A股盘前播报 | 一夜暴跌近50% 美银行股又崩了!又有4只A股业绩爆雷 涉半导体、算力赛道

早间重磅新闻速览

1、国办发文!涉及汽车出口、跨境电商等 妥善应对国外不合理贸易限制措施

国务院办公厅发布关于推动外贸稳规模优结构的意见。其中涉及人民币、跨境电商、汽车出口等多方面的支持政策。

国办:培育汽车出口优势 为汽车企业在海外提供金融支持

国办:推动跨境电商健康持续创新发展

国办:进一步扩大跨境贸易人民币结算规模

国办:妥善应对国外不合理贸易限制措施

国办:想方设法稳住对发达经济体出口 引导企业深入开拓发展中国家市场和东盟等区域市场

2、深夜惊雷!长电科技等4只A股业绩爆雷 41万股东忧心忡忡

上市公司一季报披露进入尾声,又见业绩爆雷!近3个交易日,A股半导体板块持续重挫,业绩大幅下降是重要的原因之一。

长电科技公告,2023年一季度公司营业收入为58.6亿元,同比下降27.99%;归属于上市公司股东的净利润为1.1亿元,同比下降87.24%。主要是由于全球终端市场需求疲软,半导体行业处于下行周期,导致国内外客户需求下降。

另外,25日晚间,算力概念牛股景嘉微、易华录、龙芯中科的业绩都爆雷了。景嘉微一季度归属于上市公司股东的净利润亏损7068万元,上年同期盈利7729万元;易华录一季度归属于母公司所有者的净利润亏损5186万元,而上年同期盈利3429万元;龙芯中科一季度净利亏损7218万元,上年同期盈利3642万元。

3、银行危机返场,美股承压下跌纳指跌近2%!财报超预期,谷歌微软盘后上涨

美股周二收跌。市场关注美股财报以判断美国经济状况。第一共和银行宣布一季度存款大幅流失,考虑出售约1000亿美元资产,该股暴跌近50%。拜登政府的官员近几天一直在与第一共和银行保持联系。微软、谷歌在周二盘后的财报则送上了急需的温暖,两家万亿美元市值公司的财报均超越市场预期。截止收盘,道琼斯指数跌1.02%,纳斯达克指数跌1.98%,标普500指数跌1.58%。

4、单季净利首次突破200亿!贵州茅台“钞能力”太强了

4月25日晚,贵州茅台发布2023年一季报,公司首季营收387.56亿元,同比增长20%;归属上市公司股东净利207.95亿元,同比增长20.59%。这是公司单季净利首次突破200亿元。首季实现每股收益16.55元,也创出近些年EPS最高值。

值得注意的是,在前十大流通股东名单中,北向资金(香港中央结算公司)增持640万股,以一季度茅台均价1816.6元来计算,增持金额高达116亿。而险资中的龙头中国人寿新进十大股东行列,持股数量为406万股。

点评:从一季报来看,20%的营收增速和净利润增速,都强化了市场的乐观预期。尤其是净利润增速,自2021年二季度起,贵州茅台已连续8个季度实现业绩双位数增长。

5、名下几套房产一查可知,不动产统一登记全面实现有何重大影响?专家火线解读

4月25日,全国自然资源和不动产确权登记工作会议在四川成都召开。自然资源部部长王广华在会上宣布,我国全面实现不动产统一登记。

这意味着经过十年努力,从分散到统一,从城市房屋到农村宅基地,从不动产到自然资源,覆盖所有国土空间,涵盖所有不动产物权的不动产统一登记制度全面建立。

对于是否有利反腐?专家表示,虽然不动产统一登记的初衷不是以反腐为目标,但是如果司法机关、纪检监察机关等依法查询的话,确实可以迅速查询到以人为单位的名下所有不动产,这会对贪腐官员起到震慑作用。

对于是否是房地产税征收的信号?易居研究院研究总监严跃进表示:“应该说不动产登记制度的出发点要更广,不是简单的征税概念。但反过来,不动产统一登记后,房地产税等工作开展会更加顺畅和容易。但不能简单理解为要征收房地产税。”

不动产登记推出后房价是否会下跌?专家表示,不动产登记制度并不直接影响房价。这次我们国家之所以进行不动产统一登记是把原来分散在不同部门的登记,把它整合在一个平台一个系统一套证下面,它可能对房价的影响并不是那么明显。

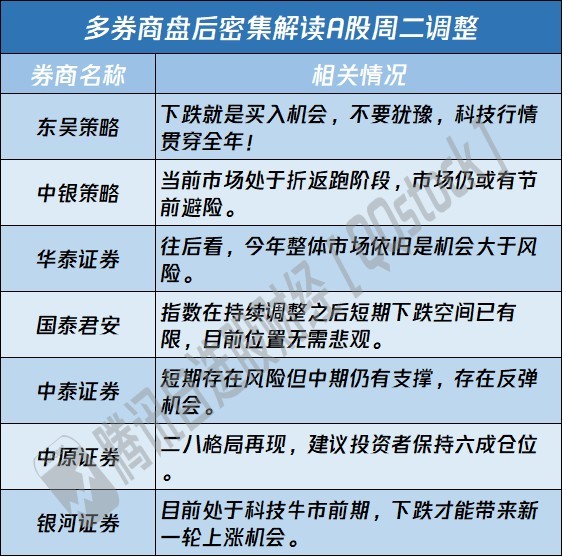

6、A股再度大跌!七大券商解读:下跌就是买入机会 科技行情贯穿全年

周二A股延续下跌,创业板指跌1.83%创年内新低,沪指跌0.32%日K录五连阴;两市超4100股飘绿,逾百只个股跌超9%。

对此,多家券商盘后进行密集解读,东吴策略首席陈刚则积极唱多,其表示:下跌就是买入机会,不要犹豫,科技行情贯穿全年;而中银策略则指出,当前市场处于折返跑阶段,市场仍或有节前避险。

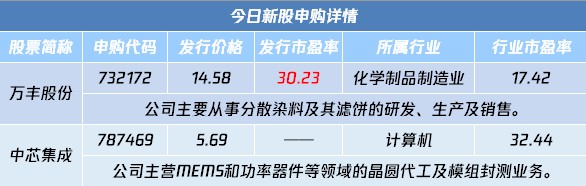

7、423万顶格!这可能是今年最容易中签的新股

今日A股有两只新股申购,分别为万丰股份、中芯集成,中芯集成是国内领先的特色工艺晶圆代工企业,网上发行申购上限达42.3万股,顶格申购需配沪市市值423万元,根据过往经验,网上发行申购上限越高的新股,中签概率越高。中芯集成42.3万股的申购上限,在今年以来发行新股中排在首位。这也意味着,中芯集成有望成为今年最容易中签的新股之一。

8、2000亿巨头爱尔眼科业绩“失速”!葛兰张坤携手减仓

4月25日晚,爱尔眼科发布了2022年全年和2023年一季度财报。从年报来看,2022年公司不管是营业收入还是净利润都大幅失速,其中营业收入录得161亿元,增速7.89%,净利润录得25.24亿元,增速8.65%。作为机构钟爱的大白马,爱尔眼科出现个位数增长极为罕见,此前年份大都是中高两位数增长。

所幸一季报爱尔眼科似乎扳回一分,营收增速回升至20.44%,净利润增速回升至27%。不过,即便是百分之二十多的增速,对应约80倍的市盈率估值仍显得高高在上。

从机构动向来看,葛兰和张坤管理的产品都在减持,其中葛兰是连续两季减仓,张坤则是彻底退出,唯被动型的指数基金在加仓。

9、上证报:4月中旬有关部门召开座谈会,压降银行存款成本成为共识

10、央行:3月沪市日均交易量为3989亿 环比增10.4%

11、合肥楼市政策再迎优化调整:非限购区购买首套房首付最低2成

12、乘联会:4月狭义乘用车零售预计157万辆 新能源预计50万辆

财经日历

今日沪深两市有2只新股申购,分别为万丰股份、中芯集成,无新股上市。

机会提前看

梳理市场关注的投资机会发现,汽车等概念受关注。

1、国办重磅发文,提及培育汽车出口优势!机构看好这些产业链环节

据界面新闻,国务院办公厅发布关于推动外贸稳规模优结构的意见。其中提到,培育汽车出口优势。各地方、商协会组织汽车企业与航运企业进行直客对接,引导汽车企业与航运企业签订中长期协议。鼓励中资银行及其境外机构在依法合规、风险可控前提下,创新金融产品和服务,为汽车企业在海外提供金融支持。各地方进一步支持汽车企业建立和完善国际营销服务体系,提升在海外开展品牌宣传、展示销售、售后服务方面的能力。

根据中汽协数据,2022年中国车企乘用车出口量达253万辆,其中中国车企新能源车出口量38万辆,同比增长达到186%。同时,中国车企在海外各地区市占率的提升及海外爆款车型比例的提升彰显中国车企在海外愈发突出的竞争力。

数据显示,近三个月比亚迪获65家机构买入评级居首,其次的长城汽车、继峰股份、伯特利、长安汽车等均获机构买入评级超20家。

2、猪肉|去产能叠加需求拉动,猪价普涨回暖态势明显。

3、集成电路|上海:聚力招引集成电路、生物医药、人工智能“三大先导产业”。

4、云计算|亚马逊等云服务商加速布局Serverless框架。

5、算力|中国移动发布业界首个算网大脑。

6、银行|逾20家中小银行下调存款利率,负债成本有望下降。

7、煤炭|煤价下降叠加电价上涨,火电龙头一季度业绩大增。

后市研判

方正证券认为,市场将逐步迎来“利空出尽”、风险偏好提升的5月;中信建投预计,2023年将是充电桩销量高增之年。

1、方正证券:市场将逐步迎来“利空出尽”、风险偏好提升的5月

方正证券研报认为,当前,A股的盘口依旧呈现出典型的4月底行情特征,但从量能的释放看,从结构行情的分化看,多空双方博弈较为激烈,本周大盘先抑后扬的走势正验证我们的判断,随着4月底的临近,业绩利空因素的扰动力度将越来越弱,市场将逐步迎来“利空出尽”、风险偏好提升的5月,牛市每一次回调都是难得的调股换仓机会。操作上,轻指数、重个股,逢低关注金融、“中字头”补涨股、军工、新能源、电气设备、生物医药、TMT行业龙头股及“三低”股,回避无业绩的题材股、垃圾股及退市风险股。

2、中信建投:预计2023年将是充电桩销量高增之年

中信建投研报认为,2021-2022年为国内电动车销量增速最高的两年,而充电桩作为电动车后市场中的重要配套设施,将略晚于电动车迎来增速最高阶段,预计2023年将是充电桩销量高增之年,预计2022、25年全球公用充电桩增量达88、300.8万个,复合增速51%。高压快充+大电流水冷技术带动充电模块、充电枪/线等核心零部件价值量上升。

上市公司正面负面公告

偏正面方面,关注亿纬锂能Q1净利大增118%等;偏负面公告方面,注意四天三板中国科传提示风险等。

偏正面公告

1、亿纬锂能:一季度净利润11.4亿元,同比增长118.68%

2、拓新药业:一季度净利润3.04亿元,同比增长970.02%

3、华能国际:一季度净利润22.5亿元,同比增长335.3%

4、派能科技:一季度净利润4.62亿元,同比增长355.86%

5、迈赫股份:公司收到比亚迪发来的3份中标通知书

6、隆基携手森特发布BIPV新品,转化效率达21.7%

偏负面公告

1、四天三板中国科传:目前未投资开展生成式人工智能有关业务

2、鸿博股份:截止目前北京AI创新赋能中心项目已投入实际运营

3、华大基因:一季度净利润4134.9万元,同比下降87.49%

4、先进数通:股东韩燕婴拟减持公司1.49%股份

5、神州细胞:一季度净亏损1.53亿元

解禁名单

从解禁比例来看,未来五日广咨国际解禁比例达63.43%,其次解禁比例居前的分别为禾川科技和芯瑞达;从解禁市值来看,财富趋势、贵州三力、望变电气等股解禁市值居前。

海外市场

美股周二收跌,纳指大跌近2%,中概股多数下跌,纳斯达克金龙指数跌3%。纽约黄金期货价格上涨并收在每盎司2000美元之上;美国WTI原油期货周二收跌逾2%。

海外资产行情简述

1、美股市场:美股周二收跌。市场关注美股财报以判断美国经济状况。第一共和银行宣布一季度存款大幅流失,考虑出售约1000亿美元资产。百事可乐、通用汽车与麦当劳的财报超预期。微软和谷歌盘后公布业绩,均优于预期,盘后股价大涨。

2、中概股:热门中概股周二多数下跌,纳斯达克金龙指数跌3.06%。优品车跌超20%,讯鸟软件跌超18%,亘喜生物跌超16%,宏利制造跌超15%,JYD跌超14%,库客音乐,新氧跌超13%。

3、贵金属市场:纽约黄金期货价格周二上涨并收在每盎司2000美元之上。纽约商品交易所6月交割的黄金期货价格上涨4.70美元,涨幅为0.23%,收于每盎司2004.50美元。

4、原油市场:美国WTI原油期货周二收跌逾2%。对能源需求前景的担忧成为焦点。 纽约商品交易所6月交割的西德克萨斯中质原油(WTI)期货价格下跌1.69美元,跌幅约2.2%,收于每桶77.07美元。

5、欧股市场:欧股主要指数普遍收跌,德国DAX30指数基本收平,英国富时100指数跌0.31%,法国CAC40指数跌0.56%,欧洲斯托克50指数跌0.54%。

本文转载自“腾讯自选股”,智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP