设备成半导体行业唯一亮点?

2023年上半年,全球半导体处于下行周期,整个半导体行业的业绩都比较惨淡。半导体巨头英特尔(INTC.US)、三星、台积电(TSM.US)一季度的营收都不容乐观。半导体设备可能算是整个半导体市场多产业链中唯一一抹亮丽的风景线,一季度基本国内外的设备厂商业绩均实现了不同程度的增长。不过对于半导体设备供应商而言,短期内仍然面临宏观经济放缓这一不利因素,国际半导体设备供应商还有出口禁令的不利影响。那么,半导体设备厂商们是如何看待未来形势的?

国际半导体设备巨头营收情况如何?

ASML第一季度的业绩超出了预期,因为对其产品的需求超过了产能。2023 年第一季度的净销售额为 67亿欧元,净收入为20亿欧元,高于 2022 年最后一个季度的 64.3亿欧元和去年同季度的35亿欧元。本季度的净预订额为38亿欧元,其中16亿欧元与用于最先进硅工艺节点的极紫外光刻 (EUV) 机器有关。ASML表示,预计当前第二季度的净销售额将介于65亿欧元至70亿欧元之间。

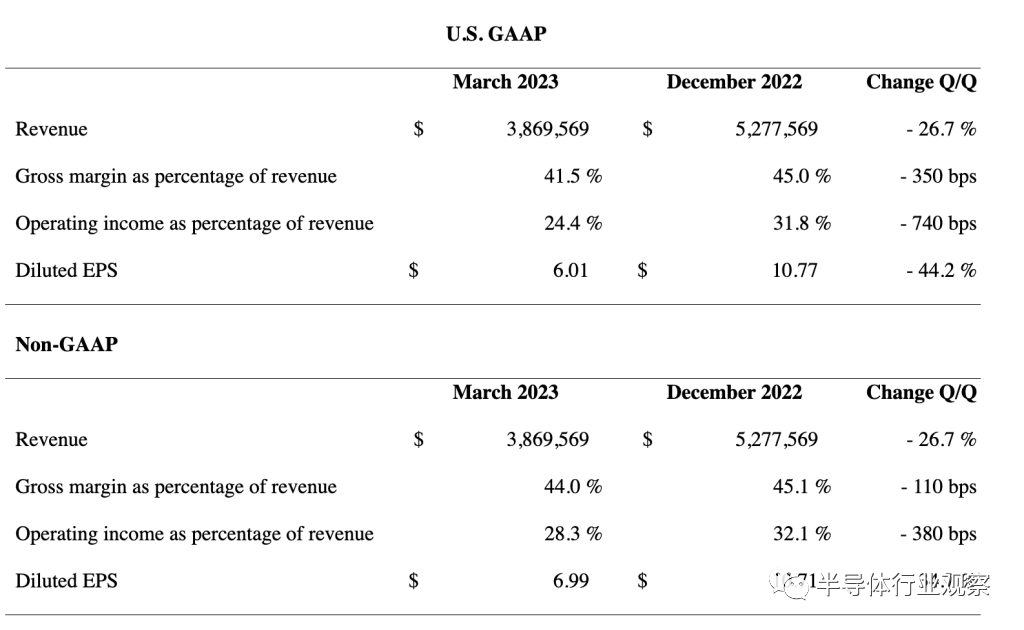

Lam Research主要生产半导体沉积、蚀刻和清洁等设备。Lam在截至2023年3月26日的季度取得了稳健的业绩,包括创纪录的代工相关收入,其内存安装基数与上一个下降周期相比增长了近 40%。该季度收入为38.7亿美元,相比于上一季度环比下降26.7%。毛利率为16.06 亿美元,占收入的 41.5%,营业费用为6.63 亿美元,营业收入占收入的 24.4%,净收入为 8.14亿美元。

Lam Research截至2023年3月26日的季度业绩情况

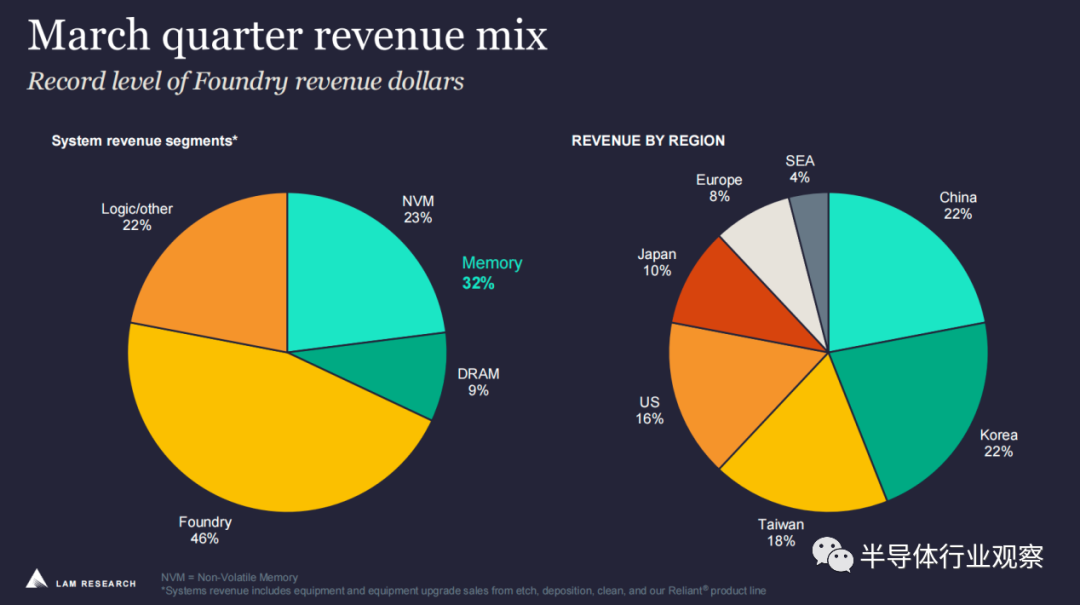

本季度收入下降的部分原因是其内存客户降低了晶圆厂利用率,减缓了技术转换,并减少了对产能增加的投资以限制位输出并使他们自己的库存正常化。从地区来看,来自中国和韩国的收入均占22%,台湾18%,美国16%,日本10%,欧洲8%。由于需求下降,Lam Research关闭了其在美国俄勒冈州的两个站点,据《硅谷商业杂志》报道称,Lam通常每年关闭两周,但本月增加了第三周。

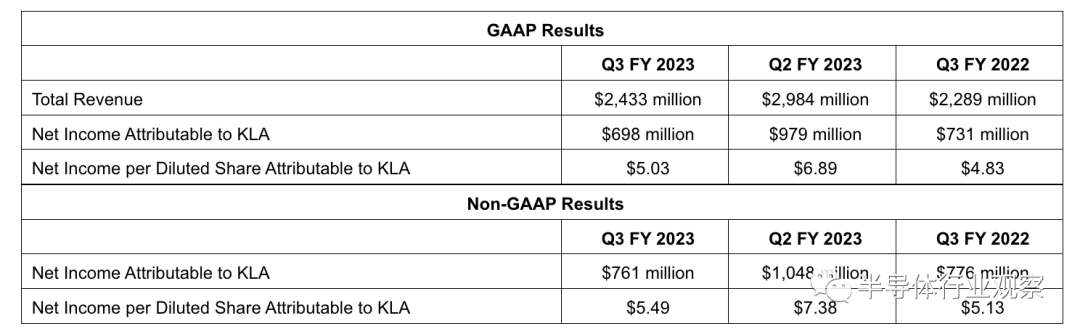

KLA Corp截至3月31日的第三季度收入增长6.3%至24.3亿美元,超过预期的23.8亿美元。来自代工厂的收入占比86%,存储领域的收入占据14%。而根据Refinitiv的数据,KLA预测本季度收入在21.3亿美元至23.8亿美元之间,而分析师的估计为21.7亿美元。这得益于芯片制造商计划扩大生产并在欧洲和美国建立新工厂。KLA制造用于检查制造半导体的硅晶圆盘是否存在缺陷的工具。

KLA Corp截至3月31日的第三季度业绩情况

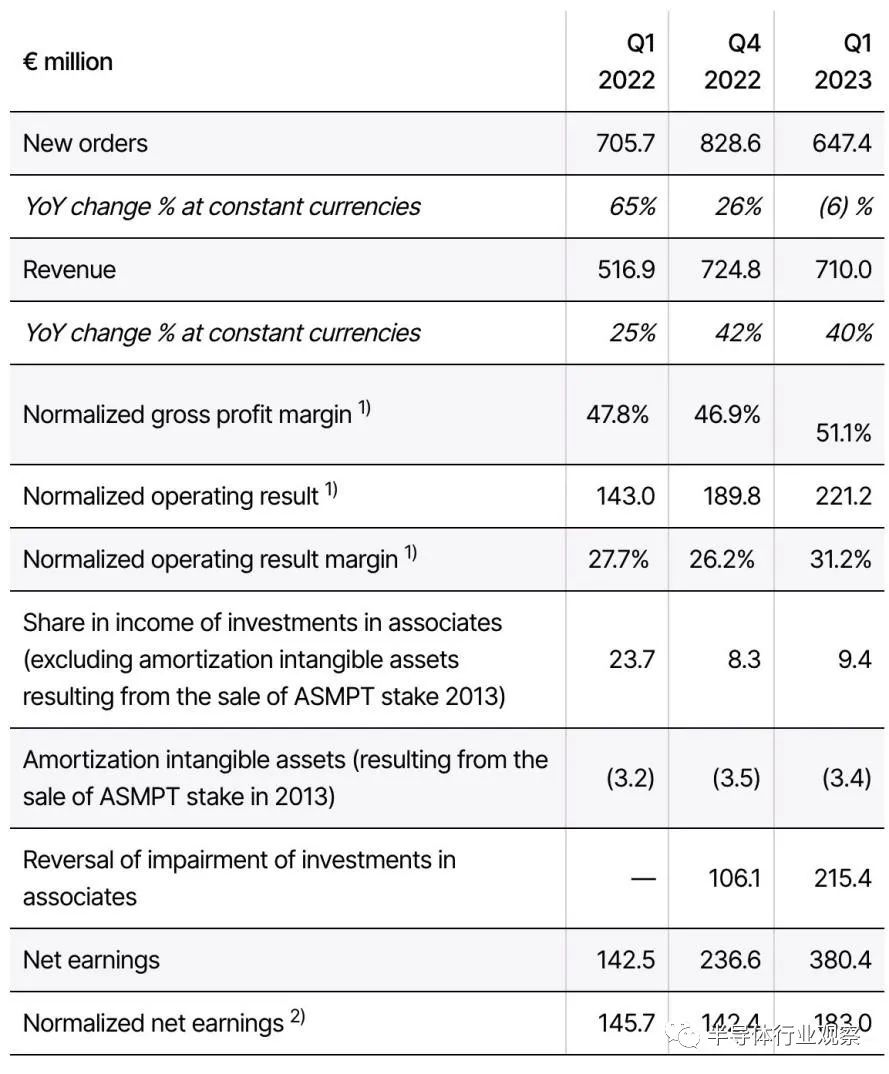

ASM International NV(ASM)第一季度也取得了良好的业绩,收入增长40%,达到7.1亿欧元。ASM总裁兼首席执行官 Benjamin Loh 表示。“由于一些系统应客户要求在第一季度而不是第二季度交付,并且在第四季度末大量订单积压的支持下,收入超过了之前660-7 亿欧元的指导。由于异常强劲的产品组合,毛利率增至 51%。第一季度订单为6.47亿欧元,仍处于健康水平,但按固定汇率计算同比下降 6%,反映出本季度末市场状况趋于疲软。我们预计第二季度营收将达到6.5亿至6.9亿欧元。但继上半年的预期增长之后,下半年的销售额将比上半年下降10%或更多。

ASM International NV 2023年1季度的业绩数据

另一家荷兰半导体设备公司BE Semiconductor Industries NV(Besi)主要为引线框架、基板和晶圆级封装应用开发领先的组装工艺和设备。周三表示,上季度来自中国客户的需求依然疲弱,占公司总收入的27%左右。与上一季度相比,由于主流计算和混合键合应用的需求下降,订单量下降了21%。

国内设备厂商营收和利润增势明显

2023年一季度上市国产半导体设备厂商的表现也比较亮眼,基本所有的半导体设备供应商在营收和利润方面都实现了较大的增长。近几年,面对出口管制这一行业背景,逆全球化的趋势正在倒逼国内产业链加速成长。在我国半导体设备企业的努力下,半导体设备不断通过各大晶圆厂的产线验证,进入了商业化供货阶段。

北方华创预计一季度营业收入36亿元~40亿元,同比增长68.56%-87.29%;归母净利润为5.6亿元–6.2亿元,同比增长171.24%-200.30%。北方华创表示,与去年同期相比,公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定,使公司营业总收入及归属于上市公司股东的净利润实现同比增长。

晶盛机电一季度营业收入35.996亿元,同比增长84.37%;净利润8.87亿元,同比增长100.43%。公司围绕“先进材料、先进装备”的双引擎可持续发展战略,积极落实先进装备的市场推广及服务工作,加速推进石英坩埚、金刚线等先进材料业务的扩产和品质提升,实现经营业绩同比大幅增长。

中微公司一季度公司实现营业收入12.23亿元,同比增长28.86%;归母净利润2.75亿元,同比增长134.98%。公司的刻蚀设备在国内外持续获得更多客户的认可,市场占有率不断提高。在国际最先进的 5 纳米芯片生产线及下一代更先进的生产线上,公司的 CCP 刻蚀设备实现了多次批量销售,已有超过 200 台反应台在生产线合格运转。公司的 ICP 刻蚀设备不断地核准更多刻蚀应用,迅速扩大市场并不断收到领先客户的批量订单。本期刻蚀设备收入为 8.14 亿元,较上年同期增长约13.94%,毛利率达到47.29%;公司的MOCVD设备在新一代 Mini-LED产业化中,在蓝绿光 LED 生产线上继续保持绝对领先的地位,本期MOCVD 设备收入1.67亿元,较上年同期增长约 300.48%,毛利率达到 40.09%。

至纯科技表示,公司布局的各项业务逐步进入收获期带来的收入和利润的增长。2023年一季度公司实现营收7.8亿元,同比增长43.15%;归属于上市公司股东的净利润 7278万元,同比增长186.28%。

盛美半导体2023年1季度营收6.16亿元,同比增长74.09%;归属于上市公司股东的净利润1.31亿元,上年同期盈利431.12万元,同比增长2937.19%。其中,营收增长主要原因是受益于国内半导体下游行业设备需求的不断增加及公司产品的竞争优势,新客户拓展、新市场开发取得显著成效、新产品得到客户认可,订单量持续增长,公司营收保持高增长。

华海清科2023年第一季度营收约6.16亿元,同比增长76%;归属于上市公司股东的净利润约1.94亿元,同比增长112%。营收增长的主要原因是公司CMP产品作为集成电路前道制造的关键工艺设备之一,获得了更多客户的肯定并实现了多次批量销售,市场占有率不断提高;同时随着公司CMP产品的市场保有量不断扩大,晶圆再生、关键耗材与维保服务等业务规模逐步放量。

拓荆科技2023年1一季度营业收入4.02亿元,较上年同期增加2.95亿元,主要系销售订单持续增长。归属于上市公司股东的净利润5371.8万元,扭亏为盈。

长川科技2023年第一季度营业收入3.2亿元,同比减少40.48%;归属于上市公司股东的净利润减少57,23万元,由盈转亏。长川科技表示,主要系本期销售减少所致。据悉,长川科技主要生产封测设备,目下整个封测市场行情不好。

芯源微在2023年1季度试下营收2.88亿元,同比增长56.89%,归母净利6597.74万元,同比增长103.55%。芯源微表示,营收增长主要系半导体设备行业景气度持续,公司收入规模持续增长所致;而净利润增长主要系报告期内公司销售收入增加及嵌入式软件产品退税到账款增加所致。

半导体巨头对未来市场的看法以及动作

首先短期来看,市场需求疲软和持续低迷是大家的一致共识。尤其是存储市场在2023年的设备投资将锐减,SK海力士在设备投资将比去年减少50%以上,美光科技则减少40%左右。据SEMI预测,2023年全球半导体设备市场规模将减少16%达912亿美元。

半导体光刻机巨头ASML发出警告,称“不同终端市场的需求信号不一,一些主要客户正在进一步调整需求时间,同时我们也看到其他客户吸收这种需求变化,特别是在更成熟的节点的 DUV 深紫外光刻中,”但 Wennink 称,总体需求仍然超过了公司今年的产能,目前积压的订单价值超过 389 亿欧元。我们的重点仍然是最大化系统输出。”对于整个 2023 年,ASML预计将继续保持强劲增长,全年的净销售额增长超过 25%,而且毛利率相对于2022 年略有改善。

Lam Research总裁兼首席执行官Tim Archer在一季度财报电话会议上表示,内存芯片制造商的资本支出在总制造设备方面处于“历史低点”,预计今年他们的总支出将下降 50%。

ASM International NV的看法是,预计整个2023年,晶圆厂设备(WFE)将下降十几个百分点,低于此前预测的十几个百分点的下降,不过他们预计今年将再次跑赢WFE市场。内存WFE预计将以两位数的显著百分比下降。在逻辑/代工市场,预计2023年先进节点的支出仍将处于良好水平,但低于此前的预期,特别是在下半年,这在一定程度上被逻辑/代工市场中较老的节点细分市场的强劲市场支出所抵消。

另外在出口管制方面,据ASML和Lam Research近日的最新消息,出口管制未如预期严格。两家公司称,中国今年对电动车、较低阶芯片的需求强劲,该领域大部分不需要最先进的芯片制造设备,预计今年对中国的销量会增加。

Lam表示,它最近了解到政府的限制并不像最初担心的那么严格。Lam Research总裁兼首席执行官Tim Archer表示,“已收到美国政府对出口相关规定的“澄清”,该通知使我们能够发运我们最初排在预期之外的某些产品,这将能让该公司向中国销售具有“几亿美元”价值的芯片制造设备,并预计将在2023年下半年发货”。

ASML称已接到约390亿欧元的订单,相当于2年的出货量。ASML首席执行官温尼克(Peter Wennink)在会议上表示,中国买家占了低阶芯片制造设备订单的3成左右,相较去年底,占比提升约10%。此外,据ASML官网消息,首席财务官达森(Roger Dassen)表示,在接下来的季度中,将看到该公司在中国的销售额显著回升。温尼克表示,ASML今年预计出售约90台DUV至中国,ASML只需要获得申请出口许可。

为了限制向中国出口先进芯片和芯片制造技术,中美紧张局势席卷了日本和荷兰。日本可能采取何种出口管制的细节尚不清楚,但Tokyo Electron的业务可能会受到直接影响,该公司目前在中国的销售额占其总销售额的20%以上。“只要我们继续保持全球第一的地位,我们应该总是能够以这样或那样的方式找到业务。这就是我们的立场。”Tokyo Electron Ltd. CEO Kawai表示。

Tokyo Electron Ltd.表示,尽管通货膨胀和地缘政治不确定性挥之不去,但明年半导体行业将恢复指数增长。自动驾驶和元宇宙开发等长期趋势将增加对数据存储和处理能力的需求。Kawai在接受采访时说:“到2030年,世界必须处理的数据量将增长10倍,到2040年将增长100倍。”

此外,在未来的发展布局方面,巨头们也在铆足劲为今后的需求预备弹药。

Lam Research最近使用AI确定了一种“用于加速、削减芯片创新成本的改变游戏规则的开发方法”。该公司的研究人员将贝叶斯优化算法应用于沉积和蚀刻过程中的“人类先计算机后策略”。研究结果表明,当算法与经验丰富的人类工程师合作时,与经验不足的工程师相比,它可以将成本削减一半以上。

为了生产更尖端的芯片,在未来的堆叠存储器架构中,将部署键合技术,使更多的数据能够存储在更小的封装中。代工厂们都在布局硅晶圆键合技术,Tokyo Electron Ltd.表示,这正是该公司认为其机器具有优势的地方。4月20日,Tokyo Electron Ltd.宣布,将花费约 220亿日元(约合1.67 亿美元)在日本东北部建造新厂,开发用于制造先进半导体的下一代晶圆沉积设备,以应对半导体行业的新需求。该公司计划在截至2027年3月的五年内至少投入1万亿日元用于研发,比前一个五年期增加70%。Tokyo Electron Ltd.首席执行官表示,未来几年该公司将在芯片制造设备市场上占据更大的份额。

根据日媒NEWSWITCH报道,日本的DISCO计划在未来十年内,将用于裁断半导体和电子零部件材料的裁切、研磨设备的产能提高至当前的三倍。DISCO 计划投资800亿日元在日本广岛县吴市建新工厂,且会在关注市场需求动向的同时,分三期逐步扩充产能。

写在最后

国内外半导体设备供应商的业绩表现也算是为当下气氛低沉的半导体市场,增添了几分色彩。长远来看,以人工智能、云计算、智能汽车、物联网等为代表的新兴产业蓬勃发展,将催生出许多芯片应用需求,设备作为半导体产业发展的基石,在这样的发展需求下,国产半导体设备厂商将迎来巨大发展机遇。

本文编选自“半导体行业观察”,作者:杜芹;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP