美联储急转弯?市场开始押注七月降息!

五月的加息才刚刚落幕,市场已开始押注美联储将于七月开启降息周期,但对于加息周期渐进尾声几乎“无人欢呼”。

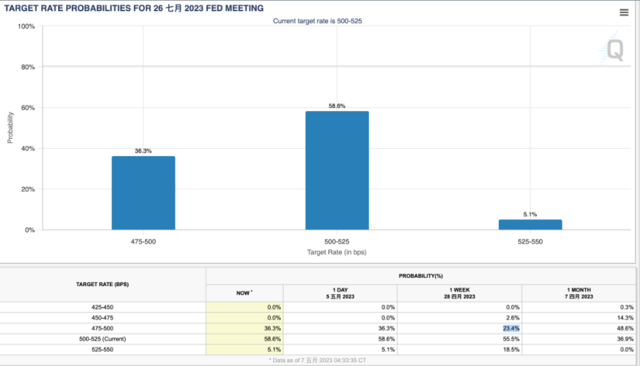

根据芝商所美联储观察工具显示,6月会议暂停加息的概率为91.5%,7月降息概率为36.3%,而一周前为24.3%。

市场普遍认为加息周期已接近尾声,但对于风险资产态度却异常悲观,这也与前七次加息周期鲜明对比,媒体分析指出:

从历史上看,美联储的最后一次加息几乎总是能推动股票等高风险资产的上涨,可本次加息周期伴随着,经济衰退的阴霾、银行业的危机与企业盈利前景堪忧的“三重夹击”,市场或许已无法再做出乐观的预期。

华尔街各大银行的策略师纷纷流露出悲观情绪:

摩根士丹利预测,随着经济放缓,标普500指数年底将跌至3900点。

高盛认为标普500指数将在年底收于4000点。

美国银行策略师敦促投资者“在最后一次加息时卖出”,并预计标普500指数今年将收于4000点。

信贷紧缩的趋势或将持续

经济衰退虽迟必至也成了市场预计7月降息的依据:

ISM制造业和服务业调查数据都在下降,美国消费者和小企业信心调查也显示疲软,这些数据与美国经济进入衰退的预兆一致。

与此同时,考虑到银行业的压力和迅速收紧的贷款条件,现在市场担心持续信贷紧缩将进一步加速经济衰退。

美联储主席鲍威尔在利率决议后的新闻发布会上提到了信贷环境收紧,这引起了市场和美联储观察人士的注意,并提高了人们对即将公布的“高级贷款专员意见调查(SLOOS)”的期待。

荷兰国际集团指出,欧洲央行最近的银行贷款调查显示,即将公布的SLOOS调查“不太可能令人满意”。该集团表示:

“最近银行业面临的压力将显著收紧贷款标准,这将对经济活动起到重大抑制作用,大大降低进一步加息的必要性。”

悬崖边的美联储该如何抉择

但依旧强劲的就业市场及难以降温的通胀也使美联储的抉择愈发困难。

正如华尔街见闻稍早时候介绍,美联储事实上可能更希望在5月看到一份不那么强劲的就业数据,这将有助于美联储减缓通胀的工作。

美联储幻想的是,现在这个水平的利率已经差不多足够紧,再叠加银行业危机所可能造成的信货紧缩,可以帮助美联储实现类软着陆:在失业率仅有小幅上升的情况下,通胀完成趋势性下行。

然而,就业和薪资意外回升打断了这一愿景,市场分析认为,这份强势的就业报告“让美联储陷入了真正的困境”。佛罗里达中部大学经济预测研究所主任Sean Snaith表示:

利率将不得不维持在高位,劳动力市场的这种强劲势头使美联储更难继续降低通胀。

Vanguard Asset Management 全球利率主管 Roger Hallam 表示,虽然美联储的利率路径取决于即将公布的通胀数据,但“美联储确实认识到银行业存在巨大压力,仍有不小的挑战等待他们解决。”

本文选编自“华尔街见闻”,作者:葛佳明;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP