A股盘前播报 | 国家金融监督管理总局首任党委书记官宣!两部门支持央企聚焦“卡脖子”领域

早间重磅新闻速览

1、习近平在雄安新区考察:推动雄安新区建设不断取得新进展

习近平在河北雄安新区考察并主持召开高标准高质量推进雄安新区建设座谈会时强调,坚定信心保持定力,稳扎稳打善作善成,推动雄安新区建设不断取得新进展。

2、国家金融监督管理总局首任党委书记官宣!“老建行人”李云泽上任 曾为四川省副省长

5月10日下午,国家金融监督管理总局召开领导干部会议。中央组织部有关负责同志宣布了中央决定:李云泽同志任国家金融监督管理总局党委书记。

李云泽1989年开始在天津大学基本建设管理工程专业、马克思主义基础专业学习,1993年毕业之后即在金融机构工作,第一份工作是中国人民建设银行(中国建设银行前称)天津和平支行气象台路储蓄所、营业所干部。

在建行,他度过了23年的时光。历任天津市分行计划财务处副处长、处长、天津市分行行长助理、天津市分行副行长。2008年调回总行,担任战略规划与股权投资部总经理。2011年调去重庆担任建行重庆市分行行长、党委书记。

2016年7月,李云泽离开建行,出任中国工商银行副行长、党委委员,直至2018年9月调任四川省政府副省长、党组成员。

3、两部门发声!支持央企聚焦“卡脖子”领域 机构建议关注这些环节

5月8日,科技部与国务院国资委召开工作会商会议。科技部部长王志刚强调,中央企业是国家关键领域科技创新的重要战略力量,在实现高水平科技自立自强中的发挥着“顶梁柱”、“压舱石”的作用。要支持中央企业面向国家重大需求,聚焦“卡脖子”领域,坚决打赢关键核心技术攻坚战,有效维护国家产业安全。

中信证券研报认为,从当下产业安全角度出发,建议重点关注半导体设备、零部件、材料、高端芯片等易“卡脖子”、后续有望获得政策推动的环节。

1)半导体设备/零部件:芯源微、中微公司、北方华创、至纯科技、拓荆科技、精测电子、富创精密、盛美上海、华海清科、华峰测控、长川科技等;

2)封测:长电科技、通富微电、甬矽电子、华天科技等;

3)高端芯片:龙芯中科、海光信息、寒武纪、景嘉微等;

4)制造:中芯国际(A/H)、华虹半导体(H)等。

4、谷歌AI武器升级!新模型PaLM 2驱动Bard,协作工具全家桶进化

5月10日周三举行的谷歌年度开发者大会Google I/O 2023上,谷歌亮出了人工智能(AI)领域开发的最新成果。

和此前媒体曝光的消息一致,本次谷歌正式发布新的通用大语言模型PaLM 2。PaLM 2是驱动AI机器人Bard的模型的升级版,可以生成多种文本回应用户。谷歌称,它可以使用100种语言,擅长数学、软件开发、语言翻译推理和自然语言生成。

同时,谷歌发布,旗下产品广泛应用AI技术的功能,从文档等各种协作工具、到电邮、搜索、云等各种服务一网打尽,让新型大模型支持的AI功能在各种产品中全面结合。

谷歌还发布了两款手机,其中包括首次推出的可折叠手机Pixel Fold,同时开始预售新款平板电脑Pixel。谷歌确认,新版智能手表Wear OS 4将在今年晚些时候面世,同时会有一批Wear OS配套App和功能出炉。

5、券商中期策略:A股或迎来新一轮盈利周期 看好成长风格

多家券商近期陆续召开中期策略发布会,密集发布权益市场半年度策略报告。

在大势研判上,券商普遍认为:今年一季报上市企业业绩底探明后,随着国内经济复苏纵深推进和低基数效应,A股将迎来盈利上行周期,二季度A股利润增速有望大幅改善。

对于近期市场关注度持续升温的“中特估”概念,东北证券首席策略分析师邓利军认为,本轮“中特估”概念行情的上涨逻辑主要是估值修复,要挖掘估值足够低的标的。但如果要看持续性,还要结合盈利预期或基本面情况。从行业上来看,推荐航空机场、铁路、公路、港口等经济修复相关的行业中,部分“中特估”相关标的仍有上涨空间。

6、银行通知存款、协定存款利率加点上限迎约束 国有大行不能超过基准利率0.1个百分点

近日,相关部门下发通知,要求各银行控制通知存款、协定存款利率加点上限。对于通知存款利率,国有大行不能超过基准利率0.1个百分点,其他银行不能超过基准利率0.2个百分点。

这是自2022年9月,银行业对主要期限存款挂牌利率一轮调整以来的又一次调整,不过市场对此有所预期。

点评:通知存款是活期存款的一种,但利率高于活期,目前主要分为1天和7天两个期限。某大行通知存款协议显示,个人通知存款是投资者每日日终将满足约定条件的本外币活期存款自动转为个人通知存款,并自动建立通知、自动转存、复利计息等业务。人民币和外币通知存款每满7天分别按相应币种7天个人通知存款计息并将本息进行转存。

7、美国4月CPI十连降,加息周期结束?经济学家这样看

当地时间10日,美国劳工部发布最新数据,4月消费者物价指数(CPI)同比上涨4.9%,创2021年4月以来的最小涨幅,较前一月下滑0.1个百分点,也低于预期值5.0%。

该指标曾于去年6月达到峰值9%,此后连续下降十个月。环比来看,4月上涨0.4%,前值为0.1%,预期值为0.2%。

剔除波动性较大的食品和能源价格后,4月核心CPI同比上涨5.5%,仍高于美联储2%的政策目标,前值为5.6%;环比上涨0.4%,与前值持平。

点评:安盛集团首席经济学家兼安盛投资管理研究部主管莫克(Gilles Moec)表示:“随着核心通胀率开始下降,叠加疲软的一季度经济增长和此起彼伏的区域银行爆雷,美联储得以更从容地暂缓加息步伐。然而,考虑到通胀卷土重来的可能性,美联储尚未彻底打消进一步加息的念头。”

8、前4月全国铁路完成固定资产投资1674亿元,同比增长6.3%。

9、经济日报:财报“补丁”须清除,“零容忍”监管不可或缺。

10、助力数字经济高质量发展 国家区块链技术创新中心投运

11、房企也“打新”:厦门今年首场土拍热度飙升 88家房企摇号一宗地块

财经日历

今日沪深两市有5只新股申购和1只新股上市。

1、09:30中国4月CPI年率

2、19:00英国至5月11日央行利率决定

3、20:30美国至5月6日当周初请失业金人数(万人)

4、待定 中国4月社会融资规模、M2

机会提前看

梳理市场关注的投资机会发现,辅助生殖、百度概念等受关注度较高。

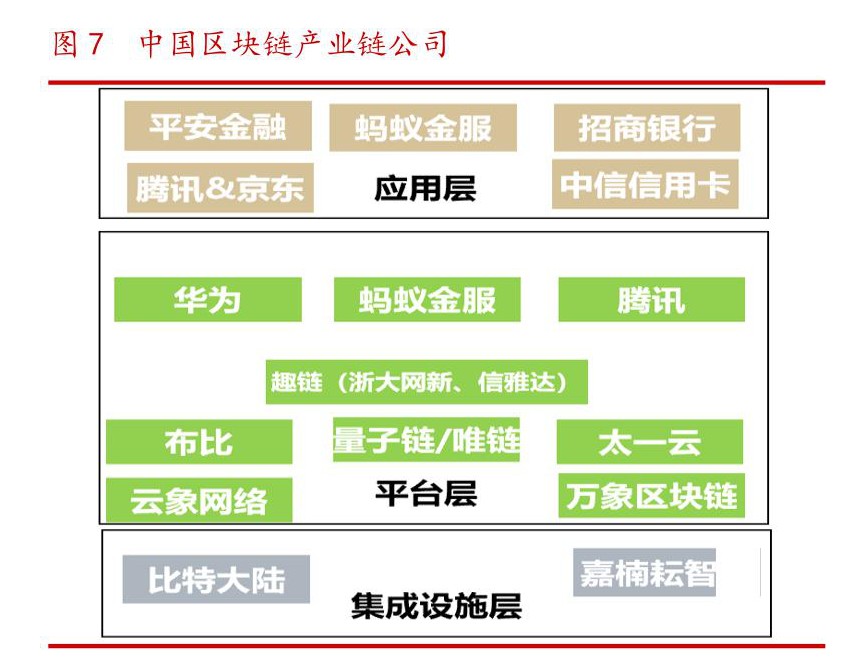

1、国家区块链创新中心投运 机构梳理产业图谱一览(名单)

周三盘后,区块链概念板块迎来利好提振,国家区块链技术创新中心落地中关村,根据运行方案,将加速建设超大规模区块链算力集群,服务跨境贸易、供应链金融、能源、安全生产、食品工业等国民经济重要行业和关键领域。

数据显示,近一周中国平安获主力资金净流入11.21亿元居首,其次的视觉中国、万达信息、浙文互联、中文在线等均获主力净流入超2亿元。

据华西证券研究所历史研报显示,中国区块链产业链公司主要涉及平台层趣链(A股浙大网新、信雅达)、华为、蚂蚁金服等。

2、军工|国资委党委委员、副主任翁杰明到兵器装备集团调研企业改革发展有关情况。

3、氢能|首款氢动力市域列车在上海发布。

4、航空航天|天舟六号货运飞船发射任务取得圆满成功。

5、六氟磷酸理|六氟磷酸理价格大幅反弹,电池环节去库存周期或临近尾声。

6、液晶面板|TV液晶面板价格续扬、大尺寸创1年高

7、风电|3月风电新增装机同比翻倍,机构看好今年落地开工量大增。

8、MLCC|MLCC厂商产品量价齐增,行业景气触底回升。

后市研判

国泰君安认为,通信板块把握未来有潜力超预期、高景气、运营商三大主线;光大证券认为,白酒板块向上趋势明确。

1、国泰君安:航空央企,被市场忽视的“中特估”

国泰君安最新研报表示,航空大逻辑,并非疫后盈利大年短逻辑,而是盈利中枢上升的“航空超级周期”长逻辑。中特估下,航空央企长期变化与价值并未被充分认知。票价市场化正在释放国内被长期压制的定价能力,时刻分配改革将助力国际竞争力提升,践行“打造超级承运人”与“民航强国”国家战略。预计航司业绩将逐季改善,长期盈利中枢上行将超预期。旺季博弈风险释放,维持中国国航、吉祥航空、中国东航、南方航空、春秋航空、中国民航信息网络“增持”评级。受益标的北京首都机场股份。

2、中金:拨云见日,曙光已现,海上风电产业链景气度有望加速向上

中金公司研报指出,在2021年底中国海上风电抢装结束后的一年多来,尽管行业已经实现了全面平价,各种偶发因素导致海上风电的发展进度未能达到市场预期。不过近期我们观察到国内多地海风项目即将进入开工状态,合计规模在20GW+,有望在2H23进入饱满建设状态。同时,中期来看国内深远海海风发展和海外海风订单外溢也有望给产业链带来积极拉动。

3、华泰证券:预期强改善 看好券商股

华泰证券研报指出,2023Q1券商利润高增,业绩拐点已至,且伴随市场环境修复,预计2023H1有望继续保持业绩增长。复盘历史,增量资金为驱动券商行情的核心因子,当前市场预期向上,在保险定价利率下调、存款利率下调等背景下,有望持续吸引增量资金入场,对券商板块产生驱动作用。叠加资本市场改革红利可期、板块低估值高性价比凸显,看好券商板块机会。

上市公司正面负面公告

偏正面方面,关注国轩高科成大众集团定点供应商等;偏负面公告方面,注意世纪天鸿回复深交所关注函等。

偏正面公告

1、国轩高科:子公司收到大众汽车集团采购定点函

2、宗申动力:控股子公司拟引入战投暨增资扩股

3、厦工股份:控股股东计划增持1650万股-3300万股

4、中能电气:子公司联合中标4.17亿元项目

5、东芯股份:拟1亿元至2亿元回购股份,回购价格不超过40元/股

偏负面公告

1、世纪天鸿:未向一笔两划提供“笔神作文”AI模型训练所需数据

2、国光电器:公司研发的搭载ChatGPT的智能音箱于本月推出

3、视觉中国:控股股东近期减持1.13%公司股份

4、奥雅股份:计划推出的AIGC相关应用尚未产生收入

5、*ST庞大:关于国企已入场的相关报道不属实

解禁名单

从解禁比例来看,未来5日汉鑫科技解禁比例达72.88%,其次解禁比例居前的分别为科创新材、恒合股份;从解禁市值来看,新产业、通富微电等股解禁市值居前。

海外市场

4月CPI低于预期,纳指收涨逾1%,热门中概股涨跌不一,理想汽车Q1扭亏为盈大涨近14%;黄金期货价格下跌5.80美元,跌幅为0.3%;WTI 6月期货收跌1.15美元,跌幅1.56%。

海外资产行情简述

1、美股市场:4月CPI低于预期,美股周三收盘涨跌不一,道琼斯指数跌0.09%,纳斯达克指数涨1.04%,标普500指数涨0.45%。

2、中概股:热门中概股涨跌不一,纳斯达克中国金龙指数涨0.39%,阿里巴巴涨0.89%,京东跌1.46%,拼多多跌0.86%,哔哩哔哩跌2.73%,百度跌0.49%,网易涨1.61%,爱奇艺跌3.79%。受Q1扭亏为盈提振,理想汽车周三美股收盘大涨13.93%。

3、贵金属市场:纽约商品交易所6月交割的黄金期货价格下跌5.80美元,跌幅为0.3%,收于每盎司2037.10美元。

4、原油市场:美国油储意外增长,突显需求担忧,油价齐跌超1%,止步三日连涨。WTI 6月期货收跌1.15美元,跌幅1.56%,报72.56美元/桶。布伦特7月期货收跌1.03美元,跌幅1.33%,报76.41美元/桶。

5、欧股市场:欧股主要指数收盘普跌,德国DAX30指数跌0.37%,英国富时100指数跌0.29%,法国CAC40指数跌0.49%,欧洲斯托克50指数跌0.38%。

本文转载自“腾讯自选股”,智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP