A股收评 | A股缩量阴跌!沪指收跌0.21% 以保险为首的中特估概念回调

5月17日,这些消息影响市场:

1、市场聚焦债务上限谈判,隔夜美股集体收跌,道指跌超1%;

2、据中国半导体论坛,长江存储NAND闪存开始涨价,幅度大约3-5%;

3、两部门重磅发文!加快推进充电基础设施建设。

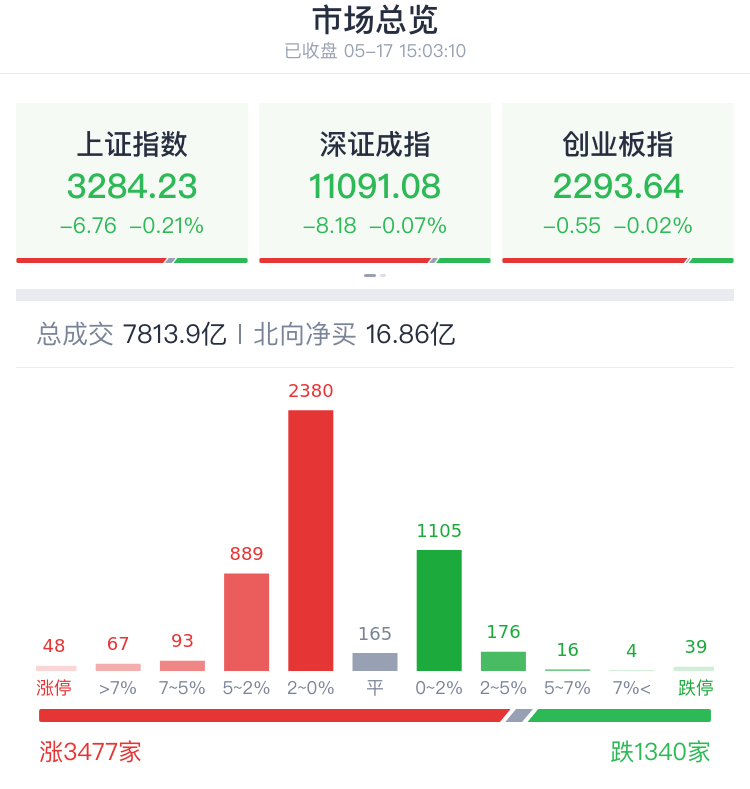

今日A股低开低走,缩量收跌。截至收盘,沪指跌0.21%,报3284.23点;深成指跌0.07%,报11091.08点;创业板指跌0.02%,报2293.64点。

盘面上,5万亿军工赛道爆发,中船系方向领涨,300亿中船防务3天2板创年内新高,长城军工等多股涨停;虚拟电厂、充电桩等赛道股继续走强,杭州热电4连板;互联网电商板块走高,焦点科技、国联股份等涨停;半导体芯片股延续反弹,Chiplet方向领涨;AI赛道反复活跃,CPO概念股尾盘再度走强。

下跌方面,医药股集体调整,新冠药方向领跌;以保险为首的中特估概念回调,三大运营商午后集体下挫,中国电信一度跌超5%。

总体上,两市个股涨多跌少,上涨超3400家,市场成交额7814亿元,较昨日缩量849亿元,北向资金净买入近17亿元。

展望后市,中国银河证券认为,当前A股没有大幅下跌的基础,建议关注“已充分调整+基本面扎实”的高景气板块。

热门板块

1、军工板块爆发

国防军工板块震荡拉升,中船系领涨,汉马科技、中天火箭、淳中科技、长城军工、中船防务等多股涨停,震有科技、新余国科、中船汉光、光力科技、天海防务、煜邦电力等纷纷大涨。

点评:中信建投证券近日表示,目前军工行业处于板块估值、业绩增速以及资金配置三重底部区间,具备显著投资价值,随着新一轮的景气上行和产能扩张,行业有望重回上升通道,预计二季度下旬板块出现拐点。推荐细分赛道龙头公司,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注军贸、国改受益标的。

2、半导体延续反弹

半导体芯片股延续反弹,存储芯片、Chiplet方向领涨,同兴达封板,汇成股份、长川科技、东芯股份、钜泉科技、龙芯中科等冲高。

点评:消息面上,据中国半导体论坛,供应链人士透露,长江存储已经正式通知NAND涨价,涨价幅度约在3-5%左右。据悉,涨价最先影响的是企业级市场,消费级的现货市场可能还需要一段时间才会看到明显上涨。

3、电商概念冲高

互联网电商概念股震荡冲高,焦点科技、国联股份、吉宏股份、若羽臣等涨停,青木股份、壹网壹创、丽人丽妆等跟涨。

点评:消息面上,为预热“618”购物节、吸引客流,部分商家已将平台“618”预售期提前至5月18日。

4、传媒股回落

传媒股午后持续走低,国新文化、中广天择、欢瑞世纪、中视传媒、出版传媒跌停,皖新传媒、上海电影、读客文化、中信出版等跟跌。

机构观点

展望后市,中国银河证券认为,当前A股没有大幅下跌的基础,建议关注“已充分调整+基本面扎实”的高景气板块。

中金公司:A股风格趋于均衡,建议关注三条主线

中金公司发研报称,4月底以来,A股市场出现较大幅度波动,赚钱效应走弱,背后驱动逻辑由外部转向内部,A股市场和利率表现反映了投资者担忧经济复苏力度不及预期的情绪。从行业配置角度看,中金公司预计未来市场风格会更均衡,建议关注三条投资主线:一是基本面修复空间和弹性大,且政策继续支持的泛消费领域,如食品饮料等;二是产业链安全、数字经济等政策支持的成长领域,包括高端制造、科技软硬件,新能源领域的偏谨慎预期也有望有所修复;三是受益于“一带一路”倡议,以及国企改革等主题的机会。

中信建投:军工行业处于三重底部区间 建议五方向关注

中信建投指出,目前军工行业处于板块估值、业绩增速以及资金配置三重底部区间,具备显著投资价值,随着新一轮的景气上行和产能扩张,行业有望重回上升通道,预计二季度下旬板块出现拐点。推荐细分赛道龙头公司,首选“高景气赛道、军品占比高、业绩增速快”的标的,次选“估值低分位,边际变化大”的标的,同时重点关注军贸、国改受益标的。

中国银河证券:建议关注“已充分调整+基本面扎实”的高景气板块

中国银河证券策略分析师蔡芳媛在5月16日发布的研报中表示,当前宏观经济温和复苏,未来预计促消费的政策支持力度将适度加大,增强内生动力,持续提振市场信心。当前A股没有大幅下跌的基础,A股市场虽短期有所调整,但是在经济持续复苏为A股上行提供有力支撑的背景下,市场人气并未退潮,只是风格轮动加速。A股短期调整带来投资机会,也带来了向上的空间。建议关注“已充分调整+基本面扎实”的高景气板块。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP