智通财经APP

下载智通财经APP

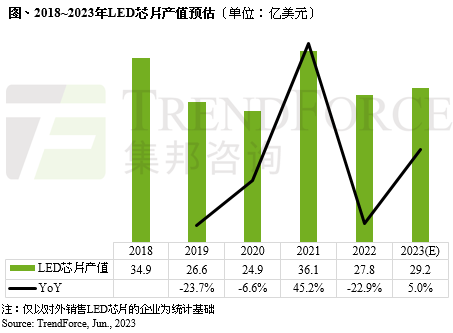

集邦咨询:2023年LED产业需求复苏 LED芯片产值预估可达29.2亿美元

作者:

智通财经 汪婕

2023-06-01 14:12:07

6月1日,集邦咨询数据显示,2023年随着LED产业复苏,又以LED照明市场需求恢复最明显,有望进一步带动LED芯片产值回归成长,预估可达29.2亿美元。

智通财经APP获悉,6月1日,TrendForce集邦咨询数据显示,2022年全球LED终端需求明显下滑,LED照明、LED显示屏等市场持续低迷,导致上游LED芯片产业产能利用率降低,市场呈现供给过剩,价格持续下跌。据TrendForce集邦咨询研究,量价齐跌导致2022年全球LED芯片市场产值年减23%,仅27.8亿美元。2023年随着LED产业复苏,又以LED照明市场需求恢复最明显,有望进一步带动LED芯片产值回归成长,预估可达29.2亿美元。

LED商业照明是整体LED照明市场中回温最快的应用,从供给端看,LED照明产业自2018年起进入低谷期,导致部分中小业者退出,其他传统照明供应链业者也已转型往显示及其他高毛利市场发展,导致供给减少,库存处于较低的水位。

因此,近期部分LED业者采取涨价措施,主要涨价品项集中在照明类LED芯片,面积低于300密耳(mil²)以下(含)的低功率照明芯片品项涨价最多,涨幅约落在3~5%;特殊尺寸涨幅最高可达到10%。TrendForce集邦咨询调查,目前LED供应链业者普遍有较强的涨价意愿,除了欲涨价的业者开始变多,由于部分LED芯片业者订单满载,调涨的品项也有扩大趋势,以藉此减少亏损,同时主动减少低毛利订单。

TrendForce集邦咨询分析,全球LED照明芯片主要供货商集于中国,近年随着行业洗牌加剧,部分国际业者被迫退出LED照明芯片市场,中国LED芯片业者也减少照明芯片业务比重,大部分仍留在市场的供货商,旗下LED照明芯片业务长期均处于亏损状态。本次中国市场低功率照明芯片率先涨价,短期来看是业者为改善盈利能力采取的举措;长期来看透过调整供需平衡,提升产业集中度,逐渐使得产业回归正常的过程。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

东方证券:AI算力需求增长趋势确定 预计提升高速率光模块产业链市场增量

2023-05-31 15:04

李佛

群智咨询:Q3晶圆代工价格将持续下跌 预计降幅逐步收窄

2023-05-30 17:12

刘家殷

担忧国际增税新规“赶走”外企 传越南政府拟向三星等提供补偿

2023-05-30 15:39

魏昊铭

Arm“蹭上”AI热潮 重申年底前上市

2023-05-30 14:23

马火敏

Arm推出新智能手机技术 联发科下一代产品采用

2023-05-29 11:04

赵锦彬

扫码下载智通APP

扫码下载智通APP