群智咨询:一季度全球手机图像传感器出货量同比下滑15% 二季度有望微幅回升

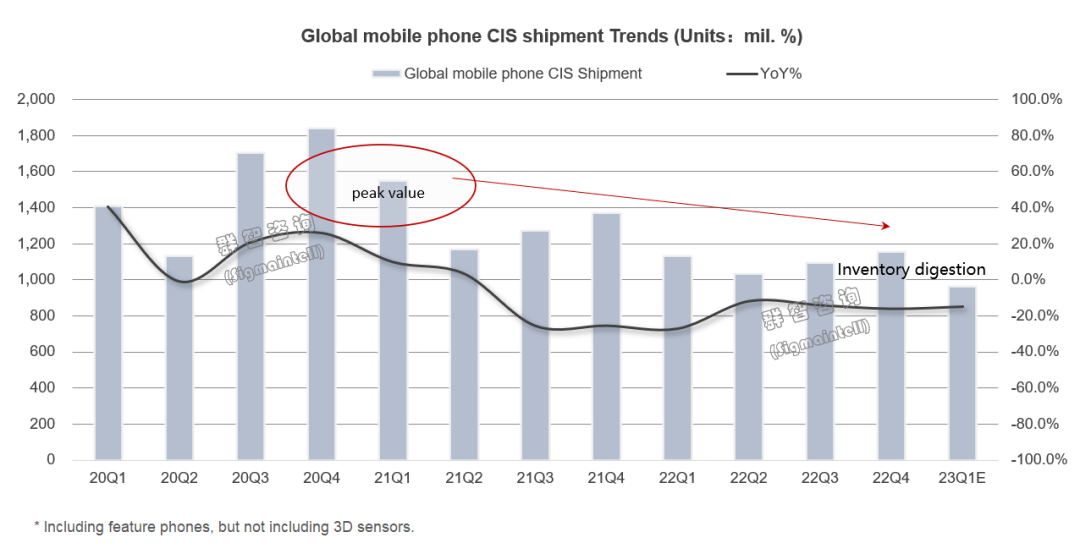

智通财经APP获悉,群智咨询(Sigmaitnell)数据统计,2023年一季度全球手机图像传感器出货量达到约9.7亿颗,同比下滑约14.8%。其核心观点为,目前已是连续7个季度下滑,一季度触底,二季度有望微幅回升;库存清理速度超出预期,年底市场需新增产能;四摄配置减少至5%以内,中高端机型更加强调性能的提升;本土化供应链助力豪威科技(OVT)再度崛起,供应链竞争日趋激烈。

全球智能手机市场已进入饱和阶段,消费者收入下降及消费意愿降低,消费者对于手机的更新换代需求减弱,导致手机终端厂商减少了对图像传感器的采购量。手机图像传感器技术的进步速度放缓,新一代的传感器在性能和功能上的改进有限,消费者对于升级换代的动力减弱,一定程度上影响了需求量下滑。尽管手机图像传感器市场在一段时间内受到极大的挑战,但随着经济活动的恢复和消费者对手机摄影功能的需求增长,市场将会重新迎来增长。手机图像传感器及其供应链的新技术将会推动影像整体的性能和功能提升,进一步刺激消费者的需求回升。

连续7个季度下滑,一季度触底,预计年底库存恢复正常

群智咨询(Sigmaitnell)数据统计,2023年一季度全球手机图像传感器出货量同比下滑约14.8%,在经历连续7个季度持续下滑后,大幅控制产能等措施的实施,致使手机图像传感器库存水位下降迅速,预计将于今年年底回到正常水平。二季度受到国内外的电商大促及节假日的刺激,备货需求将会呈现微幅回升。展望下半年,中低端需求有望迎来增长机会,将会带动图像传感器需求保持增长趋势。

库存清理速度超出预期,年底市场需新增产能

根据群智咨询(Sigmaintell)调查,截至5月份,中低阶像素图像传感器的渠道库存清理速度超出预期,预计今年年底将恢复到正常水平。同时,市场需求预计下半年将呈现增长趋势,因此,上游芯片制造商在第四季度需要考虑新增产能或增加供应。不过,下游终端企业应避免过度释放需求,以免引发市场再次出现恐慌性缺货情况。

在本土化策略合作的推动下,中国大陆的晶圆厂正建设新的产能或利用闲置产能,预计四季度的图像传感器产能利用率将呈现增长趋势。考虑到国际贸易关系仍处于紧张状态,高阶像素制程的进一步提升仍然面临着风险和不确定性。因此芯片制造商需要采取多元化的产能合作策略,以降低潜在风险和不确定性的影响。

四摄配置减少至5%以内,中高端机型更加强调性能的提升

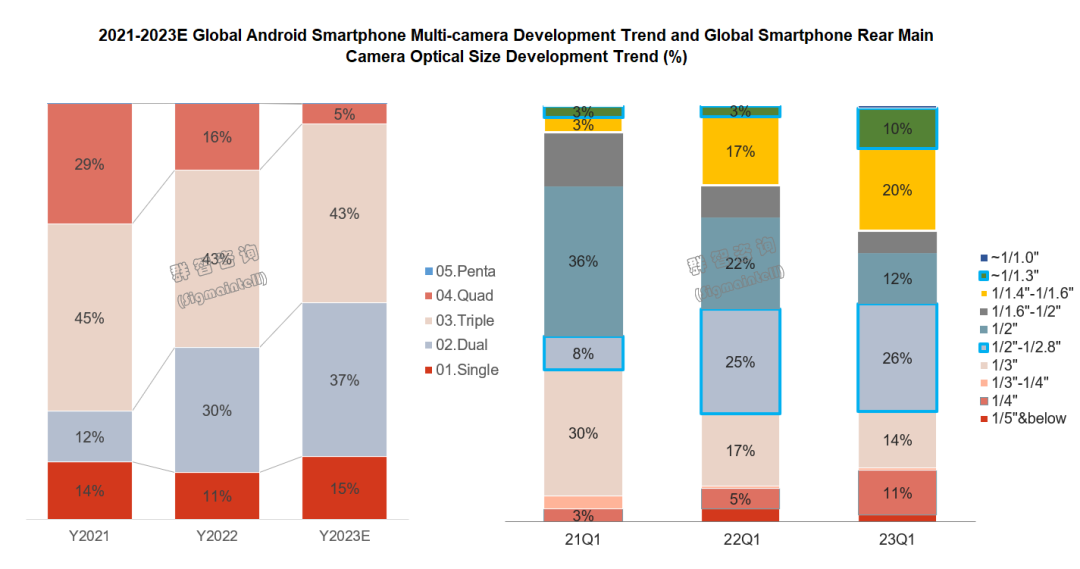

自2021年开始,终端客户对于整机成本的控制更加严苛,加上多颗低性能副摄对于拍照效果缺乏明显提升,多摄发展趋势因之逐渐减弱。特别是在安卓机型中,经历了过去的高速升级多摄配置后,目前已大幅降低不必要的副摄配置。根据群智咨询(Sigmaintell)数据,预计2023年全球安卓手机多摄发展趋势中四摄比例将缩减至5%以内。

在此趋势下,安卓旗舰机型将注重差异化的影像能力,并采用四个不同高性能功能的摄像头来适应各种拍摄场景。中低端机型将主要采用双摄配置,而中高端机型将保持稳定的三摄规格。基于此,未来智能手机在影像方面的升级将不会集中于多颗摄像头数量的增加,而主要集中于性能的差异化升级。

针对性能升级方面,我们观察到后置主摄像头对于光学尺寸的需求正在逐年增长。随着光学尺寸的提升,图像传感器的功能细节在多个方面都呈现出迭代升级的趋势,其中包括QPD(相位检测自动对焦技术)、HDR(高动态范围)、帧率以及Remosaic(重新组合图像)等性能的升级。根据群智咨询(Sigmaintell)的数据,对比2021年,预计2023年1/1.3英寸和1/2-1/2.8英寸这两个尺寸规格分别都将同比呈现出3倍增长。

这一趋势主要受两个因素的影响:首先,高端机型(价格在4000元以上)对具备超大底的光学性能的需求非常强烈。超大底图像传感器不仅能够提供更高质量的图像输出,还能在长焦拍摄场景中提供出色的短焦段高清影像,并与后置的长焦或人像镜头相互配合,实现顺畅的切换。其次,中低端机型在受限成本的前提下,主摄像头的升级空间有限,采用1/2-1/2.8英寸的图像传感器正好能够满足性能和成本的要求。

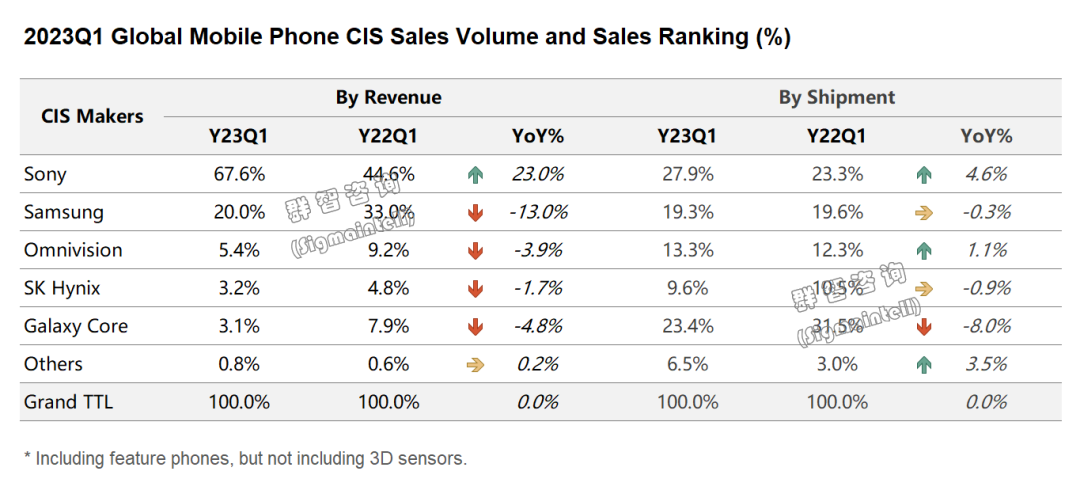

本土化供应链助力豪威科技(OVT)崛起,供应链竞争日趋激烈

尽管智能手机图像传感器市场规模出现严重下滑,但供应链并未减少或退出,反而吸引了众多半导体企业纷纷瞄准智能手机图像传感器市场,推动供应链竞争变得更加激烈。尽管有新的竞争势力陆续进入市场,但头部两家企业仍掌握近九成的市场份额。因此,中国大陆厂商积极利用本土化供应链的优势,实现更低的生产成本,进一步扩大规模,并通过与本地客户群体深度合作,实现更紧密的合作关系。

索尼(SONY.US):长期以来保持着营收和出货规模方面的领先地位。在海外大客户产品升级的推动下,以及中国品牌终端提前备货的刺激作用下,尽管整体市场需求下滑,索尼仍然逆势而行,取得了显著的成绩。

三星(Samsung):50M小pixel产品出货强劲,大pixel产品有待加强。三星50M(0.64u)在今年一季度乃至上半年依旧能够在中低端市场中占据主导地位,出货量最大。预计后续三星需要进一步调整其大像素产品的销售策略并提升其性能,以提高市场份额。

豪威科技(OVT):库存迅速减少,出货量呈现增长态势。豪威科技通过调整晶圆代工策略,有效提升了中高阶像素产能,并对产品规划和销售策略进行了明显改变,从而在中国大陆品牌客户中获得了更多高端像素订单。预计今年下半年,豪威科技的增长趋势将持续。

扫码下载智通APP

扫码下载智通APP