生意社:当前利空因素较多 下半年炭黑市场价格或呈现区间弱势震荡走势

智通财经APP获悉,生意社认为,短期内原料煤焦油或高位暂稳,下游深加工及炭黑企业对高价煤焦油接货稍显乏力,拿货积极性或将减弱。轮胎企业传统销售淡季还未结束,下游轮胎销售压力不减。炭黑市场当前利空因素较多,2023年下半年炭黑市场价格或呈现区间弱势震荡的走势。

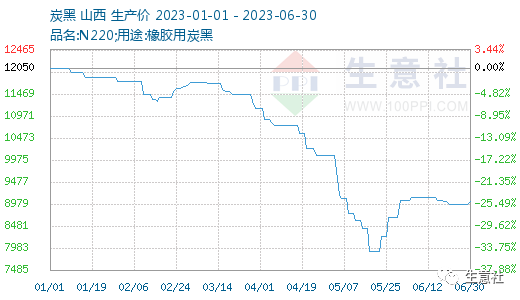

一、价格走势

据生意社商品行情分析系统,2023年上半年国内炭黑市场呈现大幅下跌后有所回升态势。1月1日炭黑价格在12050元/吨,6月30日价格在9033元/吨,其中最高价为年初的12050元/吨,最低价为5月份的7900元/吨。

第一阶段:弱势震荡运行。今年1-2月份,原料方面涨跌互现,整体呈弱势运行,下游企业无明显利好,入市采购积极性不高,成本和下游需求相博弈,炭黑市场行情偏弱运行。

第二阶段:大幅下行。3月初-5月中旬,国内高温煤焦油价格大幅走跌。企业库存积压较多,打压煤焦油市场价格,多个地区市场拍卖价格下降。原料大幅下跌成本支撑不在,炭黑行情大幅下行。

第三阶段:震荡上行。5月中下旬,由于国内高温煤焦油各主产区拍卖价格均出现一定涨幅,个别焦企涨幅超千元,对炭黑成本面有利好支撑,局面转为震荡上涨态势。6月份,国内煤焦油拍卖价格涨跌互现,炭黑市场维稳运行。

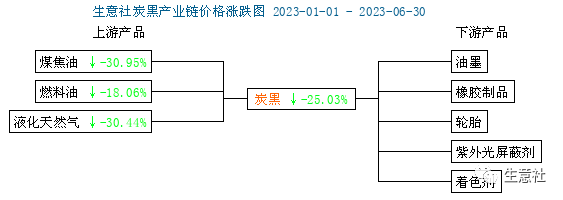

二、产业链

1、成本面

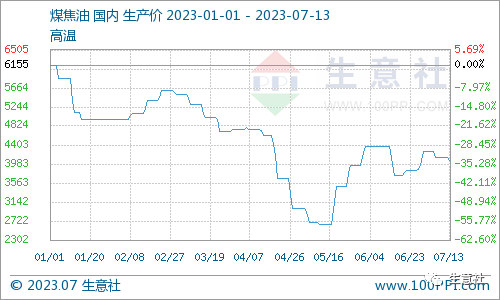

原料端具体来看,一季度原料方面整体呈弱势运行,利空因素逐步占据主导位置。进入二季度,五月中下旬,由于国内高温煤焦油市场拍卖价格大涨,个别焦企涨幅超千元,局面转为上涨态势,但到六月初,国内煤焦油拍卖价格出现跌势。

进入7月焦企开工有所提升,煤焦油供应增量。焦企基本处于盈亏边缘,较前期有所好转,焦炭市场存推涨意愿,整体开工逐步有所提升,后期或仍有提高。下游深加工行业整体开工仍处于较高水平,且未有企业有明确停产减产计划,对原料煤焦油存需求,利好市场。另外,煤沥青需求预计有所恢复,短期内仍存上涨空间,但持续上涨动力或有不足,后期预计行情偏稳,对煤焦油市场存一定利好。综合来看进入下半年,预计2023年7月煤焦油市场涨后持稳。

2、下游行情

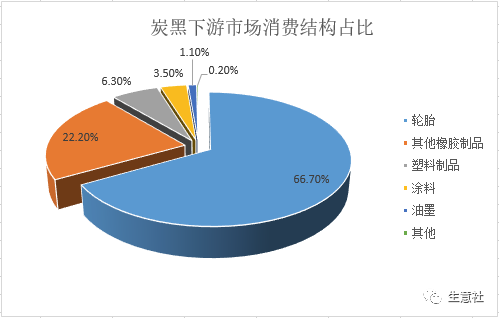

炭黑下游市场主要消费占比为轮胎用炭黑、橡胶用炭黑、塑料等,分别占比66.7%、22.2%、6.3%。

今年上半年,下游轮胎企业及其他橡胶制品行业方面,整体开工率维持稳定,成品库存在合理水平,企业拿货积极性一般,橡胶制品、塑胶母粒行业表现平淡,采买以刚需为主,6月为下游轮胎传统销售淡季,需求端进一步减弱,场内多持观望态度,利空氛围逐渐加深,炭黑市场成交偏淡。主流轮胎厂家对炭黑打压情绪浓厚,业者接货积极性偏低,市场暂无明显利好消息。

三、开工变化及产能产量

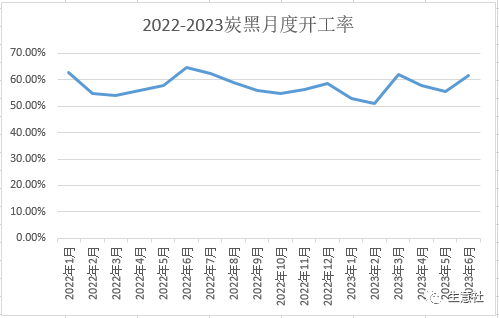

1、开工变化

2023年上半年中国炭黑企业平均开工在56%,同比下跌5.5%。

1-3月,下游轮胎在成本库存支撑下,对炭黑货源拿货积极性未有明显向好提升,在煤焦油持续走跌影响下,终端用户多抱有看空心态,入市拿货仅为刚需。

4-5月,开工率下滑,由于煤焦油价格整体震荡下行,炭黑生产成本压力不断削弱,部分炭黑企业在有一定库存支撑下,降负运行,拖拽开工率。加之个别地区炭黑企业存检修计划,炭黑行业整体开工下滑。

6月份炭黑市场开工率在62%,环比5月增长5%,当月多数企业开工稳定,部分炭黑企业为交付前期订单开工高位,炭黑企业开工整体提升。

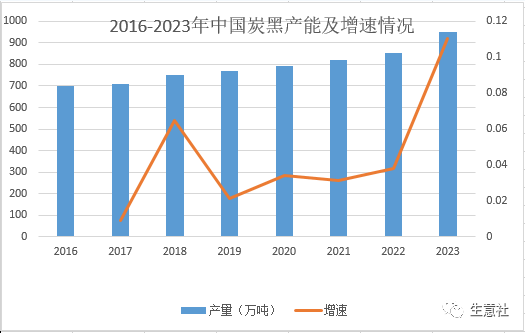

2、2016-2023年中国炭黑产能及增速情况

据不完全统计,2023年中国炭黑市场总产能约950万吨,相比去年增加99万吨,整体产能小幅增加,其中华东以及华北地区炭黑产能占比最多。

四、进出口变化

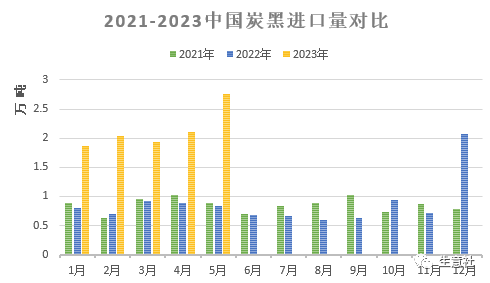

1、进口

据海关数据显示:2023年1-5月份中国炭黑进口总量大幅度增加,其中5月份增幅最为明显。中国炭黑累计进口数量为10.7万吨,较去年同期增加6.56万吨,同比增加158.8%。

2023年上半年中国炭黑进口总量较去年同期大幅增加,同比和环比双双增加,主要原因是考虑前期高价原料生产的炭黑,带动国内炭黑整月价格仍处高位运行,终端企业对炭黑高价接受程度有限,部分下游工厂对炭黑高价抵触情绪高涨,从而选择部分进口炭黑来替代国内炭黑,带动炭黑进口量增加。

2、出口

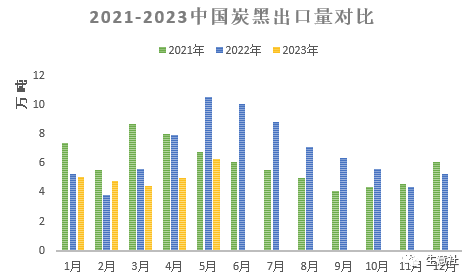

据海关数据显示:2023年1-5月份中国炭黑出口总量小幅减少。中国炭黑累计出口总量25.52万吨,较去年同期减少7.65万吨,同比减少23%。

相比进口而言,中国炭黑出口量同比减少,环比小幅增加,但总体出口量偏低。

扫码下载智通APP

扫码下载智通APP