CINNO Research:预计电视面板快速涨价趋势将在四季度前放缓

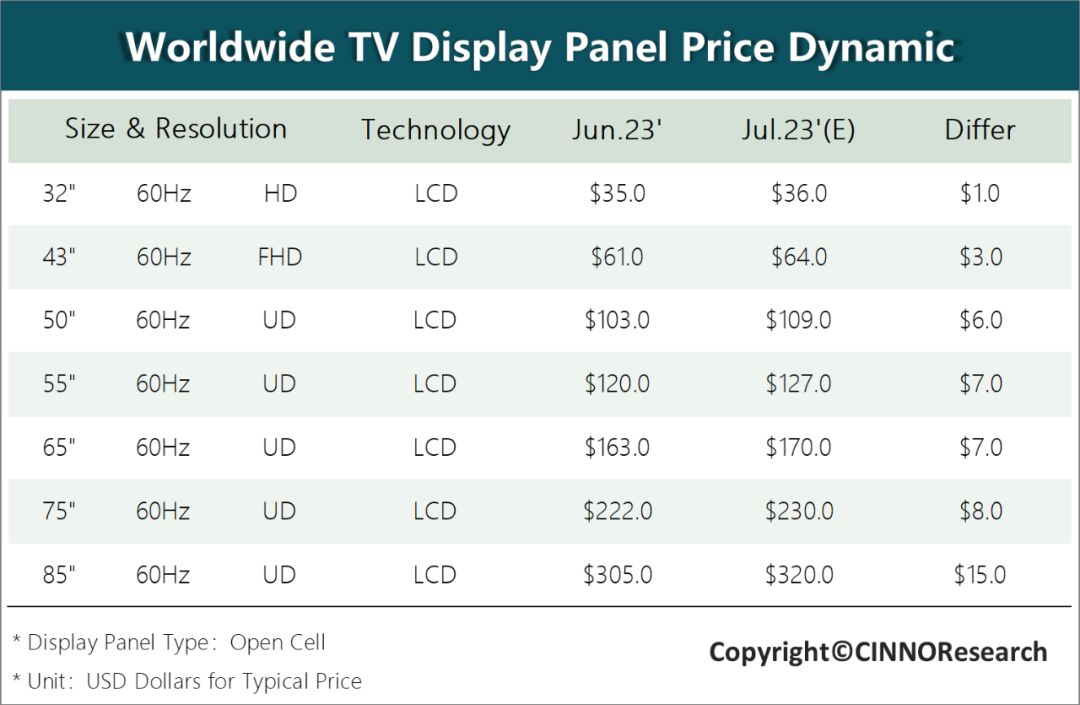

智通财经APP获悉,CINNO Research统计数据表明,7月预计32”价格继续上涨1美元,至36美元,43”价格上涨3美元,至64美元,涨幅较6月基本持平,而50”价格上涨6美元,至109美元,55”价格上涨7美元,至127美元,涨幅稍有回落。65”、75”、85”等热门大尺寸价格涨幅仍然高达7美元、8美元和15美元,分别涨至170美元、230美元和320美元。CINNO Research指出,尽管相对6月10~20美元涨幅有回落,但由于其生产所依赖的G8.6和G10.5/11产线增产潜力不足,供给增长预期有限,因此价格涨幅依然不低。不过,随着终端需求逐步调整到位,快速涨价的趋势预计将在Q4’23前放缓。

根据CINNO Research统计,2023年618期间,京东、天猫、抖音三家电商平台TV品类销售量和销售额分别同比增长11.8%和28.4%,尽管作为基数的2022年同期数据由于当年疫情因素,遭受严重削弱,但TV品类仍是各消费电子细分市场中表现较好的一支。在面板厂持续控产涨价、全球总需求迟迟未见好转的预期下,618仍取得同比较好表现,也证明了面板厂商控制出货量,提高出货面积的大尺寸化策略有效性。因此,面板价格和TV终端价格仍将在618后继续上涨。

在面板厂控制总出货量,调降年度出货量目标,但大幅提高出货面积的策略下,大品牌客户采购面积需求仍保持了全年10%左右的增长,但G10.5/11和G8.6产线的稼动率已接近顶峰,后续持续增产潜力已接近极限,投产面积增幅难以匹配需求面积增幅,而G8.5则成为控产的主要目标。因此,在面板厂普遍在5~6月实现盈亏平衡以后,大尺寸面板增产潜力不足将成为推动65”及以上尺寸面板价格持续大幅上涨的主要动力。

由于65”及以上面板仍保持了较大的涨幅,国内品牌在618之后已经普遍上调了TV终端售价,并且在未来数月以内,这一趋势还将逐步传导至北美等其他地区市场。鉴于65”及以上的中大尺寸面板价格涨幅过大,明显超过较小尺寸,部分品牌或考虑重新加推50”及以下产品,主动减少大尺寸面板订单。

扫码下载智通APP

扫码下载智通APP