再创新高!6月国内新能源轻卡市场共计销售3884辆 同比增长73%

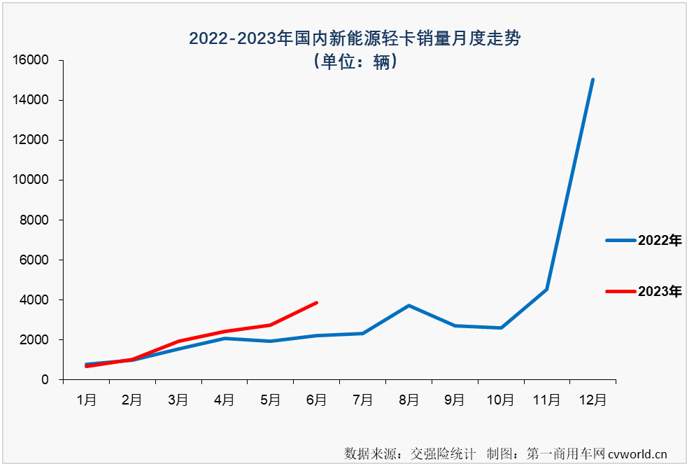

智通财经APP获悉,根据第一商用车网掌握的最新数据,2023年6月份,国内新能源轻卡市场共计销售3884辆,环比5月份增长41%,同比也继续增长,增幅达到73%,创造了今年的最高单月销量和最高单月增幅。值得一提的是,截止到今年6月份,新能源轻卡市场已连续5个月实现环比、同比双增,市场向好信号还是很清晰的。

(注:本文轻卡指总质量3.5-6T货车,数据来源为交强险实销口径,不含出口,下同)

上图可见,代表2023年的红色曲线一路向上,从2月份开始一直处于蓝色曲线(2022年)的上方;但同时也不难看出,红色曲线并没有比蓝色曲线高出太多,2022年新能源轻卡市场销量已有一定高度,尤其是下半年,即便是不算销量爆表的12月份,平均月销量也超过3000辆,接下来新能源轻卡市场实现增长的难度将会越来越大。

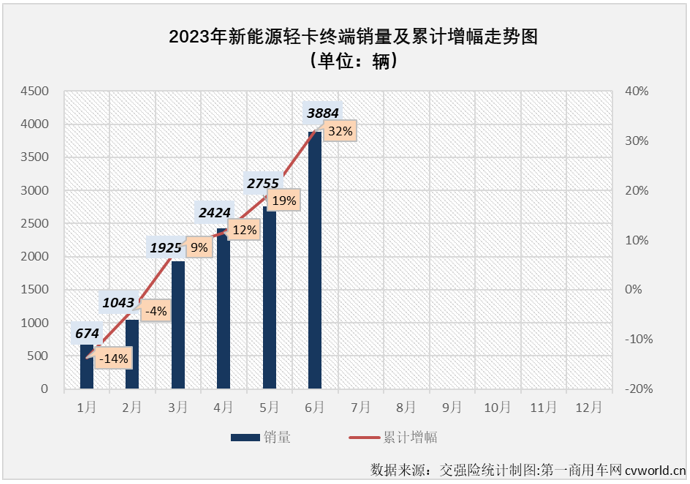

6月过后,国内新能源轻卡累计实销1.27万辆,同比累计增长32%,累计销量增幅较5月(+19%)过后扩大13个百分点。上图可见,通过2-6月,连续5个月环比、同比双增,新能源轻卡市场已从1月份开局下降14%,到6月过后的累计增长32%,在上半年积累了超3成的增长。

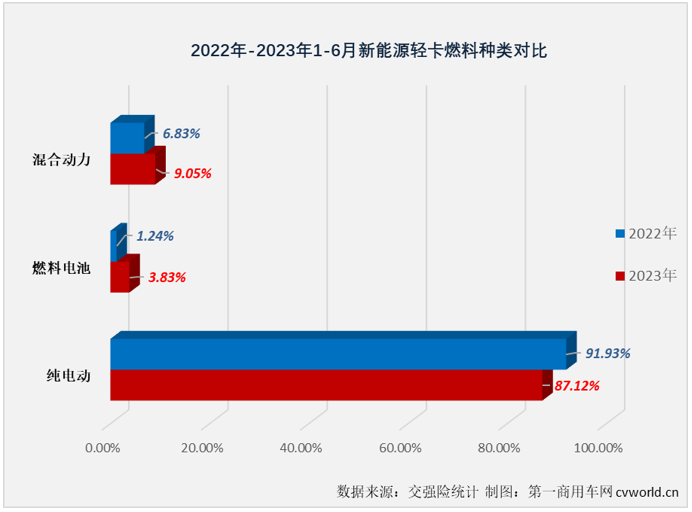

从燃料种类看,2023年1-6月新能源轻卡技术路线仍以纯电动为主,但与去年同期相比纯电动车型占比已明显下滑(如下图)。与之对应的是,混合动力车型和燃料电池车型在新能源轻卡销量结构占比中分别提升了2.22个百分点和2.6个百分点。值得一提的是,混合动力车型(包括柴油混合动力、汽油混合动力和甲醇混合动力)在1-6月新能源轻卡市场占比接近10%。达到9.05%,存在感非常强,要知道,混动车型在今年1-6月新能源重卡市场的占比仅有0.4%。

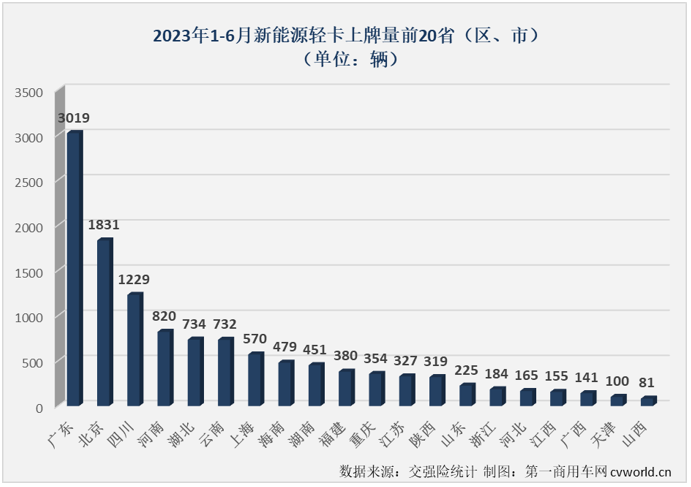

2023年1-6月,全国除港澳台外的31个省(市、区)都有新能源轻卡挂牌上路,但区域分布并不均衡。6月过后,全国已有19个省(市、区)新能源轻卡上牌量超100辆,其中广东上牌量已超过3000辆,北京和四川两地超千辆,超过500辆的则有河南、湖北、云南和上海四省(市),上述7省(市)合计分走了1-6月新能源轻卡终端销量的7成以上(70.32%)。

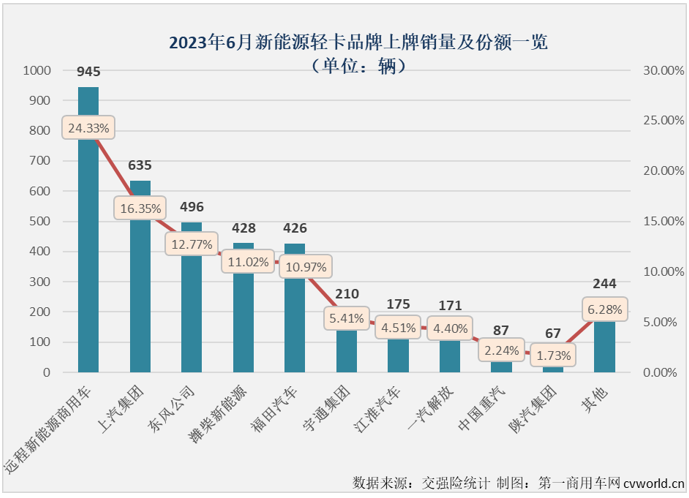

远程近千辆稳居首位 上汽超600辆保持前二

2023年6月份,国内新能源轻卡实销3884辆,创造了年内最高单月销量。具体到各家新能源轻卡生产企业来看大多也是如此,包括远程新能源商用车、上汽集团、东风公司、潍柴新能源、福田汽车在内的多家企业都创造了自己年内的最高单月销量。

6月份,远程新能源商用车以945辆的销量蝉联新能源轻卡月销量榜冠军,月度份额达到24.33%。这是远程新能源商用车今年连续第6个月摘得新能源轻卡月销量榜冠军,如果算上之前的“连胜”纪录,远程在新能源轻卡市场已连续18个月把新能源轻卡月销量榜冠军收入囊中。

上汽集团(600104.SH)以635辆的销量保持月榜次席,月度份额为16.35%,上汽集团也创造了自己在新能源轻卡市场的最高单月销量;东风以496辆的销量排名月榜第3位,月度份额为12.77%,东风6月份排名较5月份提升了2位;潍柴新能源与福田汽车分别以428辆和426辆的销量排名6月份月榜第4、5位,月度份额分别为11.02%和10.97%,两家企业相差仅2辆;宇通6月份销量也超过200辆,达到210辆,月度份额为5.41%,以上也是6月份销量超过200辆的top6企业。月销百余辆的企业有2家:江淮和解放分别以175辆和171辆的销量排名月榜第7、8位,月度份额分别为4.51%和4.4%,相差仅4辆。

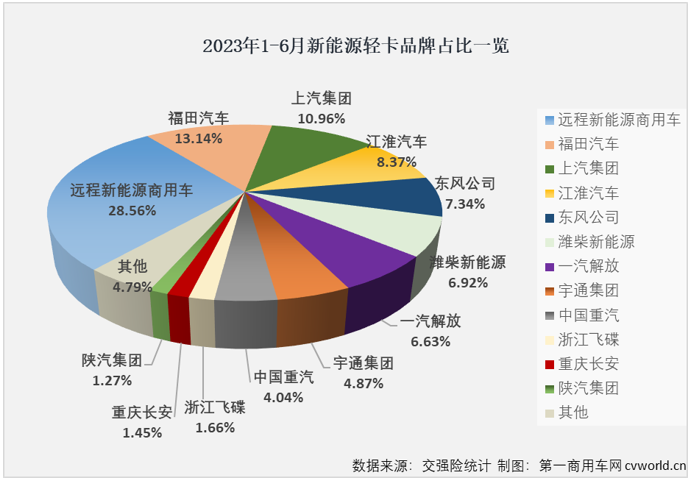

1-6月,远程稳居首 江淮/福田等份额大幅提升

今年1-6月,新能源轻卡累计实销1.27万辆,同比增长32%,累计销量增幅较5月过后(+19%)扩大13个百分点,经过3-6月连续四个月两位数的增长,2023年新能源轻卡市场在“赛程”过半时已累计了超三成的增幅。

2023年1-6月新能源轻卡企业销量表(单位:辆)

具体到各家企业来看,增长并不是今年1-6月新能源轻卡市场的唯一旋律:目前累计销量前12企业有10家实现增长,其中上汽、江淮、宇通和浙江飞碟等4家企业累计销量增幅破百,同比分别大增了188%、206%、118%和10450%,重庆长安则是净增长;其他实现增长的企业增幅也均高于新能源轻卡市场整体32%的增幅,实现增长的企业均跑赢新能源轻卡市场“大盘”,其中潍柴新能源是借助6月份的良好表现,一举实现累计增幅转正,同时还跑赢新能源轻卡市场整体增速。下滑的两家企业累计销量降幅较5月过后均有所缩窄,其中陕汽目前仅有个位数下滑,有希望在7月之后步入上升区间。

从市场份额看,目前新能源轻卡市场有3家企业份额超过10%,其中累计销量排名首位的远程新能源商用车累计销量达到3629辆,比排名2、3位的两家企业销量之和还高了500余辆,累计份额达到28.56%,较去年同期提升了1.25个百分点,一家几乎独食了今年上半年新能源轻卡3成的份额,领先优势非常大。

福田上半年销售1669辆,排名累计销量榜次席,累计份额达到13.14%,较去年上半年提升3.12个百分点;上汽和江淮两家企业今年上半年销量也双双破千,分别为1393辆和1063辆,排名第3、4位,累计份额分别为10.96%和8.37%,上汽和江淮两家企业在新能源轻卡市场的累计份额分别比去年同期提升了5.95个百分点和4.76个百分点,是份额提升最为明显的两家企业;东风以933辆排名第5,在今年上半年新能源轻卡市场分到7.34%的份额;排名第6、7位的潍柴新能源和一汽解放今年上半年销量双双超过800辆,累计份额分别为6.92%和6.63%,相差不足40辆,潍柴新能源和解放累计份额较去年同期也均有所提升;排名8、9位的宇通和重汽上半年销量也均超500辆,累计份额分别为4.87%和4.04%,差距同样不大。以上也是目前新能源轻卡累计销量超500辆的9家企业,其他企业份额均未达到2%。

第一商用车网表示,截止到6月份,新能源轻卡主流企业(累计销量前12)有10家份额实现提升,其中排名前4位的企业提升最明显,累计销量排名前4企业累计份额合计提升了15.08个百分点。从数字上看,今年新能源轻卡市场的马太效应很明显,且还有越来越明显的迹象。下半年,排名靠后的企业想要在新能源轻卡市场有所作为难度势必会越来越大。

扫码下载智通APP

扫码下载智通APP