广发证券:美国就业市场有序降温 美联储可能9月暂停加息

摘要

第一,美国2023年7月新增非农18.7万人,低于市场预期的20万人,为过去16个月以来第二次不及预期;但数据整体不算太低,依旧属于“韧性+放缓”的特征。8月2日公布的“小非农”ADP就业数据较高,二者有一定背离,是因为ADP数据主要是全球领先企业的情况;而非农相对来说是一个更全的样本。

第二,7月新增非农主要贡献项依旧在服务业,包括医疗保健和社会救助、金融,批发贸易等;负面线索来看,制造业新增就业由正转换负,其中可能包含高利率的影响,信息业、运输和仓储业就业均有所下滑;此外,新增就业广度较上月略有回落,7月有57.2%的行业实现正增长(6月为58.8%)。

第三,同期公布的7月住户调查数据(household survey)显示高存量就业尚未受到冲击。失业率(U3)从3.6%小幅回落至3.5%,低于市场预期的3.6%;U6失业率下行0.2个百分点至6.7%,主因在于因经济原因而选择兼职的人数显著回落19.1万人。从失业原因看,被动失业人数(job losers)下降28万,主动失业人数(job leavers,自愿离职)上升5.8万人,主动和被动失业人数比率从6月的27%回升至33%且高于上半年月均30%水平,指向就业市场保持一定韧性。先导指标劳动力市场差异指数亦在7月显著反弹至37.2(前值32.8),意味着失业率的波动短期仍具有不确定性。

第四,美国薪资增速维持偏强特征。7月时薪环比增0.4%,持平于前值的0.4%,高于市场预期的0.3%。7月非农时薪同比增4.4%,高于前值的4.2%,持平于预期的4.2%;趋势来看,时薪3个月年化增速为4.9%,较上半年年化增速4.2%小幅回升。“失业率低-薪资偏强”仍是一个现实逻辑。从负面信号来看,7月平均周度工作时长回落0.1小时至34.3小时,近3个月工作时长年化增速为-1.1%,较一季度的0.12%回落较多。此外,最新公布的2季度雇佣成本指数环比超预期回落至1%(前值1.2%),职位空缺和失业人数比率持续下降,均显示就业需求继续弱化。向前看,就业市场保持韧性中缓慢降温,菲利普斯曲线正常化也意味着薪资增速大方向依然是下行,但节奏可能偏慢。

第五,7月新增非农回落、雇佣成本指数进一步下行反映美国就业市场正处于有序降温的过程中,但失业率维持低位以及薪资增速环比回升显示其就业市场韧性犹在,这一点对居民实际收入、消费支出、经济及通胀均形成支撑,此外,观察美联储官员7月以来的公开发言可以发现,美联储官员对等待通胀回落的耐心在提高,并且认可限制性政策利率对经济的滞后效应正在体现。基准情形下,我们维持美联储可能在9月暂停加息、并在较长时间里维持高政策利率的判断。

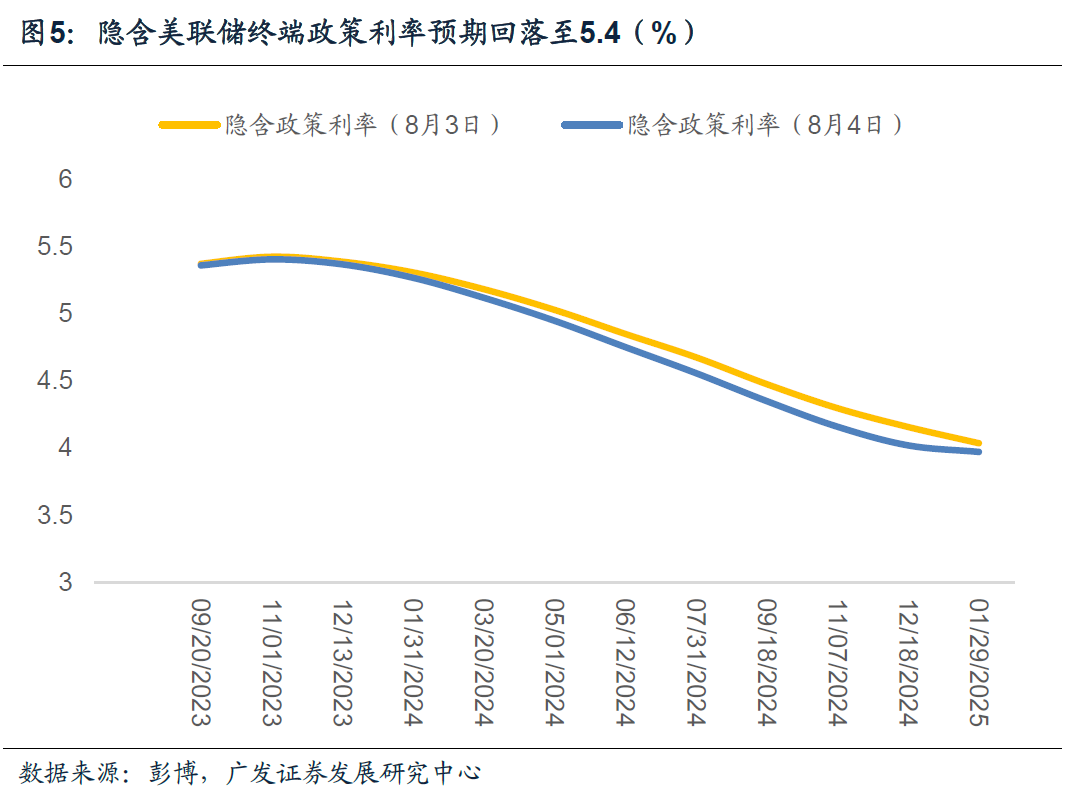

第六,简单来看,低失业率及偏强的薪资增速将抬升对居民消费支出和名义GDP软着陆的预期;新增非农连续两个月不及预期以及ECI下降意味着就业市场大方向上仍在继续松动,有利于紧缩政策预期缓和。数据公布后,Fed Watch数据显示9月美联储暂停加息以及加息25bp的概率分别是87.5%和12.5%,前值分别为82%和18%;11月不加息和加息25bp的概率分别为72.3%和25.5%;期货隐含终端政策利率从5.42%回落至5.40%。

第七,从市场反应来看,非农数据出来后10年期美债收益率一度上行,后显著回落14bp至4.03%,我们理解市场消化数据后,认为9月暂停加息的概率上升;美元指数回落至102.017;不过主要受部分企业财报结果拖累,三大股指均有一定程度下跌。

正文

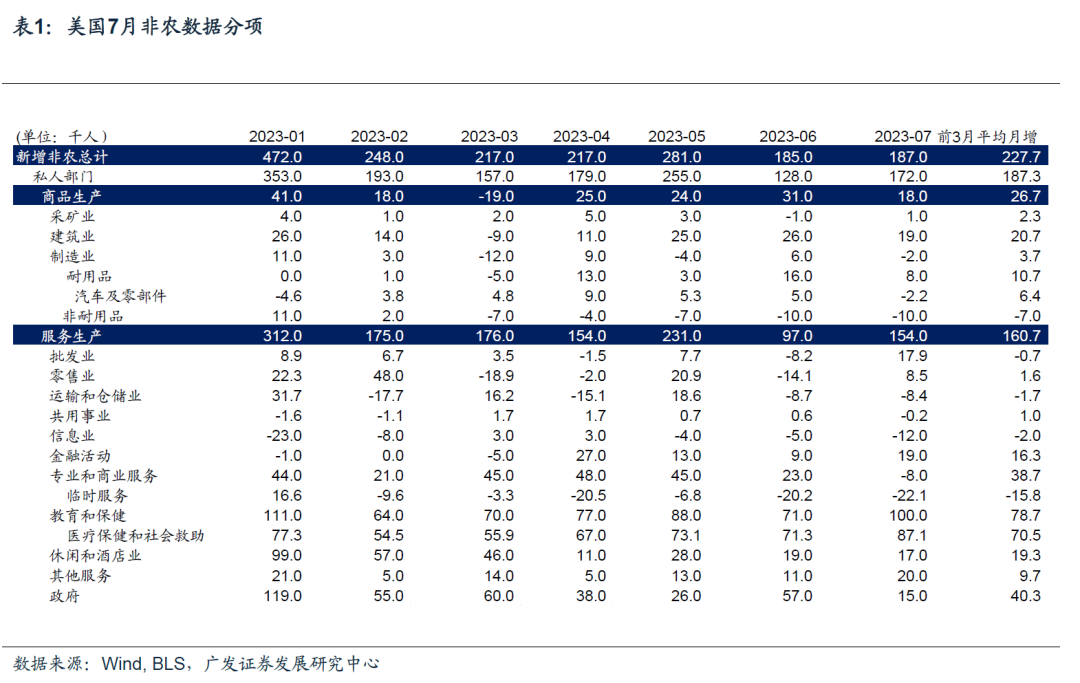

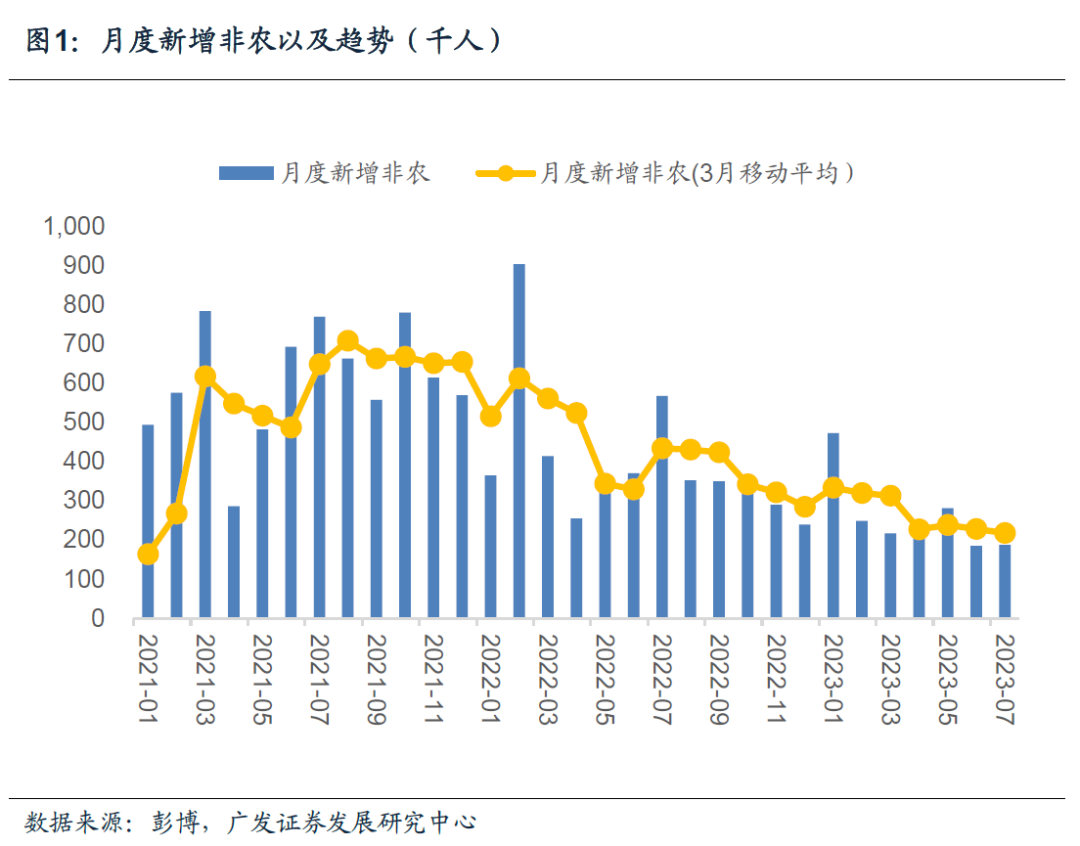

美国2023年7月新增非农18.7万人,低于市场预期的20万人,为过去16个月以来第二次不及预期;但数据整体不算太低,依旧属于“韧性+放缓”的特征。8月2日公布的“小非农”ADP就业数据较高,二者有一定背离,是因为ADP数据主要是全球领先企业的情况;而非农相对来说是一个更全的样本。7月新增非农主要贡献项依旧在服务业,包括医疗保健和社会救助、金融,批发贸易等;负面线索来看,制造业新增就业由正转换负,其中可能包含高利率的影响,信息业、运输和仓储业就业均有所下滑;此外,新增就业广度较上月略有回落,7月有57.2%的行业实现正增长(6月为58.8%)。

2023年7月新增非农18.7万人,不及市场预期的20万人,为2022年3月以来第二次不及预期,且较前3个月月均新增的22.7万人显著下行。2023年5月数据由增30.6万人下修至28.1万人,2023年6月数据由增20.9万人下修至18.5万人,5月和6月总共下修4.9万人。

7月新增非农主中,商品生产新增1.8万人,服务生产新增15.4万人。其中,医疗保健和社会救助、金融,批发贸易分别新增8.7万人(前3月平均月增7.1万人)、1.9万人(前3月平均月增1.6万人)、1.7万人(前3月平均月减700人)。其中,医疗保健整体就业人数仍未回到疫情前水平,向前看,随着美国人口老龄化的推进,预计医疗保健就业的需求将维持较强增长。

此外,以往新增非农增势较强的休闲和酒店业、政府和专业服务行业7月就业偏弱,分别新增1.7万人(前3月平均月增1.9万人),1.5万人(前3月平均月增4万人)和减8千人(前3月平均月增3.8万人)。建筑新增就业亦连续第三个月上行,7月新增1.9万人(前3月平均月增2万人),向前看,领先指标如建筑许可以及新屋开工数量触底回升可能持续带动建筑业就业回暖。

负面线索来看,7月制造业、信息业、运输和仓储业、零时工就业均有所下滑,分别减2千人(前3月平均月增3700人),1.2万人(前3月平均月减2000人)、8400人(前3月平均月减1700人)、2.2万人(前3月平均月减1.6万人),其中,零时工就业今年以来共削减6.6万人,亦侧面反映劳动力需求持续减弱。

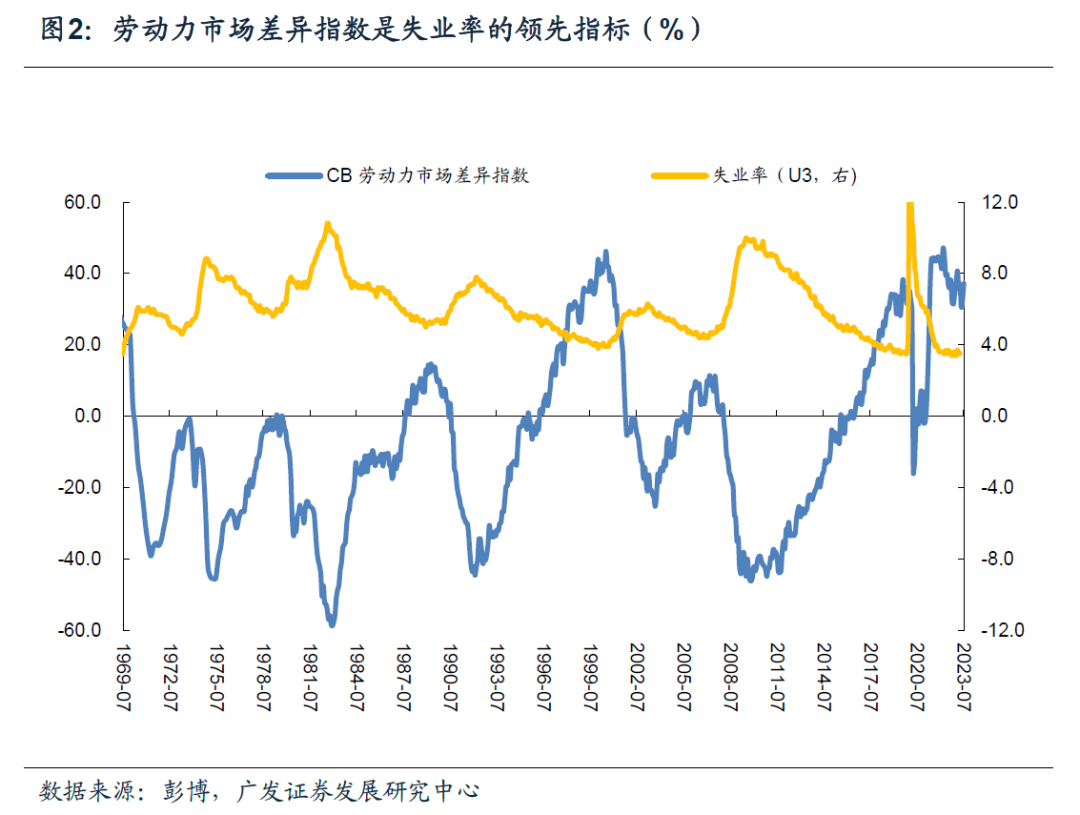

同期公布的7月住户调查数据(household survey)显示高存量就业尚未受到冲击。失业率(U3)从3.6%小幅回落至3.5%,低于市场预期的3.6%;U6失业率下行0.2个百分点至6.7%,主因在于因经济原因而选择兼职的人数显著回落19.1万人。从失业原因看,被动失业人数(job losers)下降28万,主动失业人数(job leavers,自愿离职)上升5.8万人,主动和被动失业人数比率从6月的27%回升至33%且高于上半年月均30%水平,指向就业市场保持一定韧性。先导指标劳动力市场差异指数亦在7月显著反弹至37.2(前值32.8),意味着失业率的波动短期仍具有不确定性。

7月失业率小幅回落至3.5%,前值3.6%,市场预期3.6%。其中,登记失业人数下行11.6万人、就业人口(household employment)上升26.8万人为主要原因。7月Conference Board劳动力市场差异指数——认为工作充足的受访者百分比与认为工作很难找受访者百分比只差——上行4.4个百分点至37.2。从历史数据来看,劳动力市场差异指数是失业率非常好的领先指标,并且在失业率拐点上有较强的指导意义。现阶段,劳动力市场差异指数连续2个月回升,对应失业率触底回升的节奏可能有反复。

从失业原因来看,被动失业人数(job losers)下降28万,主动失业人数(job leavers,自愿离职)上升5.8万人,主动和被动失业人数比率从6月的27%回升至33%且高于上半年月均30%水平,指向就业市场保持一定韧性。

此外,U6失业率下行0.2个百分点至6.7%,主要由于因经济原因而选择兼职人数显著回落所致。U6失业率的计算方式为U6=(失业总人数+因经济原因而选择兼职人数+边际劳动力人口)/(劳动力总人数+边际劳动力人口)。7月因经济原因而选择兼职人数下行19.1万人,前值升45.2万人。

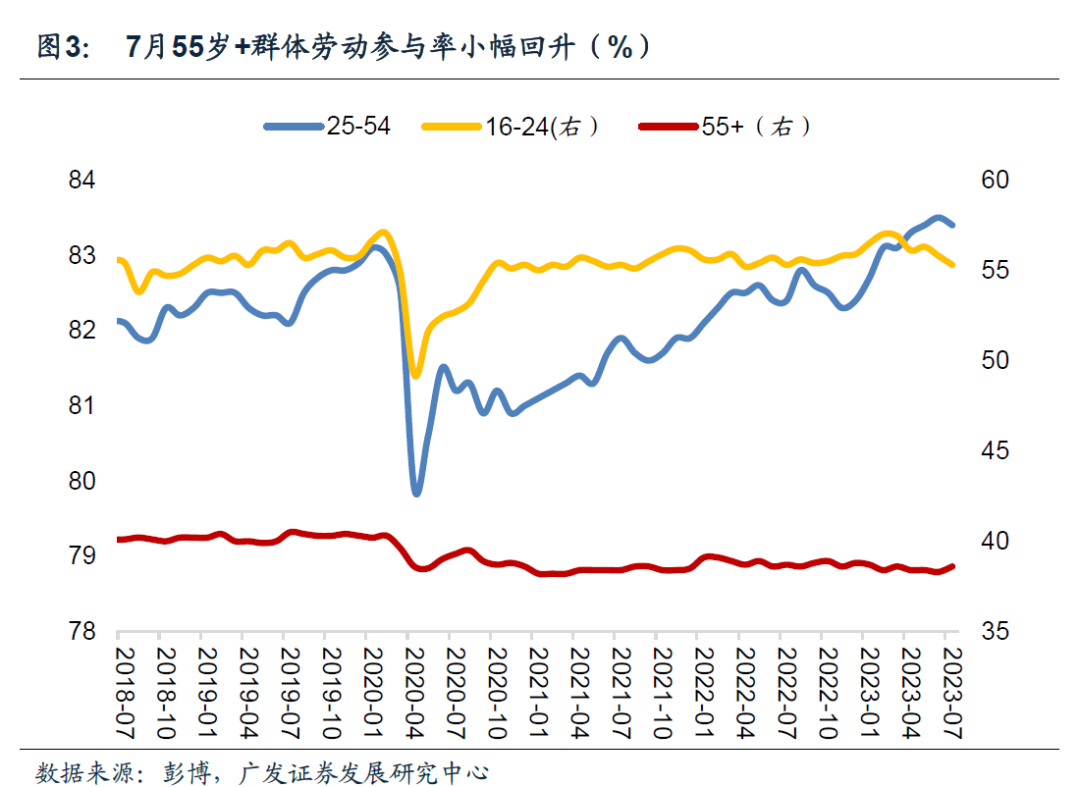

7月劳动参与率持平于上月,为62.6%,预期62.6%。其中,55岁+人群劳动参与率从38.3%回升至38.6%,为主要贡献项;16-24岁人群劳动参与率从55.8%下行至55.3%,25-54岁人口劳动参与率从83.5%下行至83.4%,两者为主要拖累项。

美国薪资增速维持偏强特征。7月时薪环比增0.4%,持平于前值的0.4%,高于市场预期的0.3%。7月非农时薪同比增4.4%,高于前值的4.2%,持平于预期的4.2%;趋势来看,时薪3个月年化增速为4.9%,较上半年年化增速4.2%小幅回升。“失业率低-薪资偏强”仍是一个现实逻辑。从负面信号来看,7月平均周度工作时长回落0.1小时至34.3小时,近3个月工作时长年化增速为-1.1%,较一季度的0.12%回落较多。此外,最新公布的2季度雇佣成本指数环比超预期回落至1%(前值1.2%),职位空缺和失业人数比率持续下降,均显示就业需求继续弱化。向前看,就业市场保持韧性中缓慢降温,菲利普斯曲线正常化也意味着薪资增速大方向依然是下行,但节奏可能偏慢。

美国薪资增速维持偏强特征。持平于前值的0.4%,高于市场预期的0.3%。7月非农时薪同比增4.4%,高于前值的4.2%,持平于市场预期的4.2%。趋势来看,时薪3个月年化增速为4.9%,较上半年年化增速4.2%小幅回升。“失业率低-薪资偏强”仍是一个现实逻辑。其中,商品生产(goods producing)环比升0.65%,前值升0.59%;服务业(private service providing)薪资环比增0.36%,前值增0.39%。总体来说,建筑业(环比增0.85%)、制造业(环比增0.52%)、信息业(环比增0.42%)、金融业(环比增0.42%)、休闲酒店业(环比增0.33%)为薪资增速的主要贡献项。

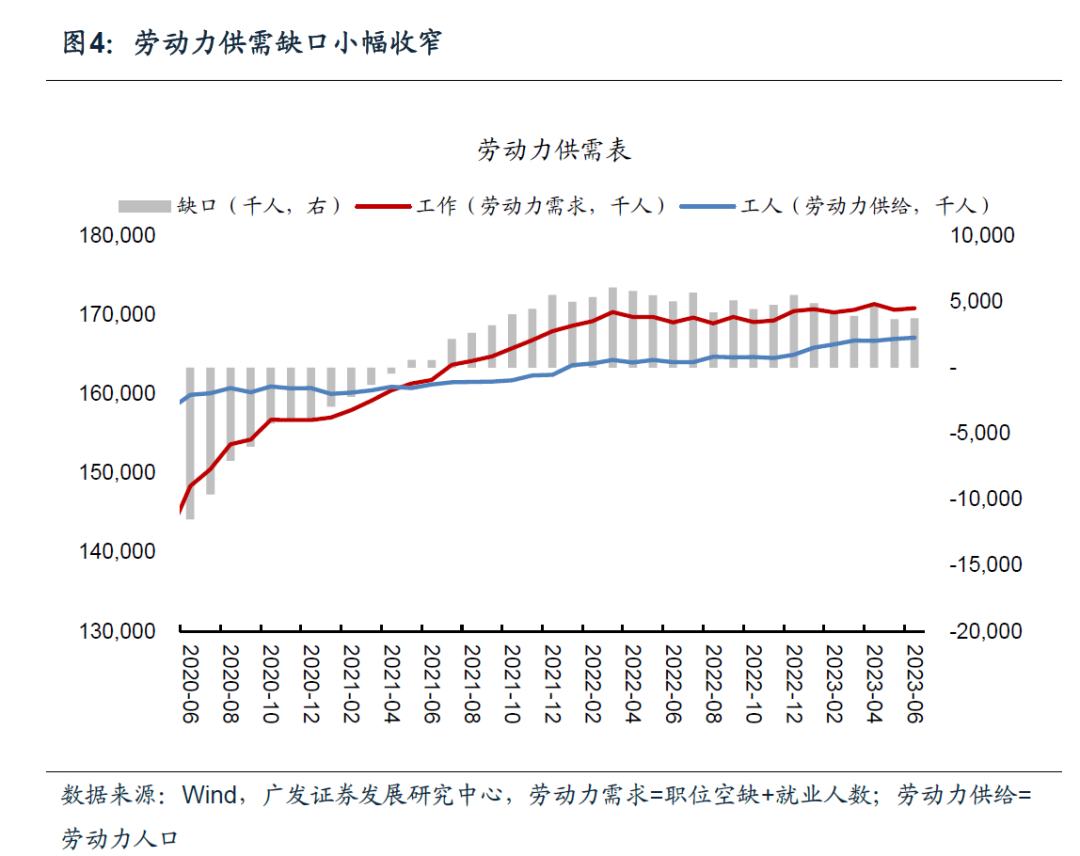

现阶段,就业市场保持韧性但正在有序走向平衡,引导薪资增速缓慢回落。一是,就业需求开始走弱。JOLTS报告显示,6月职位空缺下行3.4万人至958.2万人,整体劳动力供给和需求缺口已从年初的487万人回落到374万人,职位空缺和失业人数比率从1.86倍回落到1.64倍。此外,7月ISM服务业指数超预期回落至52.7(预期53.1),前值53.9,其中,雇佣指数从53.1回落至50.7,显示服务业就业需求虽仍处于扩张区间,但其动能在减弱。

二是,周度工作时长减弱反映用工需求开始弱化,7月平均周度工作时长回落0.1小时至34.3小时,近3个月工作时长年化增速为-1.1%,较一季度0.12%显著回落,显示整体就业需求正在逐步走弱。

三是2季度雇佣成本指数环比从1.2%回落至1%,预期1.1%,亦显示薪资压力正在逐步放缓。雇佣成本指数(employment cost index, ECI)变化对美联储判断薪资走势来说非常重要,因为ECI不仅包含了工资也包含了对劳工的补贴(benefits),因此更真实的反映了企业用工成本。

7月新增非农回落、雇佣成本指数进一步下行反映美国就业市场正处于有序降温的过程中,但失业率维持低位以及薪资增速环比回升显示其就业市场韧性犹在,这一点对居民实际收入、消费支出、经济及通胀均形成支撑,此外,观察美联储官员7月以来的公开发言可以发现,美联储官员对等待通胀回落的耐心在提高,并且认可限制性政策利率对经济的滞后效应正在体现。基准情形下,我们维持美联储可能在9月暂停加息、并在较长时间里维持高政策利率的判断。

7月新增非农回落、雇佣成本指数进一步下行有利于紧缩政策缓和。鲍威尔在7月议息会议后的新闻发布会中也确认了就业市场降温的状态(“it’s gradually colling, that’s a good prescription for getting where we want to get”)。向前看,就业供需缺口逐步收窄,菲利普斯曲线正常化也意味着薪资增速大方向依然是下行,但节奏可能偏慢。下一个关键数据节点是8月10日将公布的7月CPI数据。

简单来看,低失业率及偏强的薪资增速将抬升对居民消费支出和名义GDP软着陆的预期;新增非农连续两个月不及预期以及ECI下降意味着就业市场大方向上仍在继续松动,有利于紧缩政策预期缓和。数据公布后,Fed Watch数据显示9月美联储暂停加息以及加息25bp的概率分别是87.5%和12.5%,前值分别为82%和18%;11月不加息和加息25bp的概率分别为72.3%和25.5%;期货隐含终端政策利率从5.42%回落至5.40%。从市场反应来看,非农数据出来后10年期美债收益率一度上行,后显著回落14bp至4.03%,我们理解市场消化数据后,认为9月暂停加息的概率上升;美元指数回落至102.017;不过主要受部分企业财报结果拖累,三大股指均有一定程度下跌。

非农数据公布当天后,10年期美债收益率显著回落14bp至4.03%;美元指数从102.542回落至102.017。Fed Watch数据显示9月美联储暂停加息以及加息25bp的概率分别是87.5%和12.5%,即当前市场亦认为9月加息暂停仍是大概率,前值分别为82%和18%;11月不加息和加息25bp的概率分别为72.3%和25.5%;期货隐含终端政策利率从5.42%回落至5.40%。三大股指均跌,S&P500指数跌0.53%,纳斯达克指数跌0.36%,道琼斯工业指数跌0.43%。

核心假设风险:美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期。

本文转载自“ 郭磊宏观茶座”微信公众号,分析师:郭磊;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP