群智咨询:上半年全球智能手机面板出货量约9.5亿片 同比增长约9.7%

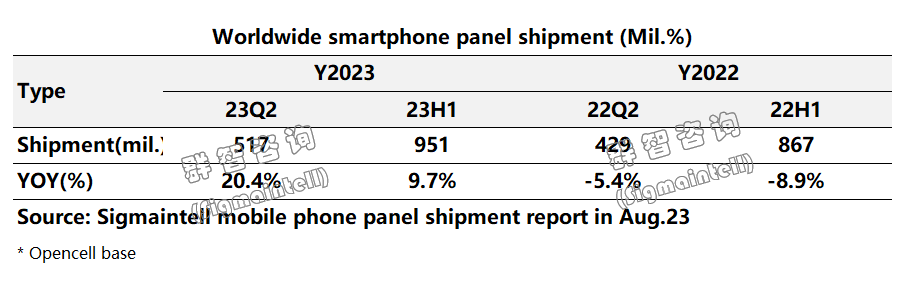

智通财经APP获悉,群智咨询(Sigmaintell)全球智能手机面板出货追踪数据显示,2023年上半年全球智能手机智能面板出货约9.5亿片(Open Cell口径),同比增长约9.7%,其中二季度出货约5.2亿片,更是创2021年以来季度出货新高。华南市场库存高企,进入三季度,智能手机面板需求进入到调整期。

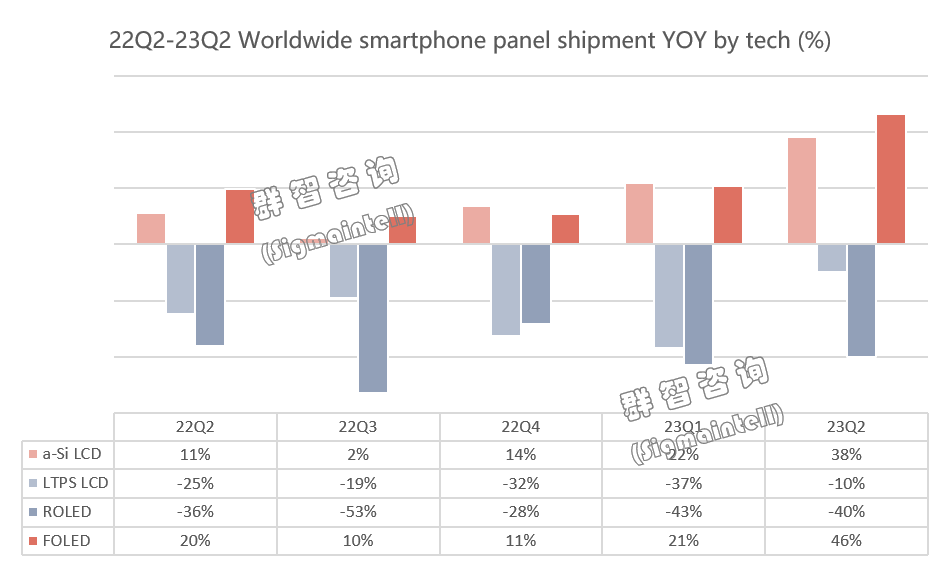

不同技术别面板出货仍然分化,a-Si LCD和柔性OLED出货同比持续增长

不同技术别面板出货分化趋势持续,其中a-Si LCD约5.2亿片,柔性OLED智能手机面板出货约2.2亿,出货同比持续增长。而中端LTPS LCD和刚性OLED面板需求出货同比仍呈下滑趋势。

LCD方面,虽然上半年多数品牌需求同比下降,但在连续多个季度大幅降价后,a-Si LCD产品价格已经处于低位,“华南市场”囤货动作更加积极,根据群智咨询(Sigmaintell)的统计数据,2023年上半年全球a-Si LCD智能手机面板出货表现超预期,约5.2亿片,同比增长约30.6%,占整体出货的54.7%。而LTPS LCD在智能手机面板需求虽然持续下滑,2023年上半年LTPS LCD智能手机面板出货约1.5亿片,同比下滑约24.2%。但在面板厂积极向中尺寸转移以及产品策略的调配下,部分产线一直维持高稼动运作,相应产品价格预计也将在下半年率先迎来止跌。

OLED方面,2023年上半年刚性OLED智能手机面板需求没有明显好转,出货仍呈下滑趋势约6180万片,同比下滑约41.5%。而柔性OLED在终端品牌及面板厂共同的积极策略推动下,不断下沉至更低价位的中阶机型上,2023年上半年全球柔性OLED智能手机面板出货约2.2亿,同比增长约32.8%。

各技术细分市场领域头部企业效应明显,京东方、三星仍然引领市场,惠科位居出货第三

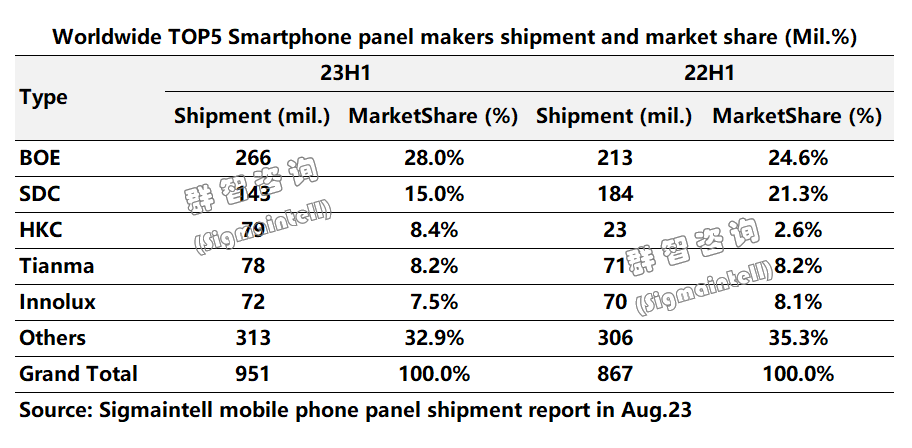

2023年上半年全球智能手机面板出货量约为9.5亿片,其中京东方(BOE)、三星显示(SDC)仍然引领市场、惠科(HKC)位居出货第三。

京东方(BOE)2023年上半年智能手机面板出货量约2.7亿片,同比增长24.9%,以28.0%的出货份额持续引领全球。其中a-Si智能手机面板出货贡献约1.8亿片,同比增长24.2%,LTPS LCD出货约3600万片,虽然同比下降6.8%,但二季度出货提升至约2360万片,同比环比均呈现增长。半年度柔性AMOLED出货量首次突破5000万片量级,其中折叠面板出货近250万片,位列全球第二,国内第一。在高端柔性OLED方面,仍保持产品结构的不断升级,持续增加LTPO、折叠等高端产品出货,提高高端旗舰产品的出货比重。

三星显示(SDC)以约1.4亿片OLED智能手机面板出货位居上半年第二,以约51.1%的份额引领OLED智能手机细分市场。其中刚性OLED面板仍受需求下跌的影响,上半年出货量仅4200万片,致使其在整体OLED智能手机面板全球市场份额相较去年下半年减少超7.5个百分点。但其柔性OLED仍保持领先的技术优势,在高端WQHD+、LTPO、折叠以及苹果iPhone等产品的订单保持较高的市场份额,上半年柔性OLED出货约1.0亿片,同比增长4.5%。

另外,大陆面板厂惠科(HKC)依托G8.6代高世代线的优势,在以成本诉求的弱需求环境下,凭借大量华南市场订单,上半年近7900万片的出货量位居第三。天马(Tianma)仍保持LTPS LCD智能手机面板市场份额第一的位置,但其领先优势逐渐缩小,其柔性OLED智能手机面板凭借良好的客户基础,出货稳定提升,上半年出货约2000万片,同比呈现约511%的爆发式增长。

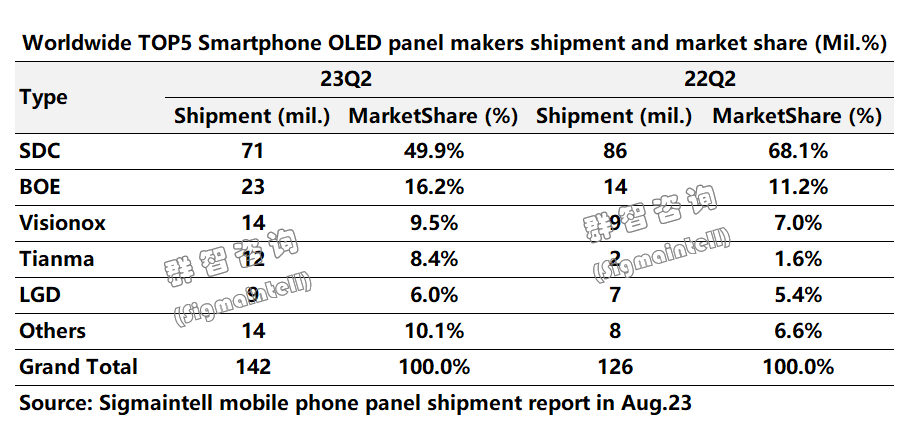

上半年大陆OLED面板出货约1.2亿片,同比增长74.1%,市场份额破40%

2023年上半年全球OLED智能手机面板出货2.8亿片,同比增长约3.6%;其中柔性OLED出货约2.2亿片,同比增长约32.8%。刚性OLED出货表现截然相反,上半年出货约6180万片,同比下滑41.5%。

分区域来看,韩厂方面,虽受到国内终端品牌需求下滑以及国内面板厂竞争的影响,三星显示(SDC)仍保持全球OLED及柔性OLED智能手机面板市场份额第一的位置。LGD受到苹果需求的节奏的影响,二季度出货有所减少,约850万片。大陆方面,随着国内OLED面板厂的产能释放和较为激进的市场策略,终端品牌加大国产化布局和导入,国内OLED面板厂出货量快速增长。2023年上半年大陆OLED面板出货约1.2亿片,同比增长74.1%,市场份额破40%,其中二季度大陆OLED面板出货约6300万片,同比增长87.9%,占全球市场份额的44.1%。

其中,京东方(BOE)的柔性OLED智能手机面板进一步扩大苹果及国内头部智能手机高端OLED面板订单,出货持续增长。

维信诺(Visionox)随着更多终端品牌项目量产,V2 固安产线高稼动运转,V3合肥产线快速爬坡。二季度OLED智能手机面板出货约1400万片,市场份额约9.5%,全球排名第三。在LTPO、折叠等高端产品方面的出货也保持增长。未来将继续坚持技术创新,持续提高高端产品的出货占比。

天马(Tianma)凭借积极的市场策略以及丰富的客户结构,二季度出货约1200万片,同比大幅增长。随着TM18厦门产线的产能释放,未来将持续推进与核心客户的深度合作,逐步提升高端产品的出货。

扫码下载智通APP

扫码下载智通APP