IDC:2022年中国数据仓库软件市场规模达到8.7亿美元 预计2027年将超27亿美元

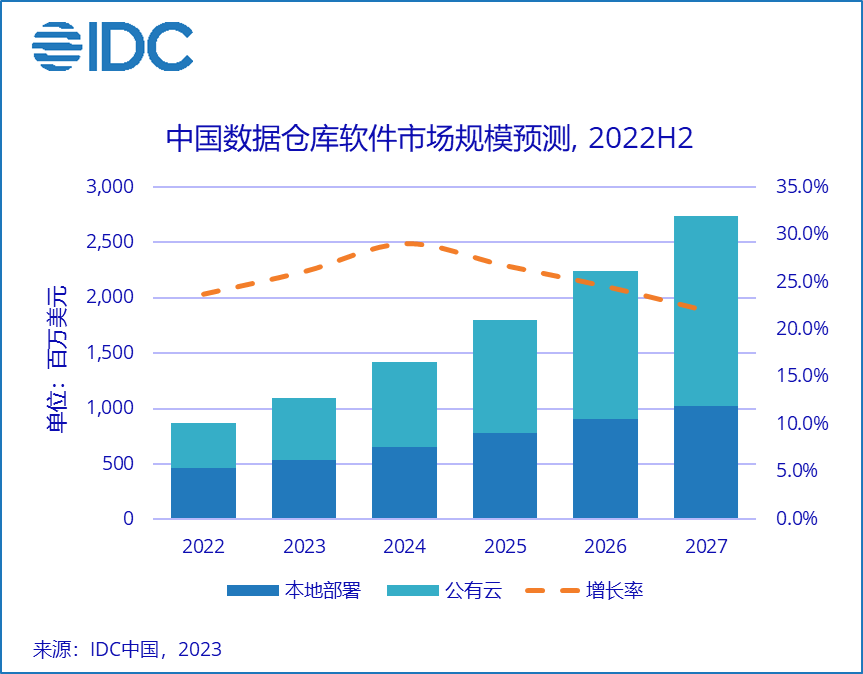

智通财经APP获悉,8月18日,IDC公布的数据显示,2022年中国数据仓库软件市场规模为8.7亿美元,同比增长23.7%。其中,本地部署数据仓库软件规模为4.6亿美元,同比增长12.5%;公有云数据仓库软件规模为4.1亿美元,同比增长39.3%。IDC预测, 到2027年,中国数据仓库软件市场规模将达到27.3亿美元,2022-2027的5年市场年复合增长率(CAGR)为25.7%。

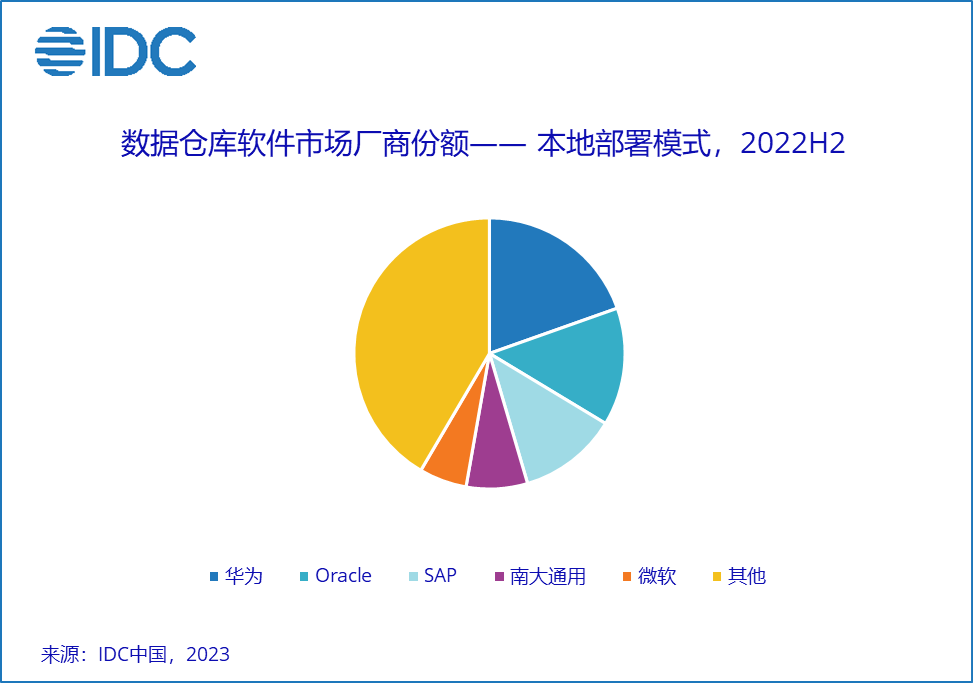

从部署模式来看,出于数据安全和合规性的考虑,本地部署模式的数据仓库产品仍将是政府、金融、能源、以及大型企业的首选。同时,传统国际数仓品牌由于支撑当前海量数据分析场景的成本较高,企业正在寻求替代方案,而本土厂商的性价比更具优势。2022下半年中国数据仓库本地部署模式市场厂商份额情况如下:

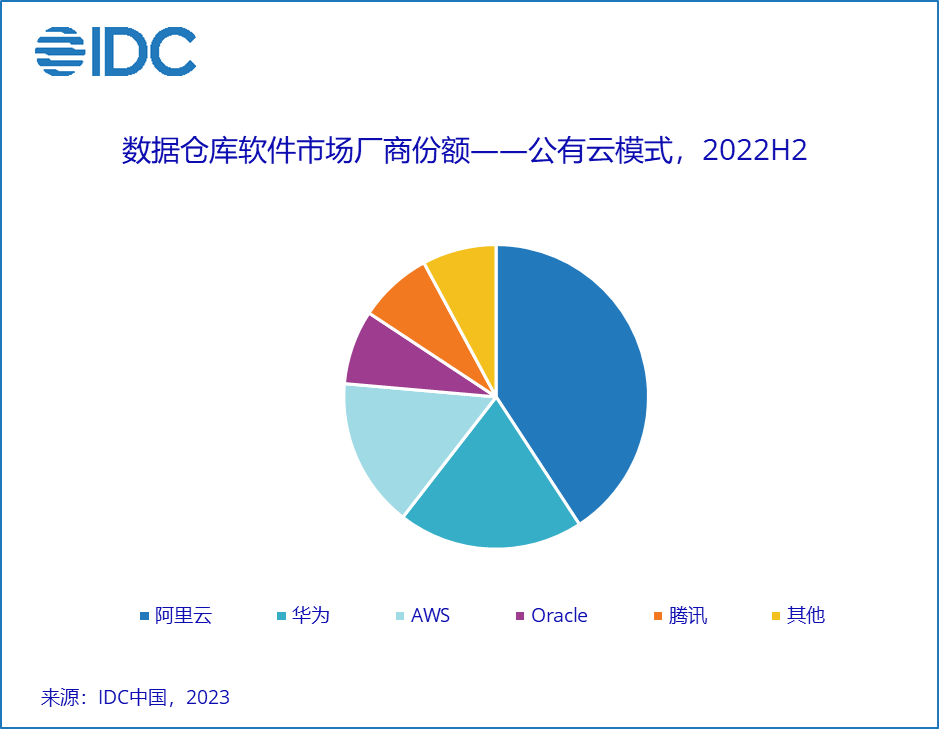

与本地部署市场相比,公有云数据仓库服务的市场集中度更高,前五名厂商份额共计超过90%。中国泛互联网行业和传统企业的互联网业务,对公有云数据服务有着强烈的需求,相关企业过去对大数据服务、关系型数据库服务已经有广泛的采用,并在公有云上积累了大量的数据,为云上数仓的使用创造了前提和基础。预计到2027年,公有云数据仓库市场规模占比将从2022年的47.2%上升到62.6%。2022下半年中国数据仓库公有云模式市场厂商份额情况如下:

IDC中国企业软件市场分析师王楠表示,随着行业数字化转型的深入,中国企业愈发重视数据管理能力,企业内数据分析的广度和深度远超过往。数据仓库作为最基础、最核心的数据分析和挖掘工具,市场需求将越来越旺盛。企业对数据分析的时效性要求正变的越来越高,并且数据规模远超以往,传统数仓架构已经很难应对,数仓市场正处在一个推陈出新的阶段。我们已经看到,大量初创数据仓库厂商在不断涌现,相较传统的数仓产品,新兴产品对于实时分析、湖仓联邦查询、即席查询等场景的支撑能力都有很大提高,中国数仓市场正变得越来越多元化。

IDC中国企业软件市场分析师王楠表示,随着行业数字化转型的深入,中国企业愈发重视数据管理能力,企业内数据分析的广度和深度远超过往。数据仓库作为最基础、最核心的数据分析和挖掘工具,市场需求将越来越旺盛。企业对数据分析的时效性要求正变的越来越高,并且数据规模远超以往,传统数仓架构已经很难应对,数仓市场正处在一个推陈出新的阶段。我们已经看到,大量初创数据仓库厂商在不断涌现,相较传统的数仓产品,新兴产品对于实时分析、湖仓联邦查询、即席查询等场景的支撑能力都有很大提高,中国数仓市场正变得越来越多元化。

扫码下载智通APP

扫码下载智通APP