写在科创板大跌之后 为什么我们应该保持乐观?

受到市场预期转弱和半导体周期拖累的影响,科创板近期跌幅较大。我们再次重申看好科创板战略性机会。从短期来看,科创板的高弹性、强贝塔属性,在市场企稳反弹期间表现最好。从长期来看,半导体周期见底,对科创板基本面拖累最大的时期即将结束。科创50点位以及科创板整体估值均处于历史低位,性价比较高。同时,随着全球科技创新浪潮到来,人工智能产业发展、国内数字经济前景有望成为后续科创板投资主线。因此,从战略上和战术上,科创板均已显现出较好的投资价值,值得投资者重视。

科创板近期弱势的原因

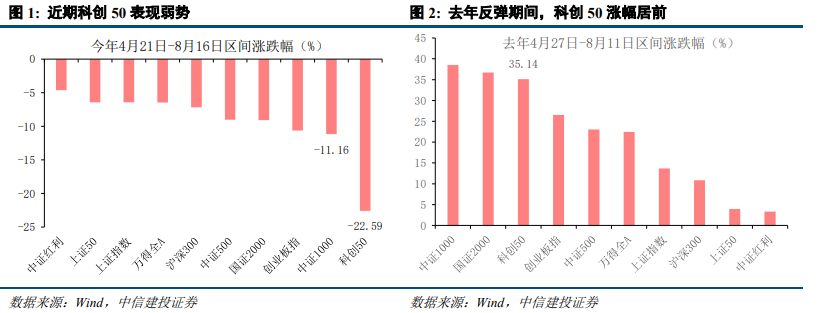

4月下旬以来科创板持续走弱,我们统计了4月21日至8月16日A股主要指数股价表现,发现科创50指数大幅下跌22.59%,在所有主要指数中表现最差。我们认为科创板近几个月持续下跌,可能是由于以下几点原因:

1、科创板属于高弹性、强贝塔资产,市场预期转弱时表现不佳。4月下旬以来,市场对于中国经济预期明显调低,全A等主要指数均出现下跌。在此背景下,高弹性、强贝塔属性的科创板资产在市场预期转弱时首先遭到资金抛售,跌幅较为明显。此外,当市场情绪低迷,甚至陷入恐慌时,流动性不足的科创板市场可能出现加速下跌,去年4月、9月和今年7-8月均出现类似情形。

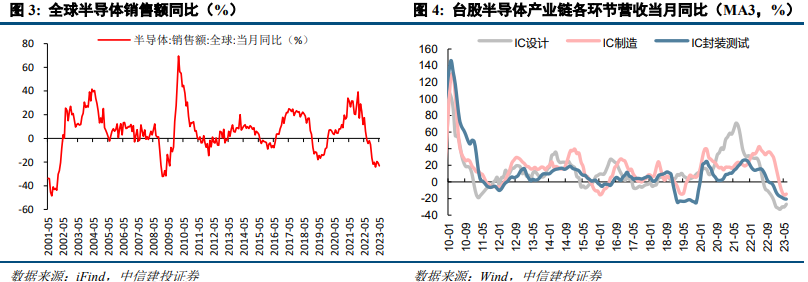

2、科创板基本面受到半导体行业拖累。电子是科创板第一大权重行业,在科创50行业权重分布中,电子行业占比49.5%,接近一半。其中半导体行业占比就达到44.3%,半导体行业景气度变化对于科创板基本面影响巨大。然而,半导体行业由于科技创新、重资本投入和供需水平变化具有强周期属性。目前全球半导体处于周期底部,我们预计今年下半年有望企稳回升。今年4月下旬,由于半导体行业一季报表现不及预期,半导体板块由前期大涨快速转跌。8月中报披露期,半导体板块再次出现大跌并拖累科创板表现。基本面的弱势也成为科创板近期下跌的原因之一。

3、此前科创板缺乏投资主线引领:去年10月以来,科创板就已经处于底部区域蓄势待机。然而并未出现具有持续性的投资主线引领资金布局科创板。目前国内数据要素、网络安全等数字经济方兴未艾,科创板受益尚且有限,半导体周期已经见底即将回升,全球人工智能、智能驾驶浪潮也同样未能显著拉动科创板表现。未来科创板投资需要寻找新的主线。

为什么我们对科创板保持乐观?去年科创板大幅下跌,进入底部区域后,我们在5月、6月和11月相关电话会议和研究报告中多次强调战略性关注科创板。近几个月科创板下跌明显,我们再次重申看好科创板战略性机会。同时,在市场极度弱势的当前,科创板也同样存在战术性反弹的机遇。继续看好科创板,主要有以下原因:

1、科创板的高弹性、强贝塔属性,在市场企稳反弹期间表现最好。从历史上看,科创板在指数探底、情绪恐慌时往往出现快速下跌,然而当指数回升、情绪修复时向上弹性也同样明显。我们认为,A股市场目前已经跌至底部,悲观情绪释放充分,一旦预期改善市场回升,弹性较强的科创板有望充分受益。

2、半导体周期见底,对科创板基本面拖累最大的时期即将结束。从全球半导体大周期来看,目前已经处于周期底部,今年下半年有望见底并有望逐步复苏。8月公布的半导体行业公司中报业绩可能表现不佳,主要表现为下游需求低迷,以及库存去化过程中部分产品价格承压,毛利率下降。预计半导体相关公司未来有望迎来环比改善,对科创板基本面逐步由此前的拖累转为支撑。带动科创板盈利改善。

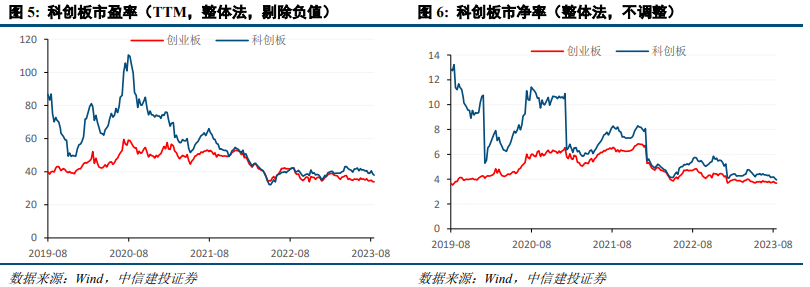

3、科创50点位以及科创板整体估值均处于历史低位。8月17日科创50指数最低跌至896点,从历史上看已处于很低的位置。科创板整体估值水平同样处于历史低位,我们统计发现,截至8月17日,科创板市盈率(TTM,整体法,剔除负值)已经降至37.86倍,市净率(整体法,不调整)降至3.94倍,为历史最低水平。在基本面见底的背景下,历史低位的估值水平显示出较好的性价比,是我们战略看好科创板的重要基础。

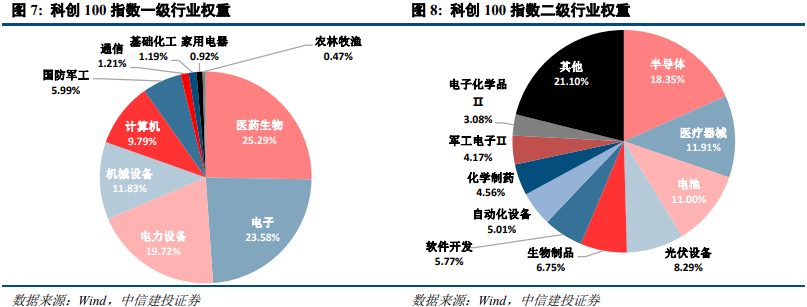

4、全球科技创新浪潮到来,人工智能产业发展、国内数字经济前景有望成为后续科创板投资主线,提振投资者信心并吸引大量资金投资科创板。昨日科创100指数开始发布实时行情,科创板指数体系再添新成员。科创100指数与科创50指数共同构成上证科创板规模指数系列,目前约可覆盖科创板上市公司总市值的66%。科创100指数和后续ETF产品的推出,将有利于进一步引导中长期资金入市,并推动科创板的健康发展。

我们认为,受到市场预期转弱的半导体周期拖累和影响,科创板近期跌幅较大。再次重申看好科创板战略性机会。从短期来看,科创板的高弹性、强贝塔属性,在市场企稳反弹期间表现最好。从长期来看,半导体周期见底,对科创板基本面拖累最大的时期即将结束。科创50点位以及科创板整体估值均处于历史低位,性价比较高。同时,随着全球科技创新浪潮到来,人工智能产业发展、国内数字经济前景有望成为后续科创板投资主线。因此,从战略上和战术上,科创板均已显现出较好的投资价值,值得投资者重视。

风险分析

(1)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。尤其在科技领域的冲突可能导致科创板中半导体、创新药等相关产业发展受到影响。

(2)半导体行业复苏晚于预期。如果全球经济复苏偏弱,国内计算机、手机、汽车等下游需求不振,半导体行业复苏可能晚于当前市场预期,这将导致科创板行业基本面持续偏弱。

(3)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压,同时压制科创板公司估值。

本文转载自微信公众号“中信建投证券研究”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP