美股恐再跌4%!这两只高股息率股彰显防御价值?

今年以来,美股大部分时间都在大幅上涨,但整体涨势似乎在近期有所逆转。8月迄今,美股已连续几周下跌,多空双方进入了博弈的重要阶段。

作为今年华尔街声音最响亮的空头之一,摩根大通首席全球市场策略师Marko Kolanovic自然站在了空头阵营,因为他认为市场正处于低迷的边缘。Kolanovic指出,在新冠疫情期间,美国家庭积累了超过2万亿美元的储蓄,但自那以后,他们已经把这些储蓄花光了。由于持续的通胀,近1.4万亿美元的家庭流动性正在减少。该策略师认为,如果没有这些现金资产的支持,消费者支出肯定会下降。

“我们仍然认为,低收入群体面临的压力越来越大,但补偿减少,且没有迹象表明资本环境的高成本有所缓解,”Kolanovic表示,并补充道,当前越来越多的负面因素出现,包括“商业周期日趋老化,货币政策非常严格,资金成本仍在上升,非常宽松的财政政策受到冲击,(以及)消费者储蓄和家庭流动性受到侵蚀。”

因此,Kolanovic估计,标普500指数今年将收于4200点,这意味着,该指数将较目前水平下跌约4%。

如果Kolanovic的预测是对的,那么投资者可能现在就需要采取防御措施了。通常情况下,高股息策略是市场表现低迷时典型的防御措施,而根据截至目前华尔街分析师的评级,以下两只股息率超过15%的高收益率股票或许值得投资者关注。

美国资本代理公司

首先,大部分分析师推荐的第一只高股息股票是美国资本代理公司(AGNC.US),一家房地产投资信托公司。长期以来,房地产投资信托基金一直是长期股息的拥护者,美国资本代理公司尤其以其高股息支付者而闻名。该公司的业务重点是抵押贷款支持证券投资,特别是在抵押贷款支持证券领域。截至6月30日,其投资组合价值580亿美元,其中包括467亿美元的住房抵押贷款支持证券和102亿美元的待公布头寸。

美国资本代理公司投资组合中最大的一部分是30年期固定抵押贷款,约占公司投资组合价值的92%,相当于534亿美元。

虽然,在上月公布的2023年第二季度业绩中,美国资本代理公司净利息收入为负6900万美元,这意味着同比下降121%,更糟糕的是,这一数字比预期低了4.36亿美元。但是,该公司的总净利润仍达到2.55亿美元。按每股计算,Non-GAAP收益为67美分,比市场预期高出4美分。

正的Non-GAAP每股收益超过了该公司每月派发的股息。最近一次股息宣布为每股12美分,计划于9月12日支付。该普通股股息年化为1.44美元,远期收益率达到15.2%。

这一高收益股息引起了BTIG分析师Eric Hagen的注意,该分析师表示:“在短期内,我们认为每月0.12美元的股息在名义抵押贷款支持证券息差高于+150个基点和杠杆率约为7倍的情况下得到了支撑。短期内,我们仍然看好该股,因为这是做空利率波动的有效方式,如果波动性缓和,息差收紧,就会出现上行空间。我们认为普通股是资本结构中最具吸引力的部分,尽管如果息差重新回到+190个基点左右的宽幅,或者收益率曲线出现实质性逆转,固定利率对浮动利率的下行幅度可能会较小。”

目前,Hagen予以美国资本代理公司“买入”评级和11.25美元的目标价,这表明该股未来12个月有19%的上涨空间。而根据当前股息收益率和预期价格升值,该股的潜在总回报率约达34%。

总体而言,根据最近8位分析师的评论,美国资本代理公司获得了华尔街一致的“强烈买入”评级,其中包括6位予以“买入”和2位予以“持有”。平均目标价为10.71美元,这意味着未来一年上涨空间约有13%。

AFC Gamma

第二只值得关注的高股息率股票是AFC Gamma(AFCG.US),同样是一家房地产投资信托公司,但区别在于,AFC Gamma的主要关注领域是大麻行业。大麻公司通常面临高昂的管理费用,部分原因是其日益增长的业务(无论是室内还是室外)需要大量土地。AFC Gamma专门为大麻公司提供一系列商业房地产贷款,以及其他金融解决方案,如贷款承销和融资。该公司提供直接贷款和过桥贷款,金额从500万美元到1亿美元不等,甚至更高。

AFC Gamma总部位于佛罗里达州,在处理大麻行业时具有显著优势。尽管根据联邦法律,大麻仍然是非法的,但在38个州,大麻已被合法化用于医疗或医疗/娱乐用途,佛罗里达州就是其中的重要地区。AFC Gamma在佛罗里达州的总部运营,可以为这个面临复杂多变法律环境的行业提供金融服务。

该公司也已成功地满足了目标受众的需求,并利用这一成功实现了盈利,这在其2023年第二季度的财报就可以看到。数据显示,AFC Gamma第二季度GAAP净利润为1210万美元,每股收益为59美分,这超出了市场普遍预期的6美分。深入挖掘,该公司实现了990万美元的可分配收益,即每股49美分。这对股息投资者来说非常重要,因为它直接支持股息支付。

该公司上一次宣布的普通股股息为每股48美分,年化率为15.7%。AFC Gamma在第二季度共支付了980万美元的股息,但需要注意的是,第二季度的股息比上一季度有所减少。

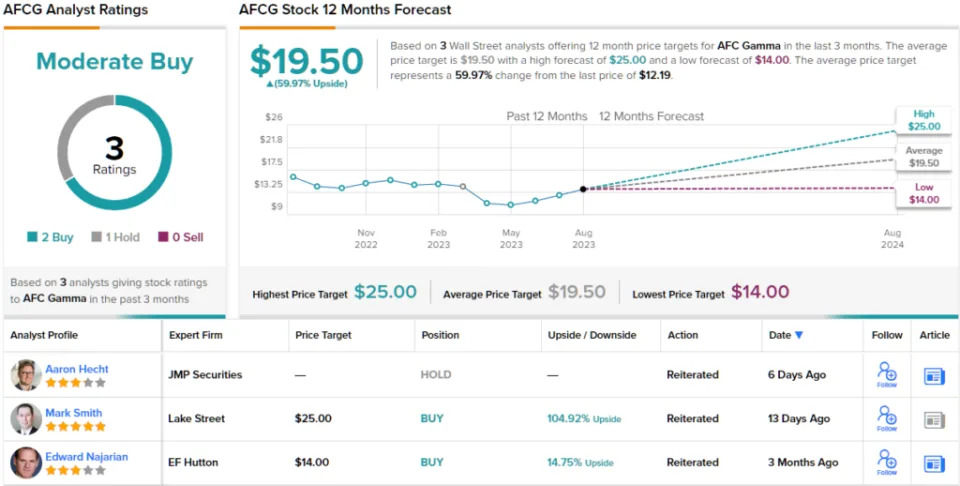

尽管股息减少,但高收益率和公司的整体稳健仍吸引了五星级分析师Mark Smith的注意。Smith在谈到AFC Gamma时表示:“我们认为该公司仍处于健康状态,到期收益率高(季度末为21%),资产负债表健康。我们认为该公司目前正在清理和降低投资组合的风险,这可能需要一两个季度的时间,但我们认为增长机会即将到来。”

在描述这些机会时,Smith补充道,“我们认为,在未来几个季度,该公司将更加积极地向大麻行业和商业房地产市场放贷。然而,由于当前的投资组合规模较小,我们下调了对该公司的预期。我们认为该股的收益率很高,公司开始看到更好的机会。我们喜欢管理层专注于产生强劲的风险调整回报并且有充足的资本可用于产生强劲的增长。我们认为股息将恢复增长,并考虑到目前的收益率,认为该股股价具有吸引力”。

目前,Smith予以AFC Gamma“买入”评级和25美元的目标价,这意味着该股有104%的上涨空间。

总体而言,基于2位分析师的“买入”评级和1位的“持有”,华尔街对AFC Gamma的一致评级为“中等买入”。平均目标价为19.50美元,意味着未来一年有约60%的涨幅,加上股息率,该股的总回报潜力可能接近75%。

扫码下载智通APP

扫码下载智通APP