AI热潮席卷全球,“卖铲人”英伟达(NVDA.US)赚得盆满钵满! 芯片股新一轮攻势箭在弦上

智通财经APP获悉,AI芯片领域当之无愧的领导者英伟达(NVDA.US)再度公布了强劲无比的季度业绩以及大幅超出市场预期的业绩展望。不仅是科技行业,随着全球逐步迈入AI时代,各行各业对英伟达服务器GPU芯片——即用于AI训练与推理领域的A100/H100芯片需求激增,使得该科技巨头继上一季度之后,再度发布了令全球震惊的强劲无比季度营收预期。堪称“AI信仰最核心支撑力量”的英伟达最新公布的强劲业绩和展望,极有可能带动美股,乃至全球科技股“史诗级大反弹”的最强推动力——AI投资狂潮,在今年下半年强势延续。

在全球市场最为关注的业绩展望方面,连续三次超市场预期。英伟达预计,在截至10月份的三个月里,营收将达到约160亿美元,此后股价在美股盘后交易中一度飙升逾10%。根据机构汇编数据,分析师们普遍预期为125亿美元,将英伟达纳入“半导体领域首选投资标的的“英伟达最忠实粉丝”摩根士丹利,则预计英伟达季度营收区间可能在125亿至130亿美元之间,英伟达强劲展望同样超该机构预期。此外,英伟达第二财季的季度业绩同样超出分析师预期,并且该公司批准了250亿美元的股票回购计划。

这家总部位于加州圣克拉拉的科技巨头表示,在截至7月30日的第二财季,公司营收规模翻了一番,达到135亿美元,同比增速高达惊人的101%。扣除某些项目后,利润高达每股2.70美元,同比增长429%。两项最重要的业绩数据均超华尔街分析师预期——普遍预计Q2营收约为110亿美元,每股利润为2.07美元。

如下图所示,随着全球迈入AI时代,数据中心业务已经成为英伟达最核心的业务,而不是此前依赖游戏显卡的游戏业务。英伟达在细分业务方面,英伟达为全球数据中心提供服务器GPU的业务部门——数据中心业务,曾经可谓是英伟达“副业”(自英伟达创立之处,游戏业务一直是英伟达的最重要业务),已经成为该科技巨头整体营收的最强大贡献力量。该业务部门Q2营收达103亿美元,增速达到惊人的171%,远远超过华尔街分析师预期的79.8亿美元。游戏营收规模则仅仅为24.9亿美元,但是超出华尔街预期的23.8亿美元,新晋业务方面,英伟达Q2与汽车相关的芯片营收达到2.53亿美元。

这一强劲无比的前景凸显出英伟达在全球AI热潮的最佳受益角色,堪称AI核心基础设施领域的“最强卖铲人”。面对消费者对ChatGPT以及谷歌Bard等生成式人工智能产品,以及其他企业AI软件等日益重要的AI辅助工具的需求激增,来自全球各地的数据中心运营商正在竭尽全力储备该公司的GPU加速处理器,这些处理器极度擅长处理人工智能所需的繁重工作负载。

随着近期AI技术突破,以及AI与应用融合趋于完善,全球各企业竞相布局以人工智能为代表的先进技术,帮助企业实现赋能新业务,以及优化决策流程和经营效率,从而催生出对人工智能更多元的定制化需求。IDC最新数据显示,2022年全球人工智能IT总投资规模为1288亿美元,2027年预计增至4236亿美元,五年复合增长率(CAGR)约为26.9%。

因此,这股全球AI热潮可谓帮助英伟达迅速摆脱了整个行业的芯片需求低迷时期,并且将该公司的营收增长速度提高到多年来的最高规格。市场对于AI芯片极其强劲的需求,甚至有望带动整个芯片行业去库存步伐加快,进而全面迈入周期复苏阶段,毕竟AI芯片的强劲需求,有望带动众多类型AI基础设施建设所需底层芯片产品,比如CPU、FPGA以及存储芯片等一众芯片产品需求增长。

英伟达——AI领域的“最强王者”

“一个崭新的计算时代已经开始,”英伟达首席执行官黄仁勋在业绩声明中表示。他强调,来自世界各地的公司正在从CPU等通用数据处理方法转向可以处理大规模加速计算任务的GPU体系,以及开发基于ChatGPT-style的生成式人工智能等具有革命性的解决方案。

在此公布最新的财报之前,英伟达股价涨幅惊人,今年已实现累计上涨逾220%。周三,在英伟达发布最新的季度报告之前,该股在纽约股市的收盘价为471.16美元,盘后交易中更是达到史无前例的新高,一度高达526美元。由于英伟达公布了远超市场预期的第三财季营收展望,华尔街分析师们已经将英伟达2024财年全财年总营收规模上调至惊人的313亿美元。

英伟达的数据中心部门起飞——在不到十年的时间里,它从一个四舍五入的错误变成了销售的主要来源

在英伟达公布最新的业绩之前,华尔街分析师们已经大幅上调英伟达目标股价。投资研究平台Seeking Alpha汇编的预期数据显示,华尔街分析师们予以英伟达的共识评级为“买入”,平均目标价为530.86美元,华尔街给出的最高目标价甚至高达1000美元。华尔街投资机构Baird表示,英伟达可能会迎来“另一个超级周期”,而这一次是由人工智能所全面推动。Baird重申该机构对英伟达的“跑赢大盘”评级,并将目标股价从475美元上调至570美元。

英伟达截止10月的第三财季营收目标比华尔街普遍预期高出约28%,几乎与该公司2021年业绩一样高,这凸显出英伟达自席卷全球的AI浪潮驱动下惊人的扩张步伐。

今年5月,英伟达经历了一轮堪称业绩实现“井喷式增长”的季度,成为全球首家市值达到1万亿美元大关的芯片公司,英伟达如今已成为支持人工智能系统日益扩张所需的最核心基础设施的最重要供应商。但继光模块巨头应用光电(AAOI.US)以及AI服务器领导者Super Micro(SMCI.US)公布业绩后,AI信仰者们一直在等待更多的数据来强化AI信仰,证明第二季度是AI技术全面发展与扩张的开端阶段,而不是炒作情绪主导的一次性飙升。显然,AI信仰者们所得到的AI信仰核心支撑力量——英伟达的业绩数据甚至比预期更加乐观。

1993年,黄仁勋与其他人共同创立了英伟达,目前他仍在经营并管理这家公司。他成功地利用为电子游戏制造图形处理芯片的业务,在所谓的加速器市场占据了绝对主导地位。GPU加速器是一种通过数据轰炸来帮助人们训练人工智能软件的最重要芯片,英伟达迅速推出了功能更为强大的GPU硬件加速器以及配套的软件生态系统,将潜在的竞争对手远远甩在了后面。

英伟达GPU在AI领域的应用之所以如此广泛,主要是因为该芯片能够提供最为强大的硬件计算能力、硬件优化和支持深度学习框架等特点,从而为各种AI任务提供了出色的性能和效率。英伟达GPU在高性能计算领域有很大的优势,这对于那些极其复杂的AI任务非常重要,比如图像识别、自然语言处理和声音识别等。传统CPU等芯片产品虽然也有一定的计算能力,但相对而言在处理大规模的AI加速计算任务方面的效率和性能远远不及GPU。

GPU设计之处便主要用于处理图形渲染,因此具有大量的处理核心和硬件计算单元。这种架构非常适合同时处理大量数据,对于AI任务中的矩阵攻击和神经网络等计算密集型操作极其困难有效。同时,与ChatGPT等生成式AI密切相关的深度学习模型训练和推理需要大量的计算资源,英伟达GPU的高度加速架构可以加速这些计算过程,从而显着提高训练和推理效率。

微软(MSFT.US)、Facebook母公司Meta(META.US)、甲骨文(ORCL.US)和谷歌母公司Alphabet等大型科技巨头们,正竞相购买英伟达能供应的尽可能多的芯片。英伟达GPU甚至已经成为国家级别发展所需要的最重要基础设施建设,为了在全球计算能力竞赛中赶上其他国家,英国计划斥资1亿英镑(约1.3亿美元)购入数千颗高性能AI(人工智能)芯片。沙特和阿联酋已正式加入全球人工智能AI军备竞赛,并加大购买高性能英伟达芯片的力度。这两个海湾国家表示,他们的目标是成为AI领域的领导者,推动经济转型。沙特阿拉伯通过阿卜杜拉国王科技大学已经购买了至少3000颗英伟达H100芯片,并拥有至少200颗A100芯片。

高盛表示:“生成式人工智能具有巨大的经济潜力,在广泛使用后的十年里,它可能会使全球劳动生产率每年提高1个百分点以上。”

“英伟达第二季度业绩大幅增长,与第一季度的表现一样出色,表明英伟达数据中心(DC)业务的需求持续强劲,而第三季度的指引值比市场预期高出约28%,意味着该公司可能会获得好于预期的供应。”“随着DC贡献的增加,毛利率可能会继续上升(最新数据比市场预期高出112个基点)。”Bloomberg Intelligence 分析师Kunjan Sobhani表示。

与芯片行业Fabless同行一样,英伟达没有自己的芯片生产线业务,而是依靠台积电(TSM.US)和三星电子(Samsung Electronics Co.)提供的外包制造业务。这种安排使英伟达免于投资制造业务的巨额支出和风险,因此这种轻资产模式备受华尔街青睐。然而,这也削弱了英伟达快速调整供应的能力。

一些分析人士担心,供应限制可能会阻碍英伟达本季度的销售,但其强劲的业绩和预期数据表明,一切经营运行顺利。英伟达首席财务官科莱特·克雷斯 (Colette Kress)在业绩会议上表示,公司对在获取更多GPU组件方面取得的进展感到满意。“我们预计到明年每个季度供应量都会增加,”她在会议上对分析师们表示。

AI热潮——芯片行业复苏周期逻辑的最强催化剂

作为科技行业的领头羊,英伟达的业绩以及预期数据变得越来越重要。这家芯片公司的预期为投资者们提供了一个重要的窗口,让他们一窥世界上一些最有价值的公司的AI扩张计划,能够了解这些科技公司愿意耗费多少资金来改造其计算机系统,以适应人工智能时代,以及预判其他的芯片公司将在这股AI浪潮中如何获利,毕竟人工智能离不开最底层的各类芯片产品。

人工智能一直是今年科技投资最热门的话题,几乎全球每家大公司都在谈论自己在这一领域的能力。但英伟达是为数不多的从这一趋势中率先赚取巨额收益的科技公司,自去年11月OpenAI的ChatGPT公开亮相以来,这一趋势有所加速,这一堪称“创新革命”的工具帮助向更广泛的受众展示了生成式人工智能的惊人潜力。

英伟达股价今年上涨了200%以上,远超受到市场密切关注的全球芯片股基准——费城半导体指数高达43%的涨幅,以及该指数中其他所有成份股,包括AMD和台积电等热门股的涨幅。

芯片股可谓是AI狂潮的最直接受益板块,费城半导体指数今年以来涨幅远远超过标普500指数。企业布局AI的热潮不仅使得英伟达开发的GPU芯片需求高涨,AI热潮还带动了CPU、FPGA以及存储芯片等一众芯片产品。

其背后的逻辑在于,无论是ChatGPT的底层基础设施——AI服务器、以及数据中心等大规模基建,还是开发AI软件应用端的SaaS产品所需的基础硬件设备,都离不开这些最底层的芯片产品,这也是AMD和英特尔虽然在AI领域份额远不及英伟达,但股票涨势却相对大盘强劲的重要逻辑。

亿万富豪投资者斯坦利·德鲁肯米勒(Stanley Druckenmiller)和大卫·泰珀(David Tepper)旗下的两大全球顶级家族办公室(Duquesne Family Office与Appaloosa Management)继第一季度大量买入受益于全球人工智能(AI)投资狂潮的大型科技股后,这两大顶级家办在第二季度继续“大手笔加仓”这些受益于AI狂潮的科技股标的,比如英伟达和AMD。

其中,泰珀旗下家族办公室在第二季度猛增科技股配置比例,包括英伟达在内的前十大重仓股中的科技股均获大幅度增持。其中,同样受益于AI狂潮的芯片公司:AMD、英特尔以及高通为该家族办公室新建仓标的,并且一经建仓已跃入前十大重仓股,这些芯片巨头在今年上半年均实现大幅上涨,带动泰珀旗下家族办公室持仓规模骤增。

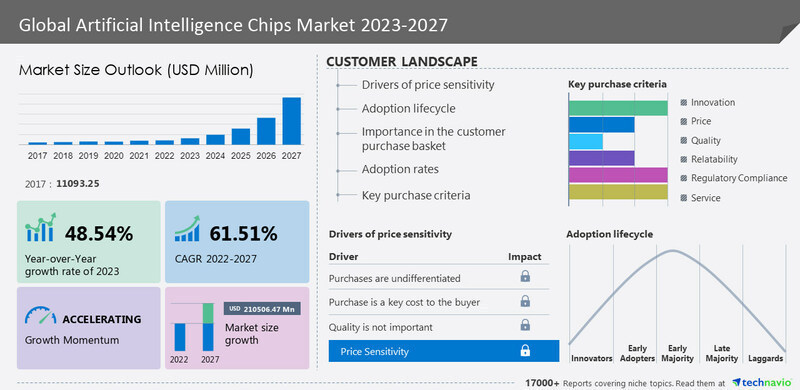

市场调研机构Technavio 公布的一份最新研报显示,人工智能 (AI) 用途芯片的市场规模预计在2022-2027年期间以高达惊人的61.51%的复合年增长率爆炸式增长。覆盖的芯片类别包含定制化ASIC、GPU、 CPU以及FPGA等最底层芯片。Technavio表示,市场规模扩张取决于几个因素,其中包括全球数据中心越来越多地采用人工智能芯片,企业越来越多地关注基于智能手机的人工智能芯片开发,以及自动驾驶汽车中人工智能芯片的开发。

虽然多项数据显示,在芯片消费端占比较大的智能手机领域需求尚未实质性复苏,但PC需求与AI服务器需求有望带动整个芯片行业加快去库存步伐,进而迈入新的周期复苏阶段。

知名市场研究机构Gartner预计,2023年应用于AI领域的芯片市场规模将达到534亿美元,较2022年增长20.9%,2024年则将增长25.6%,达到671亿美元。到2027年,AI用途芯片的营收规模预计将是2023年市场规模的两倍以上,达到1194亿美元。更重要的是,在消费电子端,Gartner分析师们估计,到2023年底,设备中使用的人工智能应用处理器的价值将达到12亿美元,高于2022年的5.58亿美元。

“生成式人工智能的发展以及在数据中心、边缘基础设施和终端设备中越来越多地使用基于人工智能技术的广泛应用设施,需要部署高性能图形处理单元和经过优化的芯片设备。这推动了AI相关的芯片生产和部署,”Gartner副总裁分析师艾伦·普里斯特利(Alan Priestley)表示。

若结合芯片行业的复苏周期历史,芯片行业则有望在2023年Q3末期被动去库存模式开启,23Q4末期至2024年初期有望从被动去库存转向主动补库存进而实现量价齐升,届时又一轮行业景气度上行趋势开启。

库存周期拐点越来越近,叠加今年以来在AI热潮的强势助攻下多数芯片产品需求重拾上行路径,尤其是一些与AI密切相关的芯片产品,比如存储芯片库存加速消耗。因此,在英伟达等AI领导者带动下,芯片行业可以说已经熬过最艰难的时刻,并有望于下半年迈向复苏阶段,这也可能是大卫·泰珀等富豪们第二季度如此幅度砸重金布局芯片股的最重要逻辑支撑。

扫码下载智通APP

扫码下载智通APP