美国实际利率见顶了吗?

近年来,随着美联储持续加息,美债收益率连续上行。8月22日,10年美债利率盘中一度升破4.36%,创逾15年新高。

但在本周,随着美国就业市场“降温”,美债收益率有所回调。自然,这就引出了一个问题:美国实际利率见顶了吗?

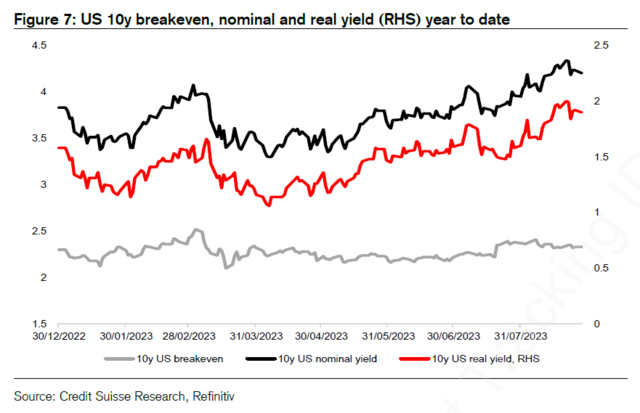

对此,瑞信集团全球策略师Andrew Garthwaite在最新报告中表示,剔除通胀的10年期美债实际收益率已接近峰值,未来可能从1.9%降至1%。

Garthwaite补充称,美国债券收益率上升的近75%是由实际收益率推动:

自7月14日以来,美国10年期债券收益率上升了40个基点,其中31个基点(75%)是由于实际债券收益率上升推动,9个基点(25%)是由于通胀预期的上升。

Garthwaite写道,判定10年期美国实际利率见顶的原因,来自于2年期美债利率下行、经济动能见顶、通胀不确定性等六个方面。具体如下:

(1)实际债券收益率的变化常受到2年期国债收益率的影响,而我们的模型显示,2年期国债收益率目前趋紧。

(2)经济动能见顶,PMI指数的新订单数据(我们认为这是合适的PMI指标)预示欧洲未来一至两个季度的GDP增长大约在0%左右,美国则为0.5%左右。

(3)通货膨胀的不确定性仍然较高,而这通常与实际收益率下降相关。

(4)目前的10年期美国国债通胀保护债券(TIPS)利率几乎高出美联储对中性实际短期利率的估计(50个基点)1.3%。如果TIPS市场的期限结构与传统债券市场相似,那么TIPS利率可能下降约1%。

(5)自下而上来看,日本每周继续购买约1.3万亿日元的国债,而欧洲数据的疲软已将2年期德国国债收益率推至自6月初以来的最低水平(3%)。

(6)财政基本面:出于政府债务考量,不会允许实际收益率远高于趋势实际GDP增长,否则就可能引发政府债务危机。需要央行采取协同干预,以降低实际收益率。

Garthwaite补充称,通常TIPS收益率下降对经济增长、成长股和股市都是有利的,但这一次市场反应似乎有点“过头了”:

GDP增长:通常TIPS收益率下降1%会使住房开工增加约20%,但目前住房开工的水平似乎已经充分预期了TIPS收益率下降近1%。

股票:在过去的十年中,TIPS下降对股票市场有利,但即使TIPS下降到约1%,合理的市盈率仍将达到17倍。此外,我们的股权风险溢价模型继续显示,实际收益率需要下降约1%才能使股市回到合理价值。

Garthwaite还认为,TIPS下降会导致美元走弱,而新兴市场可能是TIPS收益率下降的“最大受益者”。

本文转自华尔街见闻,作者:高智谋;智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP