中国信托业协会:截至6月末投向房地产的信托资金余额为1.05万亿 同比降幅为25.87%

智通财经APP获悉,中国信托业协会发布的数据显示,截至2023年2季度末,信托资产规模余额为21.69万亿元,较3月末增加4699亿元,环比增幅为2.21%,较上年同期增加5769亿元,同比增幅为2.73%。截至2023年6月末,投向房地产的信托资金余额为1.05万亿,较上年同期下降3661亿,同比降幅为25.87%。占比6.68%,较上年同期下降2.85个百分点。

一、信托业务规模趋于平稳,结构持续优化

(一)信托业务规模企稳

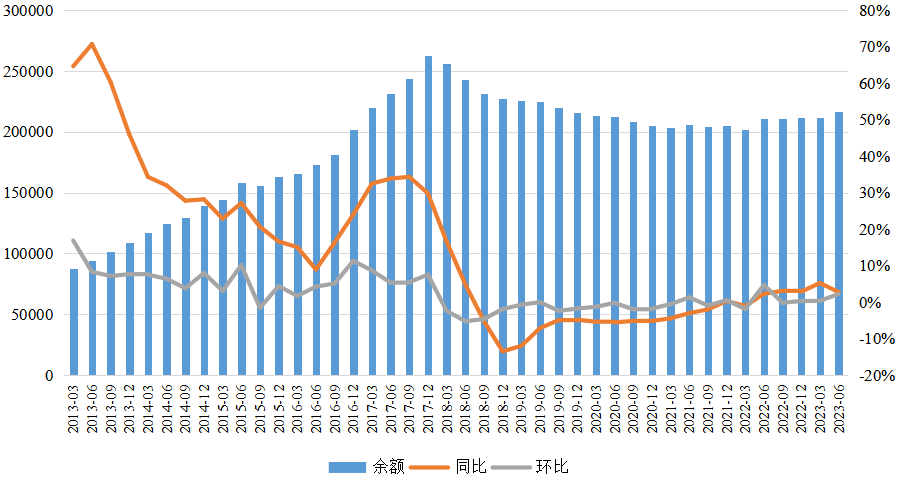

信托资产规模延续2022年以来稳中有升的发展态势。截至2023年2季度末,信托资产规模余额为21.69万亿元,较3月末增加4699亿元,环比增幅为2.21%,较上年同期增加5769亿元,同比增幅为2.73%。受监管环境变化的影响,信托资产同比增速从2018年9月开始转负,并一直延续到2022年3月末,信托资产规模也从2017年12月末的26.25万亿的峰值,下降到2022年3月末的20.16万亿,降幅为23.18%。2022年2季度之后,信托资产规模企稳回升,截至今年6月末已连续5个季度实现同比正增长,规模变化趋于平稳。

图1 信托资产规模、同比增速及环比增速(亿元)

(二)信托业务结构持续优化

随着资管新规的落地实施,传统以单一信托为主的通道业务受限,信托公司利用自身制度优势加快推进转型。近年来,信托公司普遍加强渠道建设,注重主动管理能力培养,集合资金信托占比进一步提升,新增信托资产来源结构优化趋势明显,发展质量提升;财产权信托尤其是资产证券化等事务管理类信托业务较快发展,融资类信托占比显著下降,行业转型初见成效。

1.按信托资金来源划分

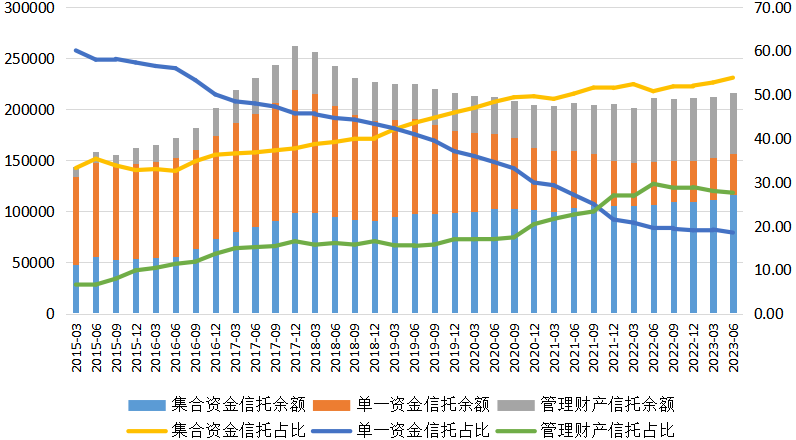

总体上看,在监管引导下,信托业务资金来源结构持续优化,集合信托占比上升,单一资金信托占比下降,管理财产信托占比则相对稳定。从2019年2季度开始,集合资金信托占比开始超过单一资金信托,成为最主要的资金来源。

图2 信托资产按资金来源分类的规模及其占比(亿元;%)

截至2023年6月末,集合资金信托规模11.69万亿,占比为53.89%,较3月末增加了4864亿,环比增幅4.34%,占比上升1.1个百分点;较2022年同期增加9617亿,同比增长8.97%,占比上升3.08个百分点。截至2023年6月末,单一资金信托规模为4.01万亿,占比为18.5%,较3月末减少622亿,占比下降0.70个百分点,较2022年6末减少1166亿,占比下降1.06个百分点。单一资金信托规模占比在2013年3季度曾达到71.28%的历史高位,之后持续下降,从原有的“一家独大”到目前已显著低于集合信托和管理财产信托,信托业务的资金来源结构得到了显著优化。

截至2023年6月末,管理财产信托5.99万亿,占比27.61%,较3月末增加457亿,环比增长0.77%,占比小幅下降0.40个百分点。与2022年6月末相比,规模减少约2682亿,占比下降2.03个百分点。从长期变化趋势看,管理财产信托在资金来源中的占比呈持续上升趋势,并在资管新规落地后有所加速,从2020年的17.01%最高提升到2022年6月的29.64%,过去4个季度中虽有所回落,但仍保持在历史较高水平。

2.按信托功能划分

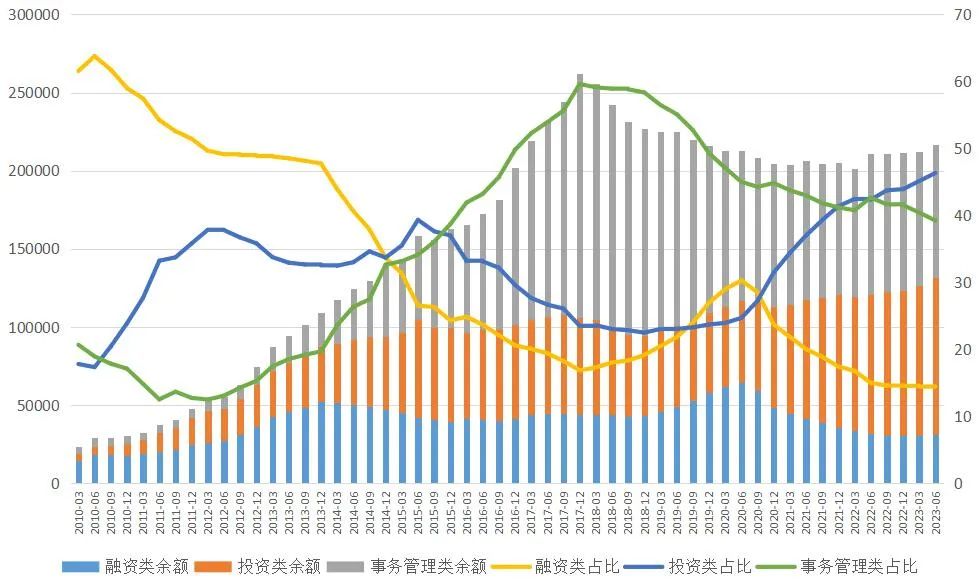

从信托功能角度看,近年来信托业务结构变化较为明显,融资类信托占比短暂上升后继续回落,事务管理类信托持续下降,投资类信托则步入快速发展阶段。随着通道类业务占比的不断下降,信托业回归主业、服务支持实体经济的转型取得明显成效。

图3 信托资产按功能分类的规模及其占比(亿元)

事务管理类信托从2017年末开始呈逐季下降的趋势,到2023年6月末,余额已降至8.51万亿,占比39.24%,较3月末减少约686亿,占比下降1.19个百分点。与2017年末的峰值相比,事务管理类信托规模下降了7.14万亿,降幅为45.62%,占比则下降20.38%。

融资类信托规模和占比在2017年之后一度出现上升,但在2020年3月后重新步入下降区间。截至2023年6月末,融资类信托余额为3.13万亿,较3月末增加648亿,环比增长2.11%,较2022年同期减少353亿,同比降幅为1.12%。6月末,融资类信托余额占比14.43%,较3月下降0.02个百分点,较2022年同期下降0.56个百分点。

投资类信托则继续保持快速增长势头,2023年6月末,投资类信托余额为10.05万亿,较3月末增加4737亿,环比增长4.95%,比2022年6月末增加1.11万亿,同比增长12.39%。6月末,投资类信托余额占比46.34%,较3月末上升1.21%,较2022年同期上升3.98%。从2020年以来,投资类信托增速明显加快,余额从2020年3月末的5.1万亿到超过10万亿,增幅高达96.78%,占比则从23.94%上升到46.34%,也接近翻番。

二、经营业绩面临挑战,资本实力稳步提升

(一)所有者权益

信托行业资本实力进一步增强,截至2023年6月末,信托公司所有者权益规模达到7448.96亿元,较3月末增加110.56亿元,增幅1.51%,较2022年同期增加321.51亿,同比增长4.51%。

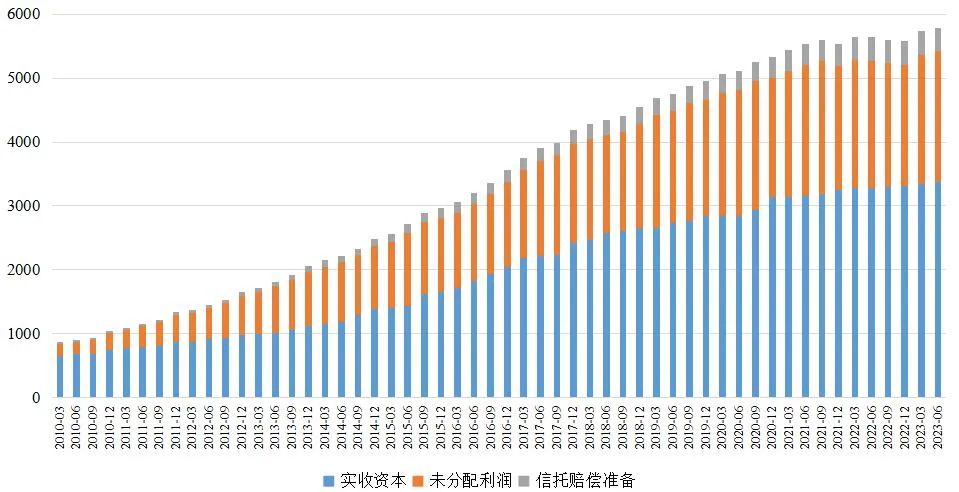

从所有者权益的构成来看,截至2023年6月末,实收资本为3367.24亿元,较3月末增加17.29亿元,增速0.52%,较2022年同期增加82.71亿,增速2.52%,占所有者权益比重45.20%;未分配利润为2054.47亿元,较3月末增加43.56亿,增速为2.17%,占所有者权益比重27.58%,较2022年同期基本持平;信托赔偿准备371.34亿,比2022年同期增加7.54亿,增长2.07%,占所有者权益比重4.99%。

图4 信托公司所有者权益构成(亿元)

所有者权益是金融机构抵御风险,确保自身长期稳健发展的基础。在信托业务规模稳步下降的情况下,信托行业的实收资本、信托赔偿准备和未分配利润都保持了平稳增长,应对风险的能力稳步提升。从长期看,通过强化净资本管理,增强资本实力,为信托行业抵御各种风险、推动各项业务稳步发展,提供了有力的保障。

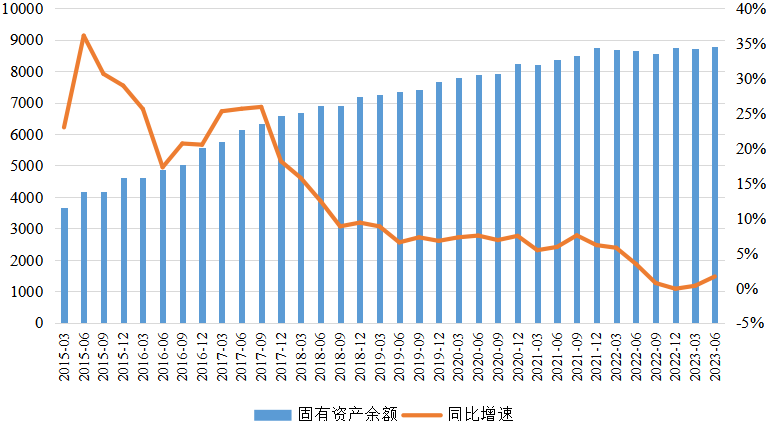

(二)固有资产

截至2023年6月末,信托公司固有资产规模达到8780.99亿元,比2022年同期增加141.24亿元,增长1.63%。从长期变化趋势来看,2017年以后,受行业发展环境影响,信托公司固有资产投资增速稳步放缓。

图5 信托公司固有资产变动趋势(亿元)

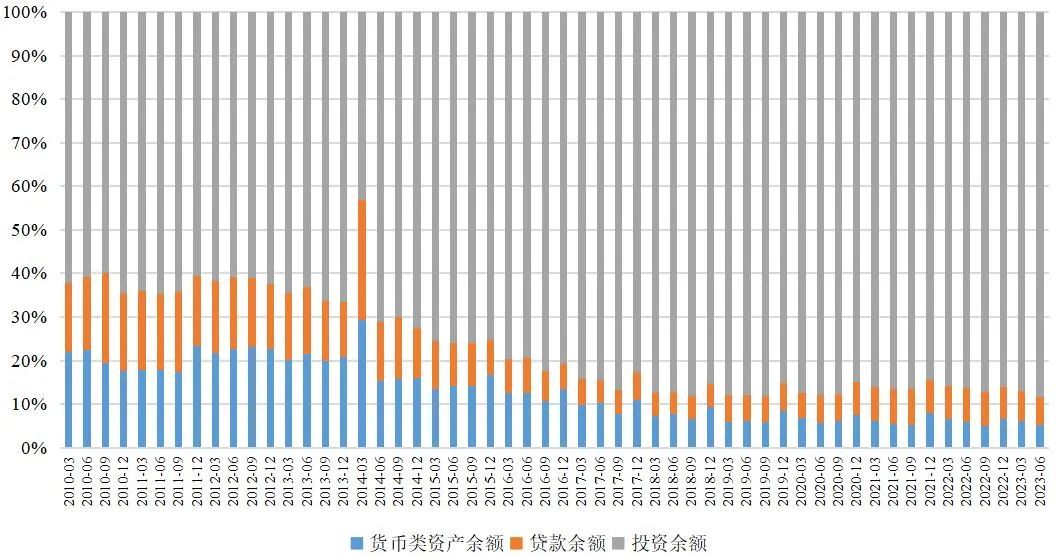

从结构上看,投资类在固有资产运用中占比呈稳步上升趋势。截至2023年6月末,投资类资产余额7199.35亿元,较2022年同期增加82.34亿元,占比81.99%,继续保持稳步上升态势。货币类资产在固有资产中的占比一直处于下行态势。2023年6月末,货币类资产余额421.99亿,较2022年同期减少71.45亿,同比降幅为14.48%,占固有资产比重4.81%,较2022年同期下降0.91%。贷款是固有资产运用的重要领域,2016年之前,占比基本维持在10%以上。2016年之后,贷款在固有资产配置中的占比开始显著下降,基本维持在5%左右,2020年以来有小幅回升。截至2023年6月末,贷款资产余额529.17亿元,占比6.03%,较2022年同期下降1.35个百分点。

图6 信托公司固有资产结构

(三)经营业绩

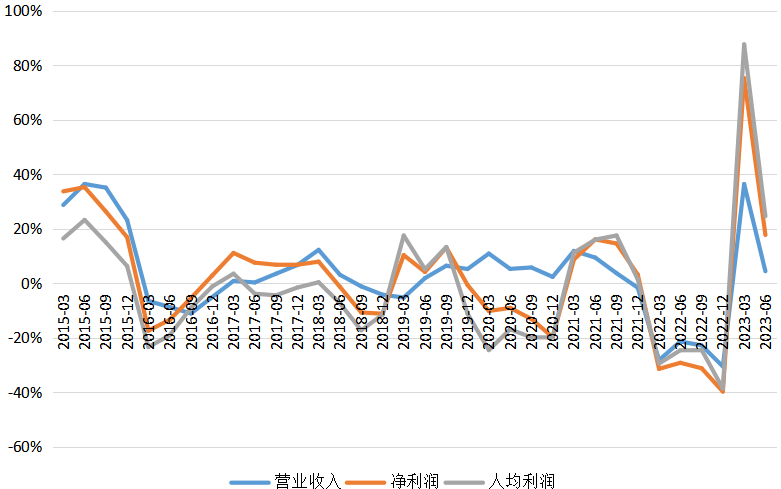

2023年上半年,在面对诸多挑战的情况下,信托行业转型和高质量发展仍取得显著成效,经营业绩有所回升,但波动依旧明显,且不同机构之间的分化进一步加大。2023年截至6月末,信托业实现经营收入累计494.32亿元,较2022年同期增加20.86亿,同比增长4.41%。累计净利润329.91亿元,较上年同期增加49.69亿,同比增速为17.73%;人均利润124.24万元,较上年同期增加24.54万元,同比增幅为24.61%。

图7 经营收入、利润总额、人均利润增速

营收和利润的显著反弹,既是信托行业自身转型的成效显现,也受其他多种因素的影响。其中,2023年1季度,上海信托以72.41亿元将上投摩根基金51%的股权出售给摩根资产给行业整体营收和利润均带来了短期的正面影响;此外,2023年上半年经营数据的改善还受到1季度资本市场回暖,股市和债市均上涨反弹的影响。这些因素在长期内的可持续性,仍有待观察。

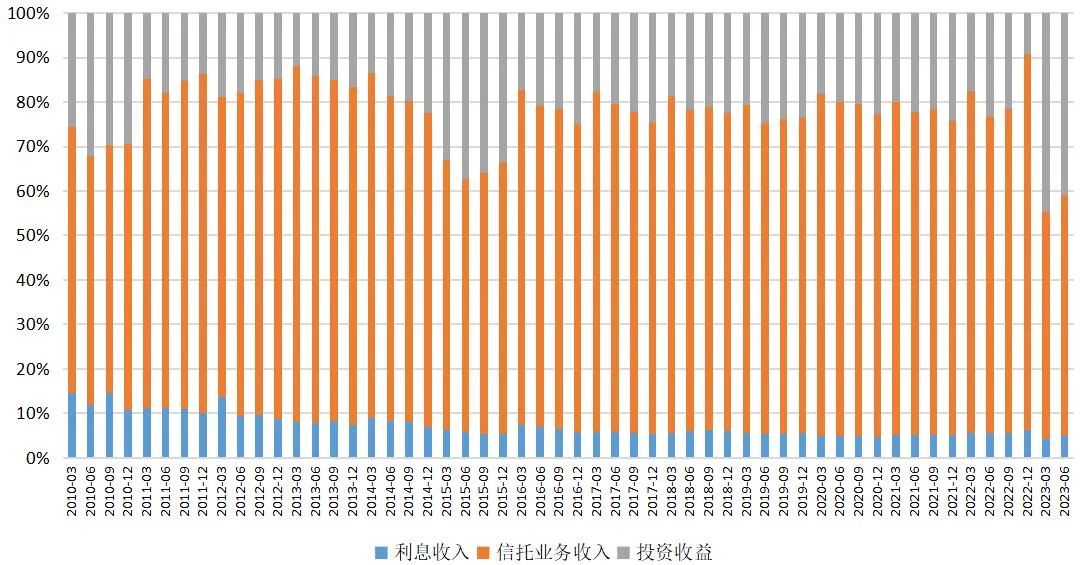

从收入结构看,截至2023年6月,信托业务收入累计达249.78亿元,较2022年同期减少118.49亿,同比下降32.18%,占经营收入比重50.53%,比2022年6末下降27.25个百分点;利息收入累计为22.5亿元,较2022年同期减少6.09亿元,同比下降21.30%,占经营收入比重为7.36%,较2022年同期上升1.32个百分点。截至2023年6月末,投资业务累计收益为188.51亿,较2022年同期增长67.86亿,同比增速56.25%,受个体事件影响,短期增长较为明显。总体上看,信托业务收入仍占经营收入的主导地位且占比稳步提升,信托公司回归信托本源的转型成效凸显。

图8 信托业务结构

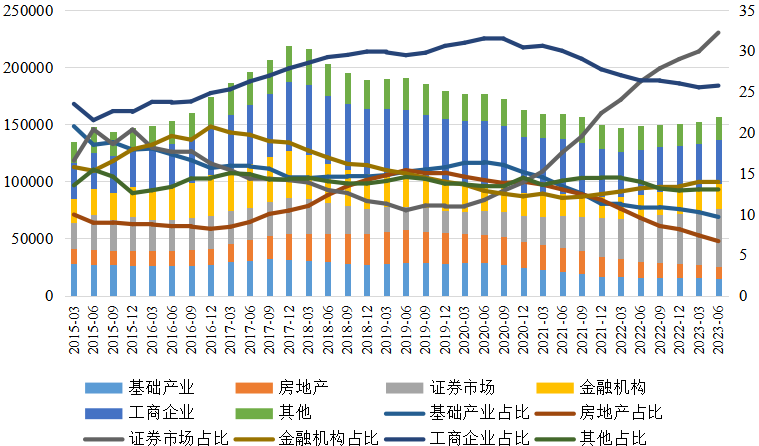

三、信托资金投向结构优化,标准化投资能力持续提升

服务支持实体经济是金融供给侧结构性改革的核心要求,是信托业转型的重要方向。近年来,在监管引领下,信托业按照围绕国家战略,采取积极措施,稳步加大对实体经济的资金投入,着重引导资金进入工商企业和基础设施领域,积极支持国家重大战略实施,提高金融服务效率。与此同时,信托公司根据回归资管行业本源的要求,大力发展标品信托,培育金融市场投资能力,投向证券市场、金融机构的规模和占比持续提升。

具体来看,截至2023年6月,投向证券市场(包括证券、债券和基金)的资金信托规模为5.06万亿元,较上年同期增长1.16万亿元,同比增幅29.92%,占比32.22%,比3月末提高2.3个百分点,同比上升6.01个百分点,信托资金配置向标准化资产转移的趋势进一步凸显。此外,投向金融机构的资金信托规模为2.19万亿元,同比增长2387亿元,增幅12.22%占比上升至13.97%,同比上升0.81个百分点,环比上升0.03个百分点。

在实体经济投资方面,工商企业在资金配置中占据首位,但增速和占比均呈现小幅下降趋势。截至2023年6月末,投向工商企业的信托资金总额为3.83万亿元,与2022年同期基本持平,占比24.38%,较2022年同期下降1.99个百分点。投向基础行业的信托资金1.51万亿,较2022年同期下降893.53亿,同比下降5.58%,占比9.64%,较2022年同期下降1.15个百分点。从历史数据看,投向基础产业领域的信托资金占比在2013年曾达到26.84%的高位,之后一直处于下降趋势。

图9 信托资金投向及占比(亿元;%)

房地产信托一度是信托公司的重要业务,也是信托公司重要的收入来源。近年来,受监管政策以及房地产行业整体环境影响,投向房地产的信托资金占比一直呈现下降趋势。截至2023年6月末,投向房地产的信托资金余额为1.05万亿,较上年同期下降3661亿,同比降幅为25.87%。占比6.68%,较上年同期下降2.85个百分点。

扫码下载智通APP

扫码下载智通APP