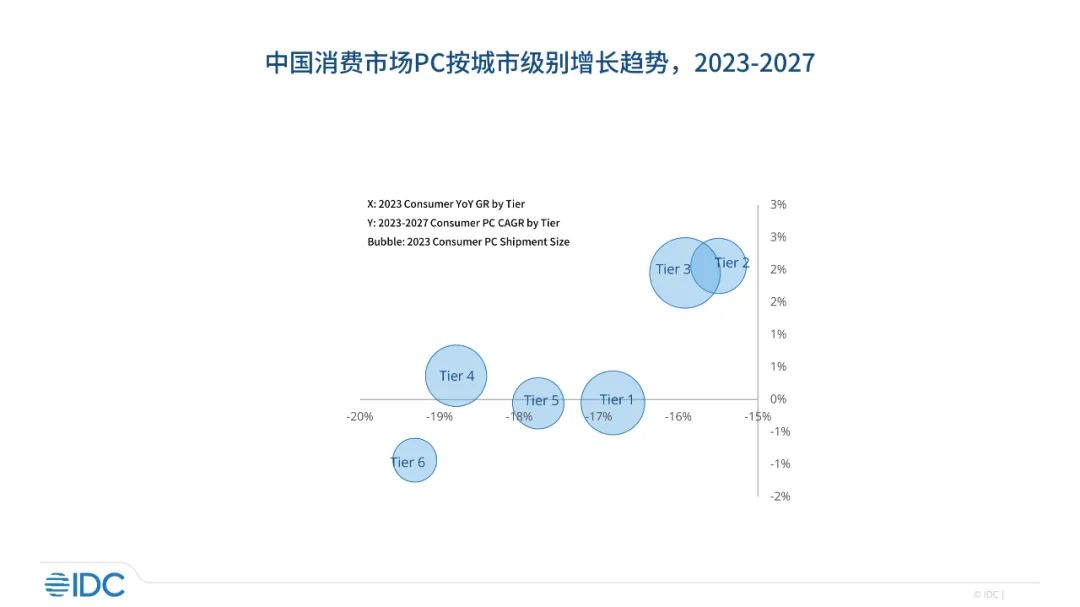

IDC:预计未来5年消费市场逐步回暖 高线城市复合增长率2%左右

智通财经APP获悉,IDC表示,后疫情时代,在全球不确定的宏观环境笼罩下,消费电子市场需求明显放缓,人们的消费理念也在悄然改变。一、二线城市人群的消费行为更注重自我满足和即时性;三、四线城市呈现消费分级,部分中产和小资人群在购买时更加谨慎和克制,另一部分有钱有闲的隐富人群则更追求从消费选择中获得优越感;而五、六线城市则从追求低价转变为开始关注品质和体验。IDC预计,未来5年消费市场逐步回暖,高线城市复合增长率在2%左右,低线城市也显现出一定的增长潜力。

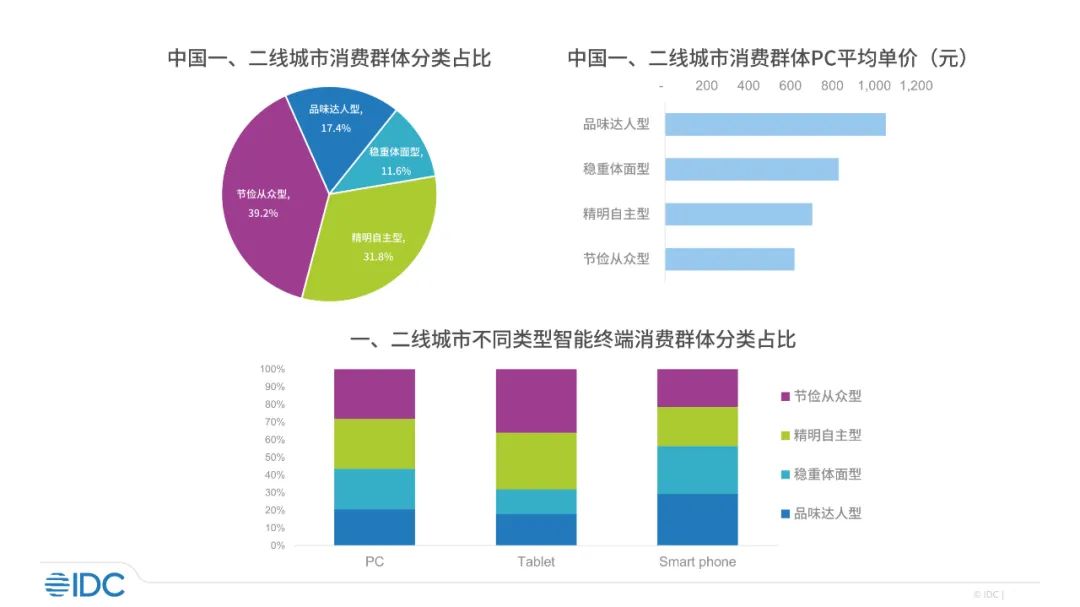

一、二线城市消费意识升级,兴趣投资、悦己消费和即时满足成为购买决策关键词

后疫情时代带来的经济下行和市场不确定性持续显现,驱动人们更注重追随内心,及时享乐,需求得到及时满足所带来的安全感和确定性成为人们日常生活的重要组成部分。注重兴趣投资、追求悦己消费以及即时满足需求成为一、二线城市消费者购买决策时的重要考虑因素。

兴趣投资:游戏、直播、视频创作、户外运动等注重品质感生活方式和兴趣爱好在一、二线城市热度持续攀高,促进相应场景产品设备的进一步细分——AI功能加持的笔记本和平板电脑、折叠屏手机以及专业运动功能越来越完善的可穿戴设备将受到进一步追捧。

悦己消费:在运动、家居、娱乐、学习等不同场景下,一、二线城市消费者都更乐于追求能带来更好体验或能提供情绪抚慰的产品。

即时零售:随着高线城市O2O融合加剧,即时零售作为零售新业态,正在快速形成规模效应。除美团、饿了么、苏宁、京东等老牌玩家继续扩张原有业务版图外,盒马和快手等新玩家也跨平台入局。多个头部平台采用了“消费电子+即时配送”的新模式,相比于其他品类,3C电子消费与即时零售正在呈现更紧密的贴合度。

未来短期内,即时零售有望成为高线城市主流零售业态之一,从消费市场延伸至商用市场,同时改变人们的生活方式和部分行业形态,零售市场正在走向“Anything, Anytime”时代。

根据IDC 智能终端个人用户标准化人群分类,一、二线城市拥有更多品味达人型和稳重体面型群体,这些人群更热衷购买单价较高的电子产品,如高端智能手机和专业的智能手表。

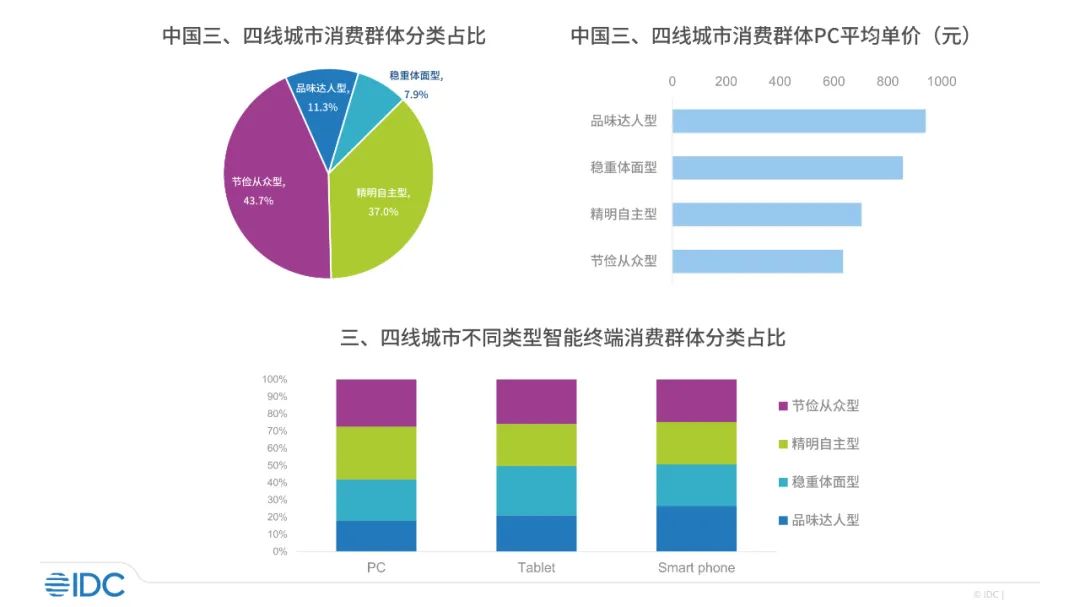

三、四线城市K型分化加剧,消费分级态势明显

三、四线城市作为中国整体城镇发展结构的腰部梯队,疫情后呈现明显K型复苏的趋势——部分城市经济发展水平提速,形成对二线城市赶超的局面,另一部分城市则在疫情后增长乏力,伴随着其消费市场信心恢复不足的情况——由此带来的三、四线城市消费市场也呈现明显的K型分化。

大牌平替:随着年轻人返乡潮,一部分逃离大城市的青年消费群体回归家乡体会到了“岁月静好”,但这部分年轻人并没有因为离开大城市就放弃对生活品质的追求,而是选择通过“大牌平替”来寻求成本和品质的平衡。

同时,与一、二线城市消费者进一步追求品质和享乐不同,部分三、四线城市消费者更加积极地为未来不确定性和波动性做准备,“该省省该花花”成为这些群体的消费主旋律。

高价高质:部分三、四线城市经济发展势头迅猛,拉动当地消费市场积极甚至是激进地升温,部分消费群体仍抱有大而全、高端化的消费理念,高端消费电子产品在这些消费群体中仍有较高渗透率。

根据IDC 智能终端个人用户标准化人群分类,三、四线城市因K化趋势导致消费群体两极分化明显,部分品味达人型消费者购买行为和高线城市人群趋同,大部分精明自主型消费者则更倾向购买中端价位的智能手机和笔记本电脑。

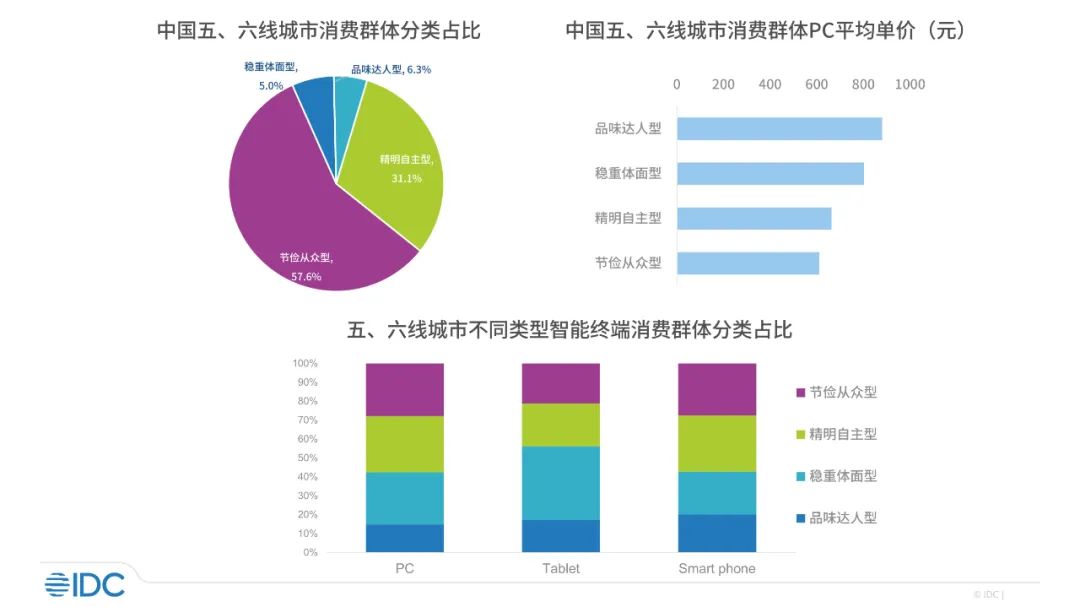

五、六线城市更加精打细算,性价比仍是主流

从城市数量规模到人口规模都占据庞大体量的五、六线城市,大部分面临着人口结构及经济结构老化带来的多重问题,消费群体以节俭从众型为主,市场缺少增长活力,消费电子产品仍以高性价比产品为主。

平价大牌:不能忽视的是,受到整体社会消费主义影响,五、六线城市消费者正在转变消费理念,不再一味追求低价,而是更注重自我需求和商品实际价值的匹配;平价大牌仍然是大部分五、六线城市精明自主型和节俭从众型消费者的首选。

根据IDC 智能终端个人用户标准化人群分类,五、六线城市人群集中在精明自主型和节俭从众型群体,这些人群一方面仍倾向选择中低端产品,PC、平板电脑和智能手机等传统电子产品仍是消费主力;另一方面五、六线城市人群也开始关注品牌、服务等产品附加值带来的更高性价比。

IDC中国高级分析师蒋舒韵认为,尽管当前消费市场仍处于下行阶段,但未来中到短期高线城市相对更快恢复活力;另一方面随着城市进程化加快,品牌和渠道下沉,低线城市也显现出一定的增长潜力。中国整体消费市场规模庞大,不同级别城市间差异显著,消费人群呈现个性化趋势,厂商需针对不同地域和级别城市市场,甚至不同消费群体,有针对性地制定营销和产品策略,逐步释放市场消费需求。

扫码下载智通APP

扫码下载智通APP