GPU过剩了吗?红杉:AI赚不到2000亿 A16Z“逐字反驳”:AI是要颠覆一切的

9月20日,VC巨头红杉一纸文章将英伟达甚至整个AI行业推上了风口浪尖。

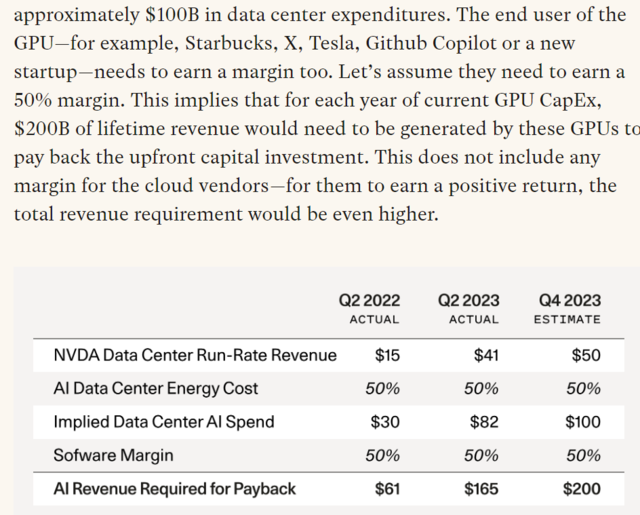

红杉合伙人David Cahn认为,保守估计下,英伟达500亿美元GPU销售,对应其他企业1000亿美元的数据中心支出,以50%的利润率假设,AI行业需要2000亿美元的收入才能抵消这部分支出,但目前只有750亿美元的年收入,缺口达到1250亿美元。

Cahn指出,GPU的产能正在过剩,预计“金钱焚烧炉”模式将在AI领域重演。

事件发酵了三天之后,硅谷创投巨头A16Z特别顾问、AI初创公司2X创始人Guido Appenzeller连发近10条推文,不仅推翻了红杉对于AI赚钱能力的估算,还指出红杉最根本的问题是,低估了AI历史性革命的影响。

Appenzeller:AI会颠覆一切软件,收入缺口并不存在

在一系列推文中,Appenzeller指出了Cahn文章的三大错误。

首先,Cahn文章开头用了一个2000亿美元的数字来吸引眼球,但Appenzeller认为,这一数字的计算过程存在问题。

Appenzeller指出,Cahn把GPU的购买成本(资本性支出)、每年的运营成本、GPU使用周期内的累计收入和AI应用带来的年收入都加到了一起,得到了2000亿美元这一看起来超级夸张的数字。

但是,更合适的计算方法应该基于GPU买家投入资本后,每年能够获得的投资回报。也就是说应该计算GPU买家的投资回报率,而不是简单地把不同时间段和性质的各种成本和收入进行加法计算。

其次,Appenzeller认为,GPU的电费成本也被夸大了。Cahn假设GPU的电费消耗和硬件成本之比为1:1,但实际上并没有那么夸张。

根据Appenzeller的说法,一块H100 PCIe GPU的成本大约是3万美元,耗电量约为350瓦,考虑到服务器和冷却,总功耗可能在1千瓦左右。

如果电价是0.1美元/千瓦时,那么这块H100 GPU在5年的生命周期内,在GPU硬件上每花1元,其需要的电费仅为0.15美元,远低于Cahn估算的1美元。

以上两个估算还不是最致命的,Appenzeller认为,文章最根本的问题是,它低估了AI革命的影响范围。

Appenzeller表示,AI模型就像CPU、数据库和网络一样,是一种基础设施组件。而现在,几乎所有的AI软件都在使用CPU、数据库和网络,未来也是如此。

所以AI模型将深刻影响所有的软件和IT系统,其影响范围远不止文章中分析的那些狭窄领域。文章忽视了AI模型作为未来软件基础设施的地位,因此低估了AI革命的真正意义。

初创企业能够填上这个缺口吗?Cahn认为有“很大的机会”,AI领域的技术飞跃和空前的GPU购买潮,对人类来说总归是好消息,但是:

在历史上的技术周期中,基础设施的过度建设往往会焚烧资本,但同时也会通过降低新产品开发的边际成本来释放未来的创新。我们预计这种模式将在AI领域重演。

那么,问题来了,AI行业到底能不能赚够2000亿美元?Appenzeller给出了肯定的答案,而且不止如此,作为网络基础设施,它创造的收入会以不同形式存在于每个部门。

Appenzeller表示:

每年在网络基础设施上的支出超过2000亿美元,能够创造8000亿美元的“网络软件”收入吗?

不能,但是谷歌使用网络基础设施来销售广告,产生的收入显示为广告收入,而不是“网络软件”收入,微软Office 365实现的收入也不会标注为“网络软件”收入。

也就是说,基础设施带来的收入会因为部门的不同被标记为不同的收入类别。

最后,Appenzeller总结称,AI会颠覆一切软件,Cahn笔下的“AI收入缺口”其实并不存在:

文章假设的“AI收入缺口”其实是不存在的。AI和其支持的基础设施支出,最终都会以不同形式体现在各行业的软件支出和收入中。

AI将深刻影响所有软件,而不仅仅是窄义的“AI软件”。所以我们不必担心任何“收入缺口”,可以充满信心地看待AI革命对整个IT产业的深远影响。

英伟达客户迟迟不赚钱,资本的耐心正在“亿点点”耗尽

值得注意的是,其实红杉对于AI变现能力的担忧不无道理。

华尔街见闻此前文章提到,每一块GPU的巨额投入,最终要转化为终端客户价值,行业才能长远走下去。

眼下,作为“掘金买铲”逻辑的核心受益者,英伟达今年前两季的业绩都相当亮眼。但下游应用层,尚还只见AI投入增加,不见业绩改善。

受益于大模型训练带来的巨大需求,AI基础设施厂商的订单和业绩已经得到了持续验证,但B端应用还处于早期,大多数AI应用厂商还尚未进入到商业化阶段,从兑现时间来看预计要晚于基础设施层2-3个季度。

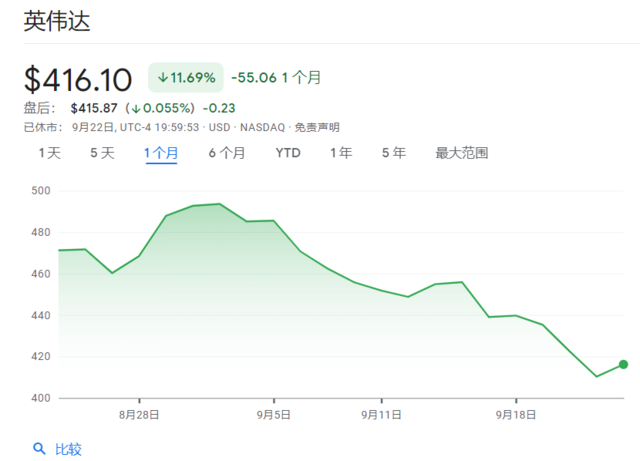

如果淘金人赚不到钱,卖铲子的业绩爆发,当然也不可能长久。最近一个月里,英伟达股价已经下跌逾11%,回到了今年6月份的水平。

在降本增效仍是全球科技股发展主旋律的前提下,资本市场的耐心已经不多了。

本文转载自“华尔街见闻”,作者:卜淑情;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP