美股悲观情绪弥漫之时 乐观派已处于“大气层”:长期投资价值悄然孕育

自7月以来,美股陷入回调趋势,7月中旬至上周五跌幅达5%,然而随着“全球资产定价之锚”再掀波澜,跌势在短期内可能难以结束。美股基准指数——标普500指数可能正处于突破重要技术支撑点位的边缘,主要因投资者们对美联储降息的幻想正变成“higher for longer”(美联储更长时间维持高利率)的预期不断强化。

最近股价从外向内的爆裂趋势似乎可能证实:夏季反弹浪潮可能是20年来最大的牛市陷阱之一。在美国经济走强、油价上涨和通胀持续加剧的背景下,无风险收益率和美元指数飙升,多数风险资产开始崩溃。

但是在乐观投资主义者看起来并非如此,他们认为股票市场定价趋势不会一直悲观下去,甚至有些极度乐观的多头采取忽视幕后一切的盲目乐观态度。他们的逻辑在于投资者愿意相信,已经过去15年的“低通胀”世界正在逐渐回归,以及企业盈利预期步入上修通道。

然而,随着通胀近期小幅回升且远高于美联储2%锚定目标,美联储开启的一代人以来最激进加息周期仍未结束,结果就是美国基准利率飙升至至少16年来从未见过的水平;加之美联储誓要长时间维持高利率,推高了“全球资产定价之锚”,进而对股票市场产生了极大程度的负面影响。

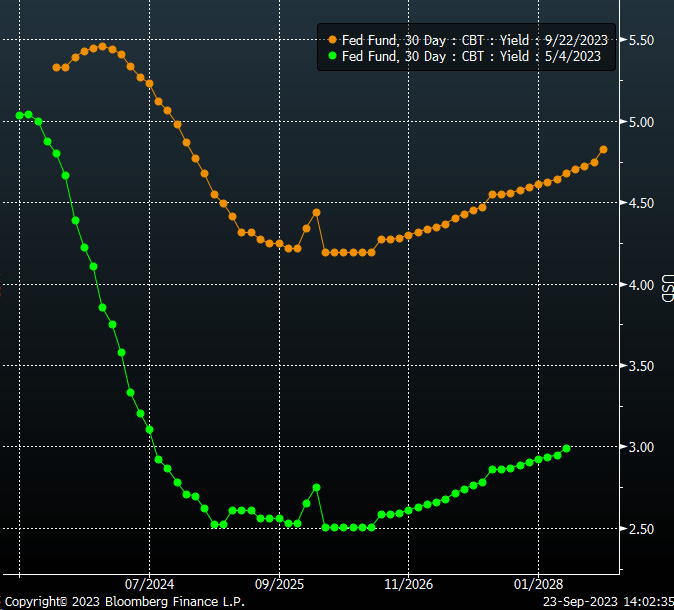

随着金融环境愈发收紧,使得美股等全球风险资产处于危险境地,大幅压低风险资产估值。具有韧性的美国经济和高于趋势的通胀率迫使美联储FOMC委员们大幅削减降息预期(6月公布的点阵图显示,FOMC委员们普遍预期明年利率水平为4.6%,而本次点阵图显示利率预期高达5.1%,较6月预期高出50个基点),并传递出有可能进一步加息的信号,其中一些鹰派委员甚至多次强调货币政策限制通胀的程度还不够。

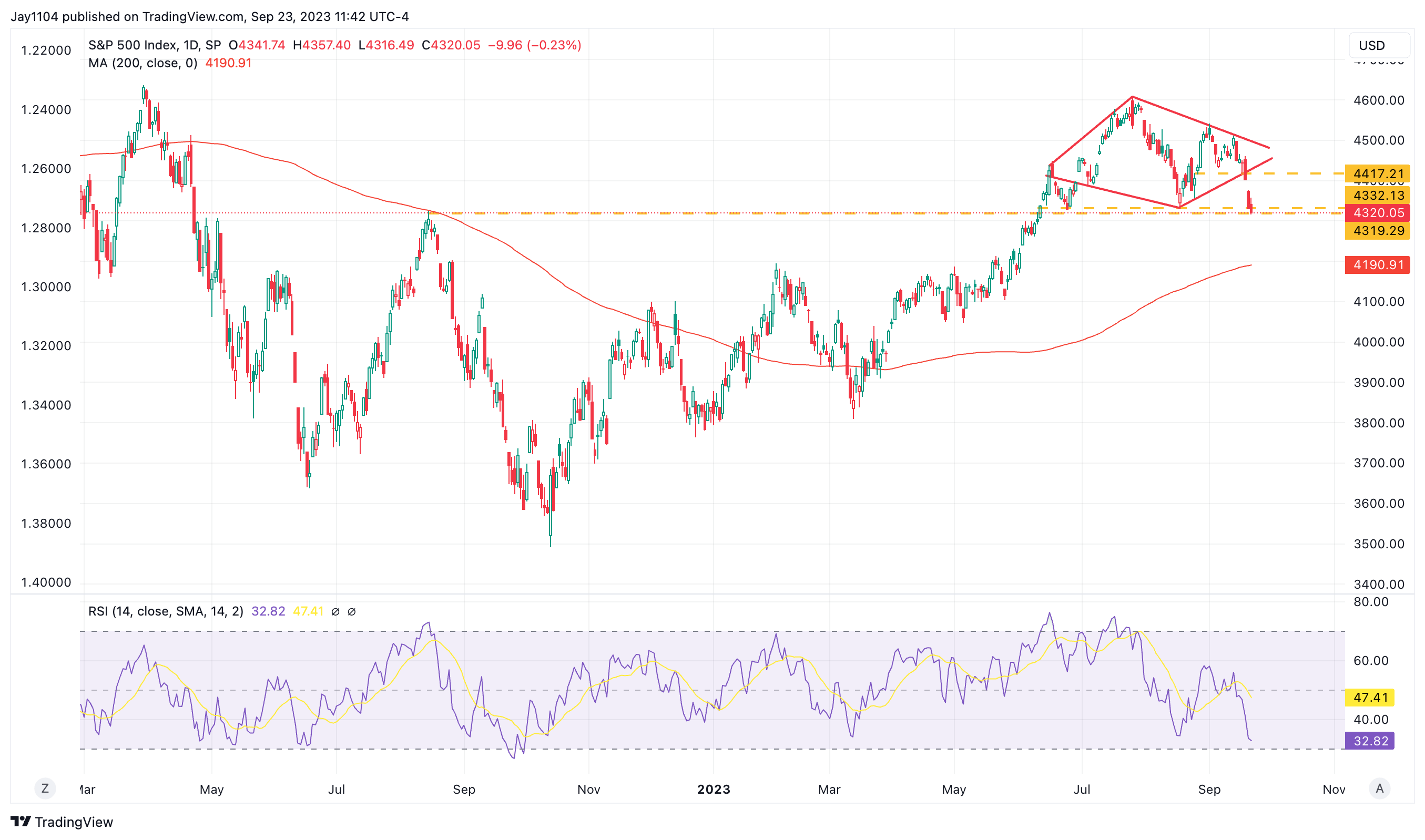

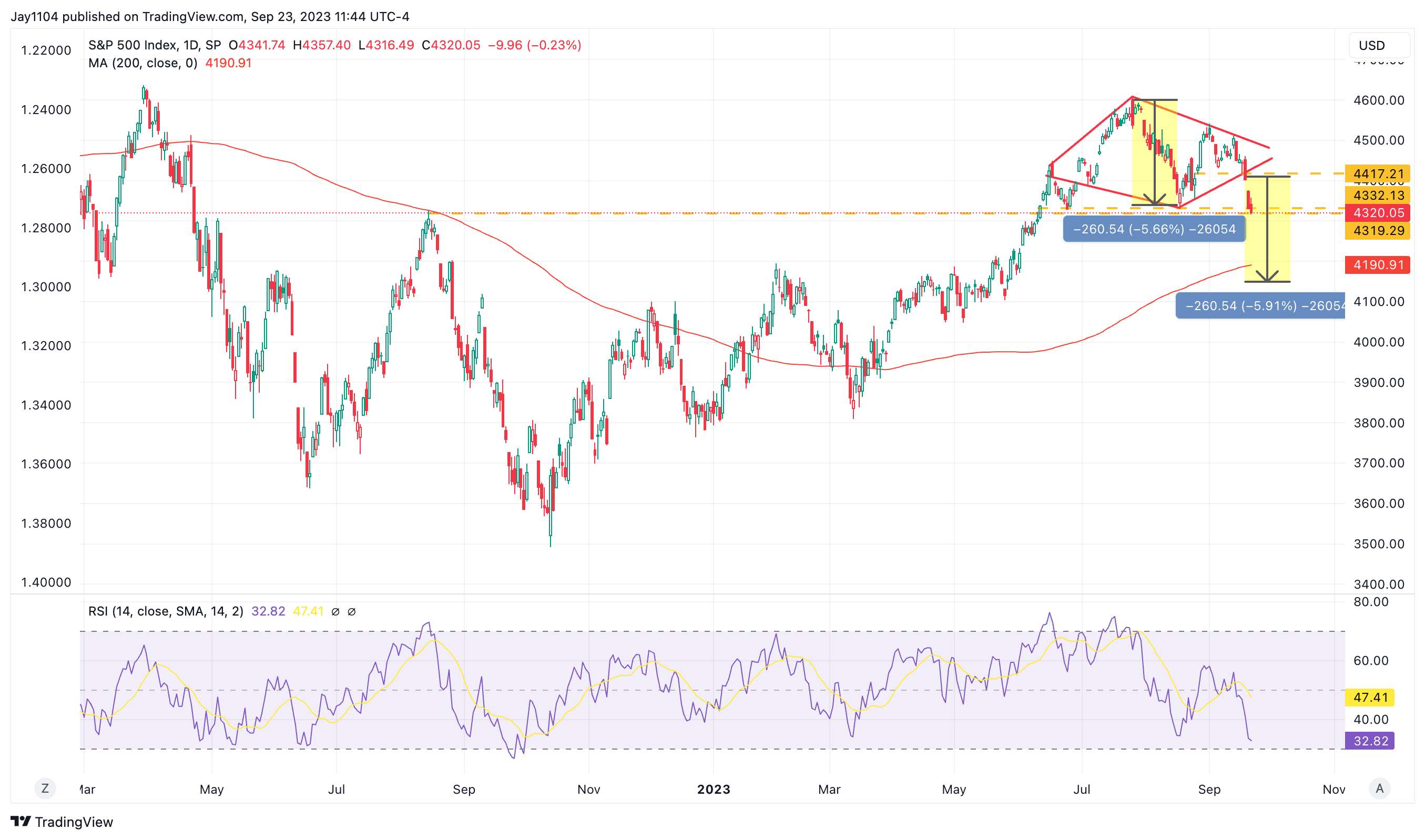

标普500指数正处于突破关键技术支撑点位的边缘,可能预示着夏季涨势结束。在一些分析人士看来,JPM Collar 期权合约到期可能导致近期标普500指数跌至4,200点。

也正是在这种极致悲观情绪之下,投资机遇也许在孕育中。在美国银行股票策略师Savita Subramanian看来,市场看空情绪急剧升温意味着反转行情即将降临,“美银卖方指标”暗示未来12个月美股将上涨15%。此外,标普500成分公司盈利预期愈发乐观,意味着美股看涨趋势全面到来只是时间问题,根据彭博情报(Bloomberg Intelligence)模型,业绩这个因子在财报季可能比利率对股价的影响更大。

标普500指数的下一站,4200点?

现在,标普500指数正处于4,320点的关键技术支撑位,这不仅从短期角度来看至关重要,从长期角度来看也是如此,因为4,320点也是2022年8月来的最高点位。如果跌破这一点位,将使许多犹豫不决的投资者怀疑,上半年开启的“技术性牛市”是否是一个突破高位失败的陷阱。从技术流派的角度来看,从这里(4320)跌破可能会重新测试约4,190点的200日移动均线。

下图还显示了“菱形反转模式”,表明标普500指数按照技术面分析的话,有可能回落至约4,150点,低于2月2日以来的约4,200点高点。

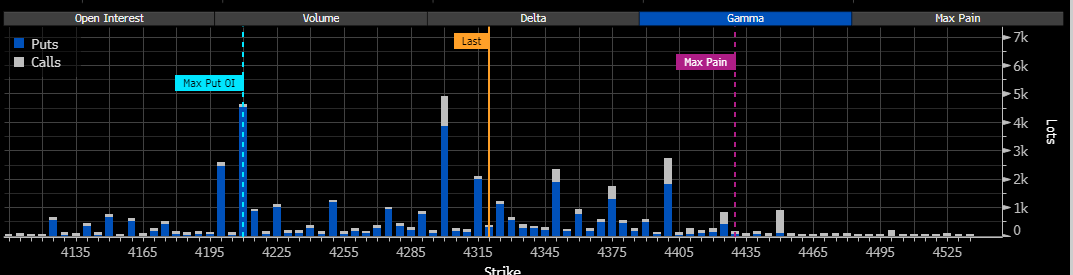

知名资管机构Mott Capital Management创始人Michael Kramer近日发文表示,但由于 JPM Collar期权合约的到期日将在周五,叠加本周将公布多项重要数据,比如“美联储最青睐的通胀指标”——PCE,美股波动性有望加剧。

JPM Collar期权是一种由三部分组成的零成本期权,作为摩根大通对冲股票基金(JPMorgan hedge Equity Fund)的对冲交易,每季度交易一次。其中一个规模较大的未平仓头寸是4,210点的看跌仓位。这个水平很重要,如果标普500指数本周突破4,320点这一支撑位并开始步入下行,将像一块磁铁迅速靠近4,210点,叠加随着看跌期权gamma 数值上升,标普500指数将向4200点位靠拢。

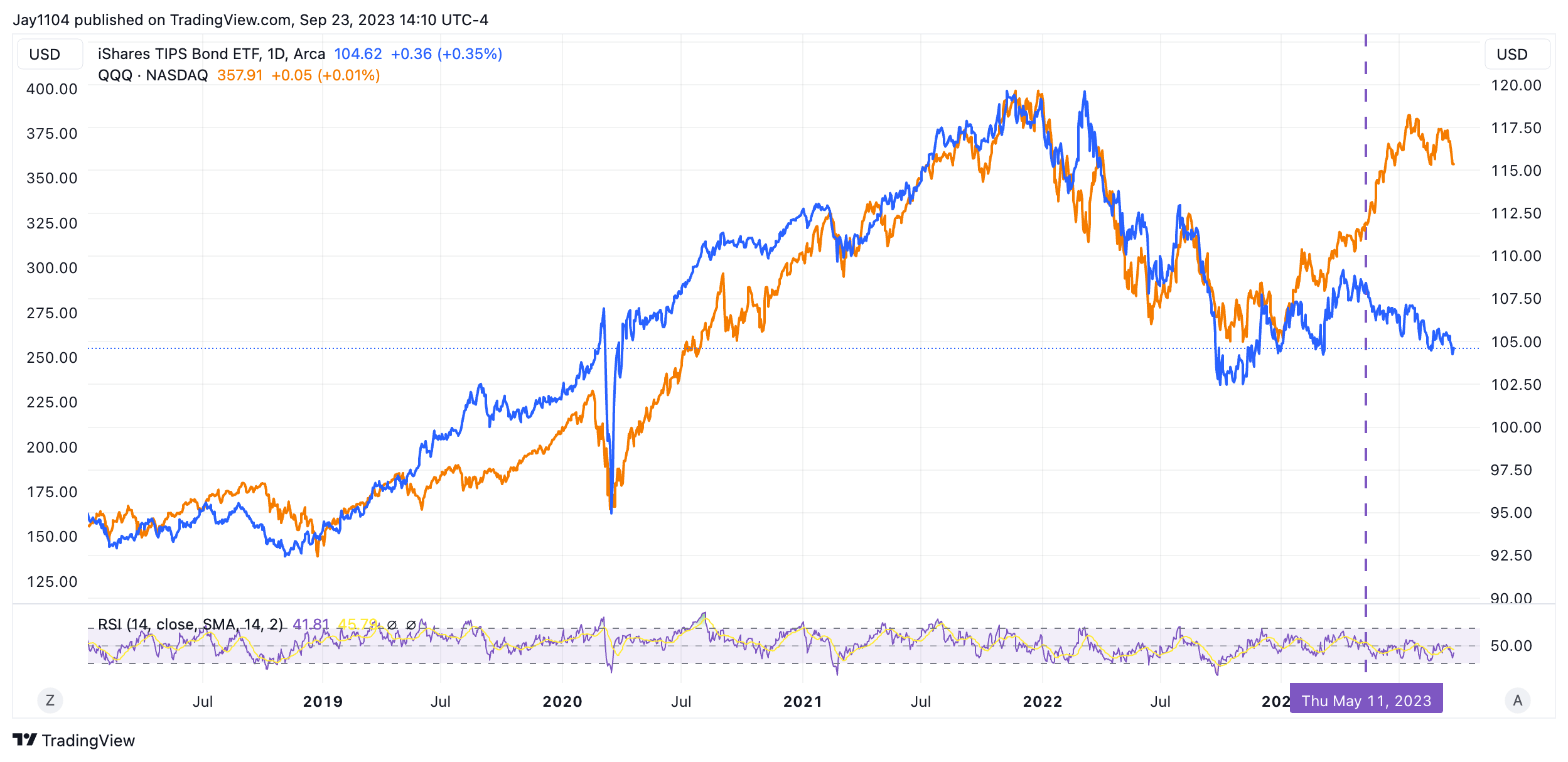

Mott Capital Management创始人Kramer表示,美股夏季反弹浪潮从一开始就显得“不正常”,发生在利率预期突然开始走高的几乎同一时间;当然,这打破了实际收益率与美股之间存在多年的关系。TIP(通胀债券指数ETF) 这一ETF随着实际利率上升而暴跌,QQQ(纳指100ETF) ETF没有跟随TIP下跌,而是走高,造成了巨大的背离。

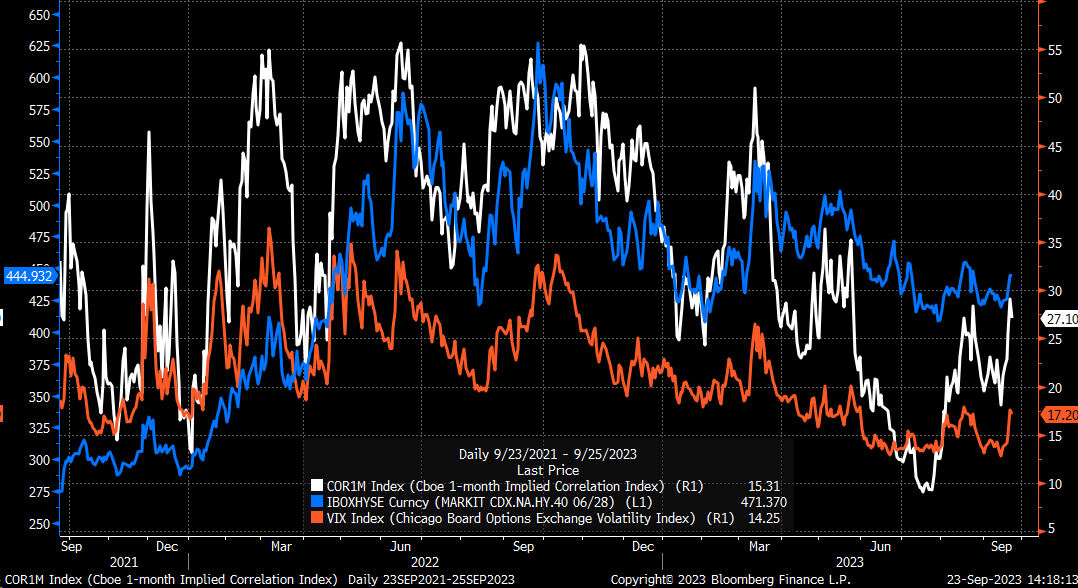

Kramer表示如今他的观点看起来更加明显:整个涨势是由卖空波动性交易所推动,然而这种交易模式正在步入平仓趋势,而且可能还有更多的交易需要被平仓,因为利率上升、信贷利差扩大、美元走强的环境下做多股票资产风险巨大。这导致1个月期限的隐含相关指数VIX指数和CDX高收益价差指数在过去一周飙升。

长期以来,市场似乎忽视了加息风险和高利率风险

但是,这些可能都是短期影响因素。推动市场走低的真正根本问题是美债收益率曲线后端数值,尤其是10年期美债收益率大幅走高,而这是全球无风险收益率的重要风向标。在过去几个月,全球股市几乎都忽略了加息风险和高利率风险,使得这两大风险全面到来之时,全球股市几乎同时遭受重创。

有着“全球资产定价之锚”称号的10年期美国国债收益率上周一度升至4.51%,在短短三周内上涨了30多个基点,接近2007年以来的最高点,最终,标普500指数遭遇了6个月来的最大跌幅。

股票市场此前一直关注2024年大举降息的可能性,而根据包含最新点阵图的美联储经济预测摘要(SEP),情况将不会是这样。

在最新的点阵图中,美联储对明年利率的展望明显更为鹰派,这一点最能够影响金融市场各类资产走势。6月公布的点阵图显示,FOMC委员们普遍预期明年利率水平为4.6%,而本次点阵图显示利率预期高达5.1%,较6月预期高出50个基点,在最新点阵图公布前市场对于2024年利率预期则为4.5%这一乐观水平。此外,美联储对2025年的联邦基金利率的预测也有所上升,中值预期为3.9%,而之前为3.4%。

此外,撇开美联储降息预期不谈,本周美联储会议上暗示的关键信息之一,或许也是最具破坏性的信息——是承认中性利率(R*)可能更高。这是通过SEP说明,在新闻发布会上被提了两次。甚至市场定价也承认,中性利率高于美联储此前锚定的2.5%这一长期预期。衡量交易员对利率预期的联邦基金利率期货曲线显示,甚至未来五年任何时候利率都不会低于4%。

这是最关键的信息之一,因为它告诉股市,0%日子已经过去,甚至超低利率和大规模量化宽松计划也可能已结束,除非发生一些经济灾难,但是每个人都同意这是不希望发生的。

今年多数时间,多数投资者认为美联储已结束加息,并且都在定价“即将来的降息周期”,事实证明美联储不断痛击这一乐观预期。

加之近期的经济数据不断改善,债券交易员开始重新定价10年期美债收益率。如果股市一直在关注经济数据,并听取美联储官员的意见,那么应该非常清楚,经济的表现比人们担心的要好,降息周期还有很长一段路要走。

在美联储利率决定公布后进行的MLIV Pulse实时调查中,172名受访债券交易员中高达58%群体表示,2年期美国国债收益率尚未见顶,而多数人预计有着“全球资产定价之锚”称号的10年期美国国债收益率将攀升至4.5%以上并持续一段时间。

企业盈利预期愈发乐观,美股看涨情绪升温,反弹只是时间问题?

随着分析师们预计通胀虽然有波动,但降温趋势难改,叠加美国消费支出保持韧性和软着陆预期升温,企业盈利预期不断升温,从长期投资主义框架来看,美股反弹只是时间问题。随着市场在近期激进定价高利率预期,大幅回调将创造出难得的买入良机。随着财报季即将到来,根据彭博情报(Bloomberg Intelligence)模型,业绩这个因子可能比利率对股价的影响更大。

研究机构FactSet统计最新预期数据显示,华尔街分析师们普遍预期标普500指数的整体每股利润将步入上升通道。

具体数据方面,华尔街分析师们普遍预计,标普500指数成分公司今年第三季度整体利润预计将同比下降0.2%,但是营收预计将同比增长1.5%;对于2023年第四季度,分析师们普遍预计利润增长大幅同比8.2%,营收增长3.8%;对于2023年,分析师普遍预计利润增长1.1%,营收增长2.4%;对于2024年全年,分析师们更是极度乐观,预计利润同比增长12.2%,营收增长5.6%。

对于一个坚持不懈地展望未来的股票市场来说,看涨的重点理由之一就是企业利润水平将在今年晚些时候恢复增长趋势——这也是支撑英伟达、特斯拉和Meta等大型科技股高估值的重要逻辑。因此,随着美国经济“软着陆”预期升温,叠加美国企业利润前景持续改善,一些市场观察人士得出结论:押注美股下跌的悲观者将和上半年一样再次犯错。

法国兴业银行( Societe Generale)策略师Manish Kabra近期将标普500指数年终目标从此前预期的4300点大幅上调至4750点(当前为4320点),比他最初预测的2023年的3800点高出足足25%。瑞银预计,标普500指数今年年底将达到4500点,在利润预期支撑下,瑞银预计该指数到明年6月份将达到4700点。

有着“华尔街最乐观策略师”之称的Oppenheimer & Co.的首席投资策略师John Stoltzfus表示,随着美联储加息周期基本完结,美国经济保持弹性,股市将进一步上涨。该策略师将标普500指数的年终目标价从4,400点上调至4,900点,这将超过该指数在2022年1月创下的纪录,也是华尔街策略师中最乐观的预测。

美国银行(Bank of America)告诉投资者“不要担心,要乐观”,因为该机构对美股的看法变得更加乐观。

美国银行在上周将标普500指数年终目标点位从4,300点上调至4,600点,并预计该指数可能最高升至4,700点。美银策略师股票策略师Savita Subramanian列出5大理由看涨美股,其中至关重要的一点在于:市场看空情绪急剧升温意味着反转行情即将降临,“美银卖方指标”暗示未来12个月美股将上涨15%。为了利用美股在年底前可能走高的千载难逢投资机遇,美银建议投资者关注等权重标普500指数(equal-weighted S&P 500),该指数倾向于中型公司,而不是大型科技公司。

扫码下载智通APP

扫码下载智通APP