崔东树:1-8月汽车行业收入61652亿元 同比增11%

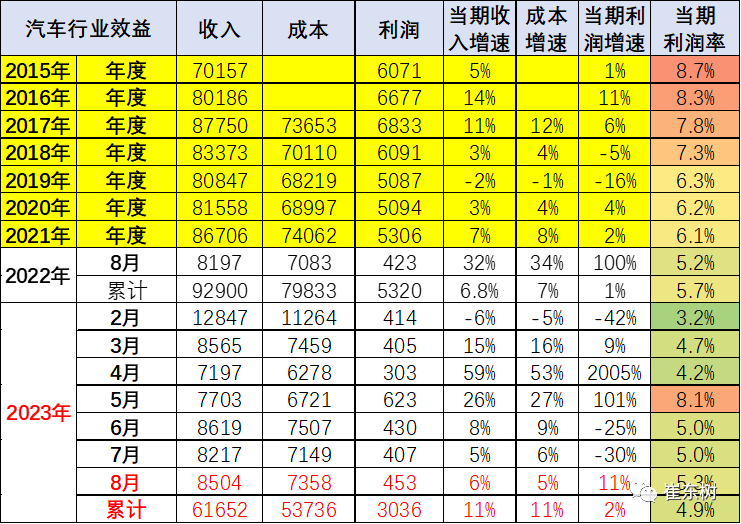

智通财经APP获悉,9月28日,乘联会秘书长崔东树发文指出,2023年1-8月的汽车行业收入61652亿元,同比增11%;成本53736亿元,增11%;利润3036亿元,同比增2%;汽车行业利润率4.9%,相对于整个工业企业利润率5.5%的平均水平,汽车行业仍偏低。8月汽车营业行业8504亿元,增6%;成本7358亿元,增5%;利润453亿元,同比增11%。汽车行业利润率5.3%。

崔东树指出,企业单位成本下降,边际改善,需求恢复向好,积极因素累积增多,营业收入利润率提高。采矿业是利润最大的,2023年达到23%。近期碳酸锂下降到15万,对上游电池的价格降低是行业利好,有利于车企的成本改善。

汽车行业在高基数下的产销较好。燃油车盈利,但萎缩较快。新能源车高增长,但亏损较大,矛盾压力较大。目前中央及各级政府稳定汽车生产,积极扩大市场消费,总体形势稳中向好。

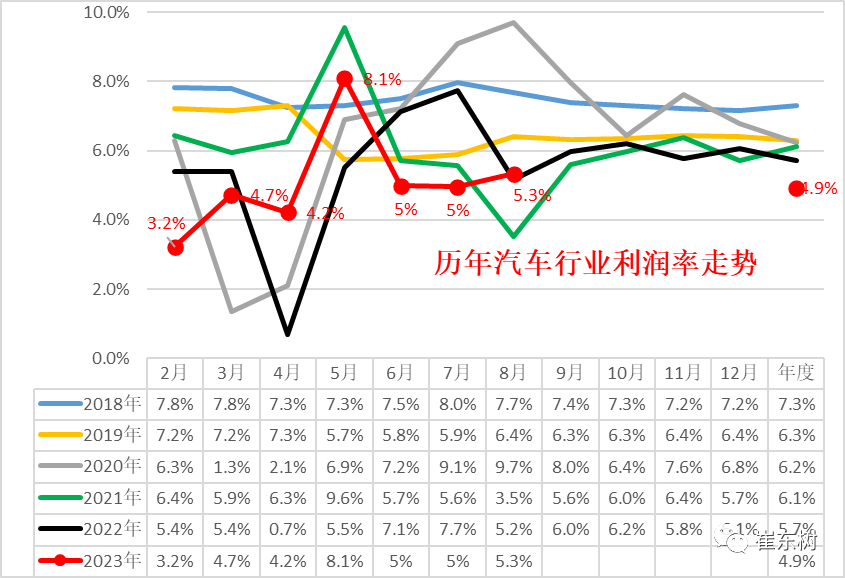

2022年汽车行业利润总体表现不强,销售利润率仅有5.7%,较历史正常水平下降较大。2023年1-8月份,汽车行业销售利润率仅有4.9%,8月的汽车利润率5.3%。

8月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。上游碳酸锂价格下跌,导致汽车行业成本增5%,销售收入增长6%,利润增11%,新能源生产成本高,亏损较大。

具体分析如下:

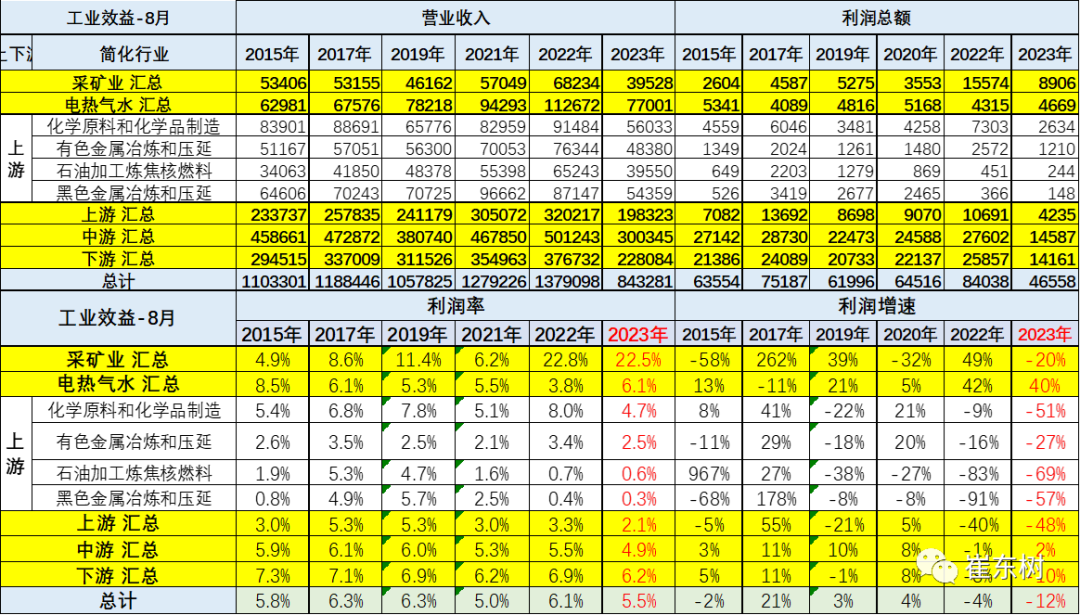

1、各类经济体的收入和利润结构

1—8月份,全国规模以上工业企业实现利润总额46558.2亿元,同比下降11.7%,降幅比1—7月份收窄4个百分点。(按可比口径计算,规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速)。

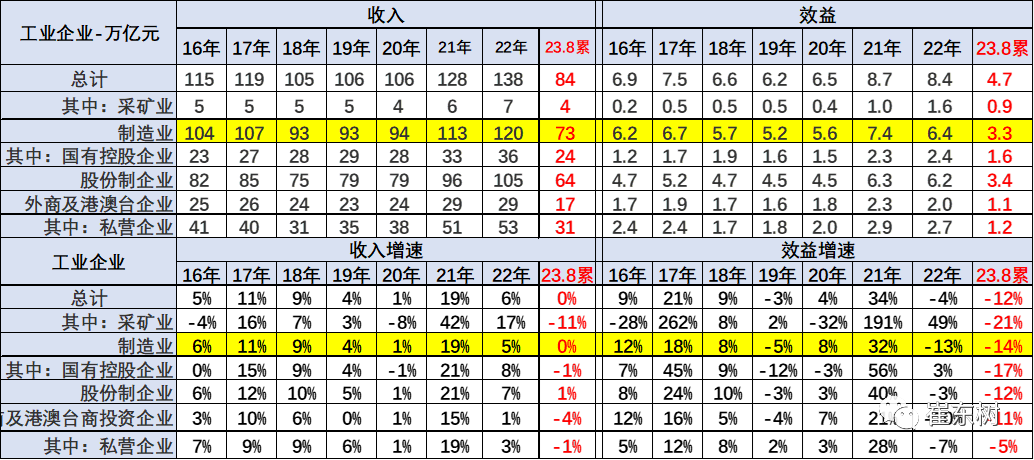

2019年和2020相对低迷,2021-2022年较快增长。总体工业领域的收入增长平稳,利润表现也是相对不错,其中近几年的国有企业的收入和利润波动较大。民营企业的表现要稳健很多。

1—8月份,国有控股企业实现利润总额15841.6亿元,同比下降16.5%;股份制企业实现利润总额34018.4亿元,下降12.1%;外商及港澳台商投资企业实现利润总额11092.7亿元,下降11.1%;私营企业实现利润总额12487.2亿元,下降4.6%。

2、收入利润结构变化

目前看国有企业表现很好,收入和利润占比持续增长,外资和私营企业的销售利润走势偏低。

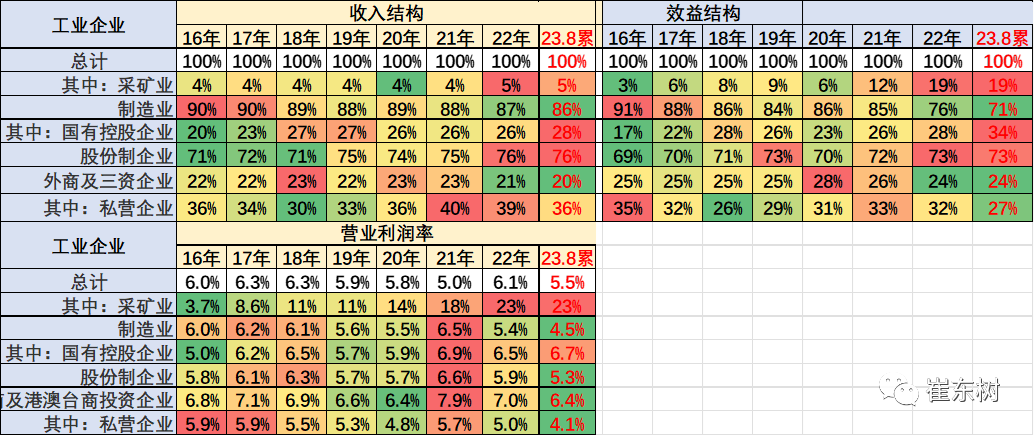

营业收入的利润率指标也是采矿业和国有企业两个层面表现很好,私营企业很差,制造业的利润占比近期下降稍大。三、具体行业分析1、采矿业利润远好于下游

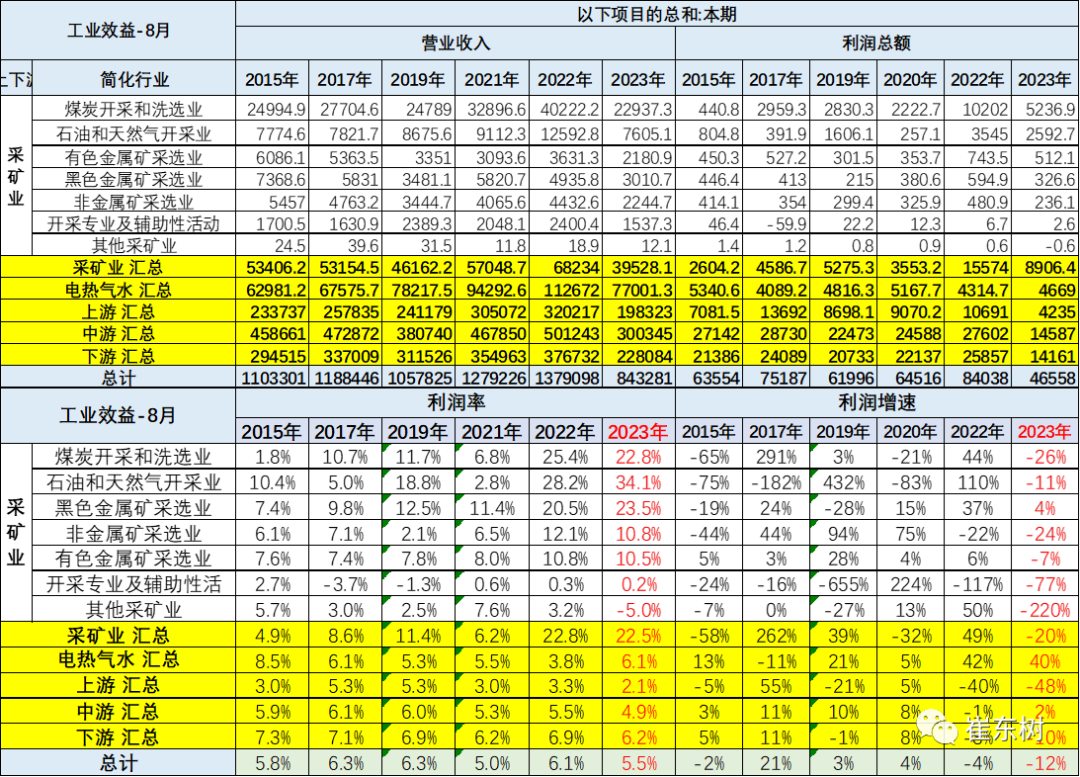

2023年1-8月的高基数和高价格下,采矿仍有很大增长动力,1-8月利润率在22.5%水平也是很好的。

2023年1-8月份,煤炭、有色、钢铁行业利润最高,近期的黑色金属采选业的利润率增长惊人。石油行业利润增长,利润率上升到34%。

2、上游利润下降

2023年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是钢铁压延等为代表的销售利润率持续下降巨大。

化工原料等行业利润还算较好。

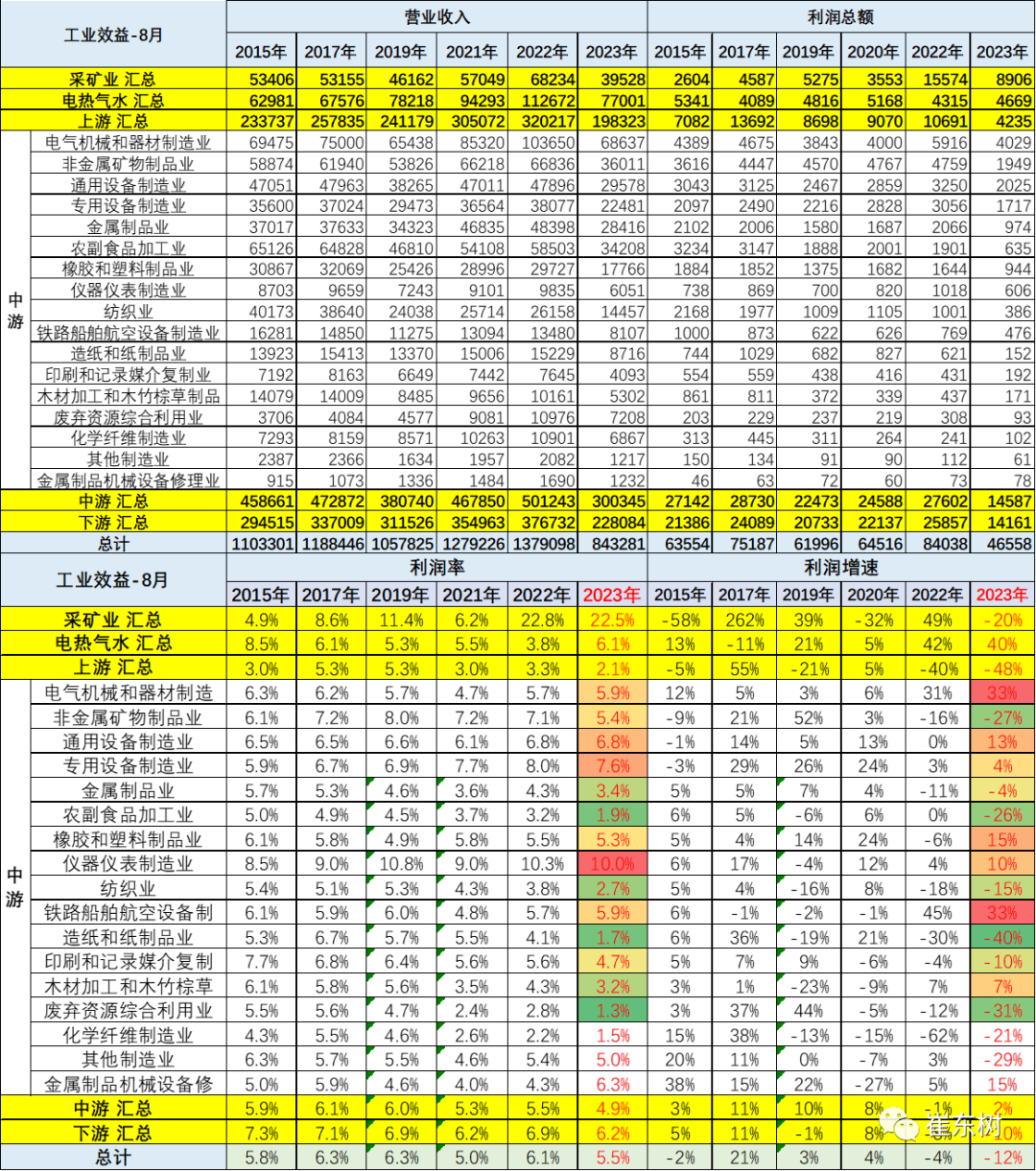

3、中游利润表现较稳定

2023年1-8月中游行业的销售收入和利润增长一般。中游行业销售利润率从2020年6.3%下降到4.9%,下降较大。2023年主要中游行业的销售利润率也有所下降,尤其造纸和化学纤维业下降较大。

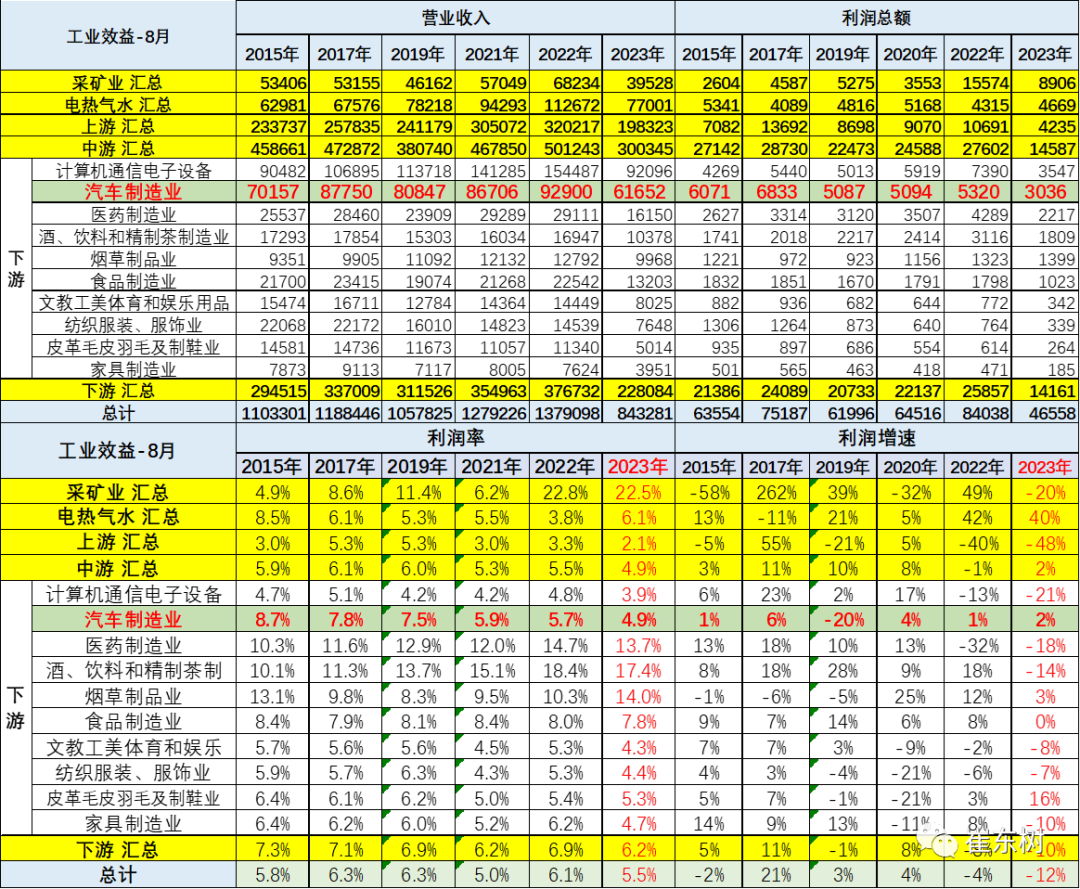

4、下游利润剧烈下降

2023年1-8月汽车业利润增2%,相对总体工业利润下降12 %,汽车较好。汽车业利润率4.9%,仍低于烟酒药等其它下游企业。

2019年下游行业利润总体表现不强,汽车利润总体同比下降20%,相对低于整个工业企业同比增3%的情况不强。2021年的汽车利润增长2%,2022年汽车利润率下降到5.7%。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。服装行业不强。汽车行业的利润压力巨大。

5、汽车行业利润艰难

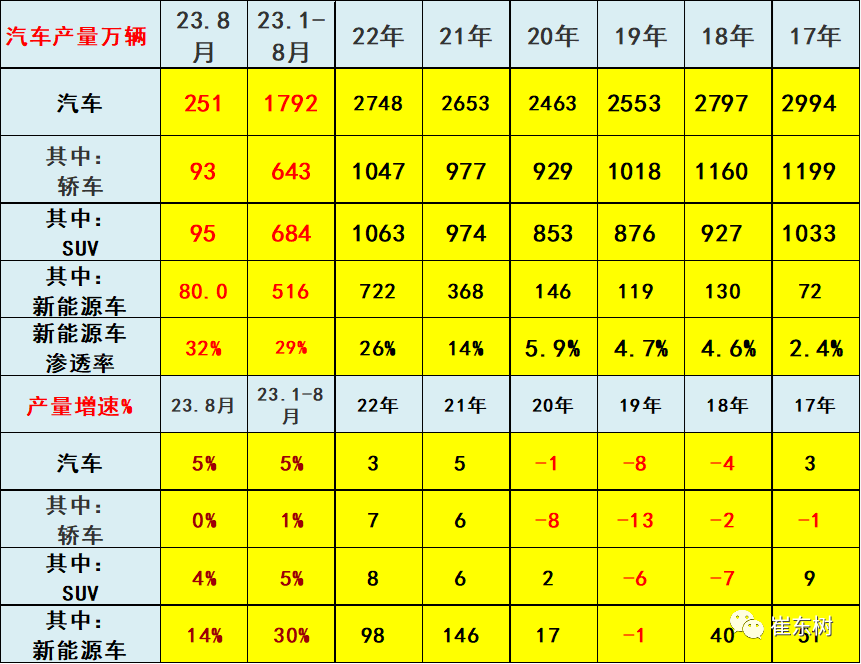

近两年商用车强、乘用车弱。2021年汽车产量2653万台。消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

2018年全年生产新能源车130万台,较2017年增4成,继续保持较强的高增长走势。2019年生产119万台新能源车,下降1%,偏弱。

2022年汽车生产2748万台,产量同比增长3%,新能源汽车生产722万,增长98%,渗透率26%。

2023年1-8月汽车生产1792万台,同比增5%;新能源汽车生产516万台,同比增30%,渗透率29%,这是很高的增长。

2023年8月汽车生产251万台,同比增长5%;新能源汽车生产80万台,同比增14%,渗透率32.4%,这是回归平稳的增长。

2023年1-8月的汽车行业收入61652亿元,同比增11%;成本53736亿元,增11%;利润3036亿元,同比增2%;汽车行业利润率4.9%,相对于整个工业企业利润率5.5%的平均水平,汽车行业仍偏低。

8月汽车行业收入8504亿元,增6%;成本7358亿元,增5%;利润453亿元,同比增11%。汽车行业利润率5.3%,上游碳酸锂成本过高,导致新能源生产成本高,亏损较大。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度明显改善,市场压力急剧增大。

促进利润明显改善主要是豪华车的生产恢复,前期的芯片损失导致豪华车的生产低迷,影响了巨大的利润增速。未来的豪华车恢复增长,汽车行业利润仍会改善。

扫码下载智通APP

扫码下载智通APP