群智咨询:截至2023年9月LCD TV面板价格累计涨幅已超40%

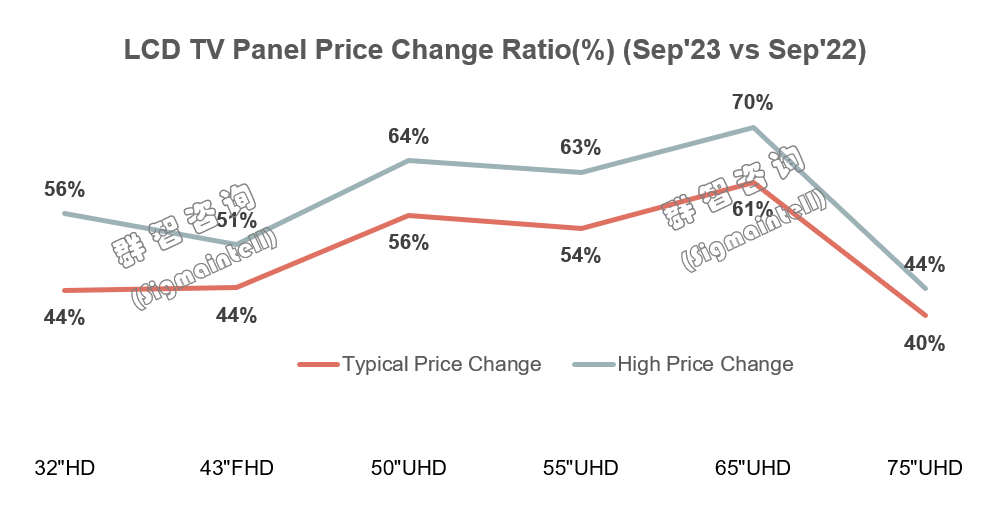

智通财经APP获悉,据群智咨询最新研究报告显示,经过2020年LCD TV面板行业大规模整并以及韩厂逐步退出供应,LCD TV面板供应集中度显著提升,头部面板厂话语权增强,这对后续市场产生了深远的影响。尤其表现在2023年,面板厂通过“动态控产,按需生产”的灵活策略调整,推动了LCD TV面板价格上涨。群智咨询统计数据显示,LCD TV面板价格在2022年四季度随着控产力度加大而企稳,2023年一季度中下旬开启上涨,截至2023年9月,各主流尺寸价格累计涨幅已超40%,集中度更高的50"~65"涨幅更大,累计涨幅超50%。

群智咨询指出,2023年已过大半,全球电视整机市场表现却差强人意,市场对即将迎来的年终销售旺季普遍缺乏信心。在LCD TV面板价格快速上涨的推动下,一方面推动了整机成本的上涨,另一方面终端零售价格难以提价,头部品牌纷纷陷入亏损。同时,终端消费市场需求持续低迷,使得整机厂陷入多重困境,进退两难。在充分竞争以及上下游激烈博弈中,电视产业仍然没有摆脱“囚徒困境”,在规模上难以突破,在获利性方面则更加举步维艰。

同时,LCD TV面板价格割裂现象严重,不同面板厂不同客户的价格分化严重,其中部分国际品牌价格相对较低,价格涨幅较小,大部分中国品牌以及二线整机厂商价格较高,各尺寸高价承受成本上涨幅度则更大。

在供需双方激烈博弈阶段,面板厂商,尤其是Top3面板厂商在这一轮价格上涨过程中展现出了更强烈争夺话语权的意图。而随着面板供应格局的变化,电视面板的市场规则也随之发生微妙变化。

面板市场博弈的天平向买方倾斜,四季度进入价格下降周期

短时间内面板价格快速上涨,一方面使得品牌纷纷陷入亏损预期,另一方面抑制终端需求的恢复。随着面板价格回到盈利水平以上,市场供需和价格正在回归供需基本面。随着旺季备货进入尾声,整机厂商备货信心转弱并开始积极控制库存,加之头部品牌陷入亏损,对降成本的诉求将更加强烈,LCD TV面板市场博弈的天平正逐渐向买方倾斜,四季度价格恐将迎来向下调整。

品牌供应链“多元化”将成2024年趋势,供应链格局面临调整

在这一波TV面板价格牛市当中,既看到了供应端的策略协同和灵活调整,也看到了头部面板厂不惜牺牲稼动率和市场份额减亏稳价格的决心。即使未来的面板供应格局存在变数,但群智咨询认为,供应高集中度以及灵活控产将成为新常态。在此供应格局下,电视品牌谋求供应链多元化也已成为新趋势。群智咨询预计,未来电视厂商均希望通过分散面板供应,以保障稳定的供应和确保灵活的策略调整空间。

具体来看,韩系品牌将会逐步降低对中国内地面板厂商的依赖,增加韩国、中国台湾地区及日本夏普等厂商的份额;而中国品牌也将尽可能多引入更多的面板供应商,执行分散和多元的策略。在头部厂商积极争夺议价话语权的过程当中,需求方将会更加坚定不移地推动面板供应链多元化。

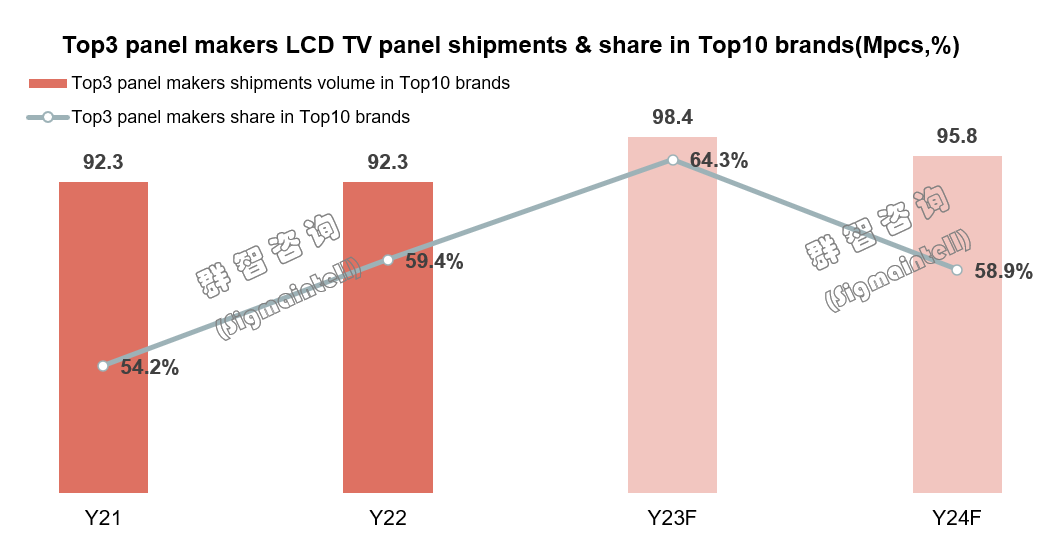

在此背景下,头部面板厂商则处于相对被动的地位,短期内恐将面临更加脆弱的品牌客户合作关系挑战。尤其在韩厂部分产能重启的预期下,Top3面板厂市场份额恐将会被稀释。群智咨询统计数据显示,2023年Top3面板厂全球出货数量占比为61.1%,预计到2024年将降到60.2%,在Top10品牌中,Top3面板厂2023年的比重为64.3%,预计2024年的比重将跌破60%,来到58.9%,来自头部品牌的需求下降尤为明显。

群智咨询认为,供应端高集中度和需求端供应链多元化策略的推进,将会对全球电视产业链产生深远影响:

电视市场品牌集中度进一步提升,格局震荡,强者恒强

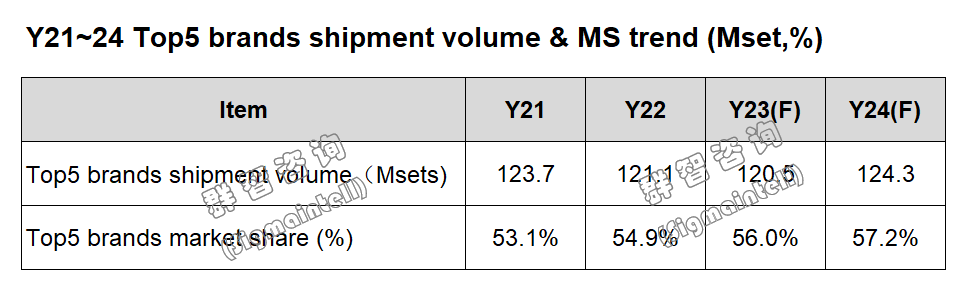

虽然2023年受全球消费降级的影响,上半年小品牌出货表现强劲,但中长期来看,预计全球电视市场品牌集中度持续提升,呈现强者恒强的趋势。根据群智咨询统计数据,全球Top5电视品牌的市场份额在2023年提升到56%,预计2024年将进一步提升至57.2%。其中,中国品牌持续发挥供应链和成本竞争优势,未来在规模上维持积极拓展之势;国际品牌则需要探索产品技术多元化,引领电视市场技术创新和发展模式创新。

供应端“动态控产”和“弹性市场策略”并举是理性之策

在饱和的TV市场需求中,大家分食同一块蛋糕,竞争将会更加白热化。未来头部面板厂一方面要通过动态控产来稳价格预期;另一方面作为行业排头兵,在稳定价格预期和议价权的同时,头部面板厂需要有更加弹性的市场策略来前瞻性地应对客户需求波动,避免对战略客户的合作关系带来挑战。

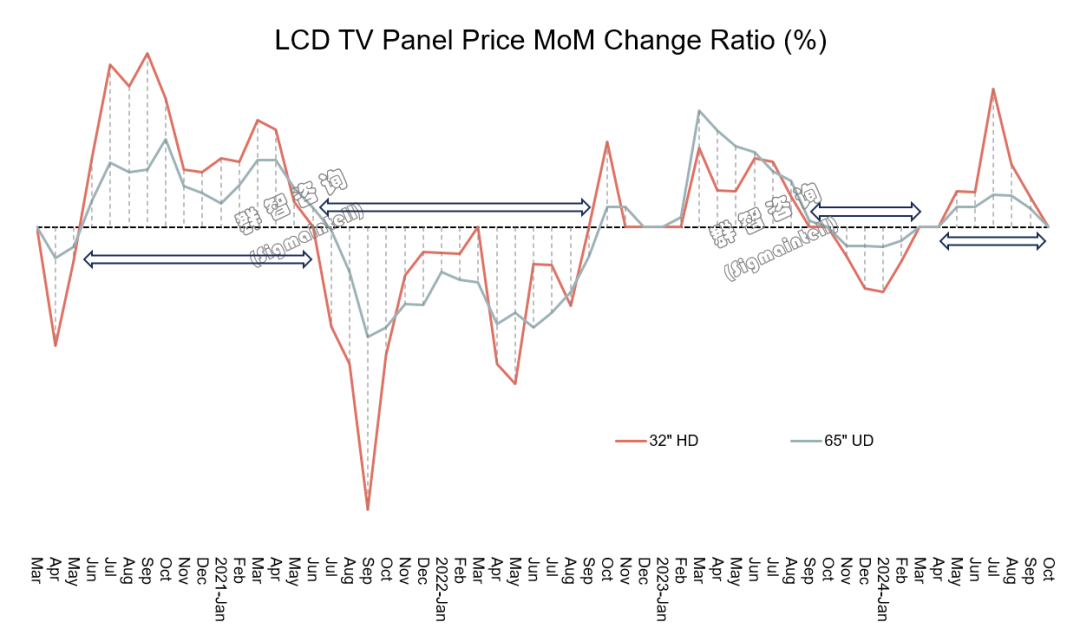

LCD TV面板价格波动周期由激烈转向温和,由2年1大周期转变为1年1小周期

十多年来,LCD TV面板市场价格基于供需关系呈现明显的周期性波动。从历史的价格波动周期不难看出,LCD TV面板价格完成上涨至下跌的完整周期一般需要2年左右。

展望未来,群智咨询认为,LCD TV面板价格波动周期应由激烈转向温和:首先,在上游面板供应集中度高以及头部面板厂对低稼动率容忍度加大的情况下,预计LCD TV面板价格具备较强的底部支撑,下跌周期的底部价格难以击破成本;其次,品牌供应链策略多元化策略使得供需双方博弈进入拉锯战,将在未来的市场中不断试探合理的价格水平,并有可能长期围绕这个合理的价格水位上下温和波动。因此,群智咨询预计,未来LCD TV面板价格波动周期幅度将会趋于温和,波动时间更短,逐步由2年1大周期向1年1小周期演变。

扫码下载智通APP

扫码下载智通APP