群智咨询:“筑底” “AI”成未来两年半导体市场发展关键词

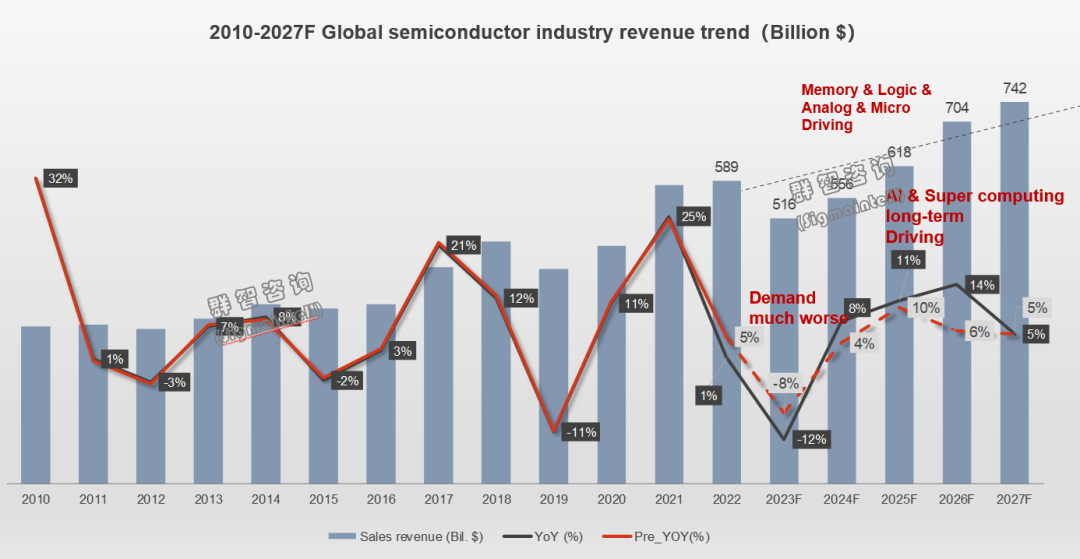

智通财经APP获悉,据群智咨询最新研究报告显示,未来两年,全球半导体产业发展有两个关键词值得注意:一是“筑底”,即半导体市场的需求和价格均处于底部;二是“人工智能(AI)”,人工智能(AI)将可能成为未来半导体市场增长的主要驱动力,对存储、算力,低功耗等半导体技术的推动将日益加强,同时可能进一步推动用户的换机需求。群智咨询认为,目前全球地缘冲突对于半导体产业的影响正在慢慢出清,预计2024年全球半导体市场销售规模有望增长约8%。短期内,整个行业仍将处于反弹上升曲线前期,诸如,存储芯片的反弹趋势已成为行业共识,后续包括主芯片、影像等其它半导体芯片也将可能陆续步入恢复上升通道。

预计市场反弹的高点将出现在2024年下半年

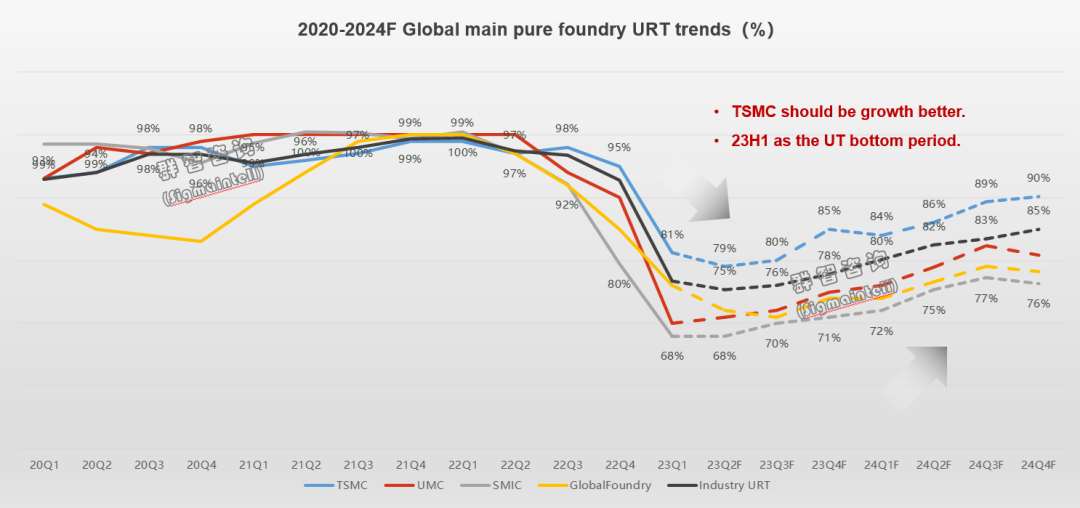

晶圆代工市场方面,2023年一季度和二季度,半导体晶圆代工产业的营收处于低位,需求低迷以及高库存成为主因,整体晶圆厂的稼动率处于低位徘徊。随着库存的逐步走低以及下游品牌新机发布后的需求转好,晶圆代工稼动率平稳上升。预计市场反弹的高点将出现在2024年下半年。

2023年,出于对市场不确定性的考虑,全球主要晶圆代工厂的资本支出有所回调,但2024年预计将恢复增长。根据群智咨询预测,2023年全球纯晶圆代工产能同比增长约7.8%,2024年同比增长约10.8%。

下游芯片厂商方面,从几家典型厂商来看:

高通(QCOM.US)

高通2023年营收和利润均较低,且库存中在制品占比较高。从各应用营收来看,手机占比较高、车载等应用的占比正在提升,智能手机的弱需求在挑战高通长期的获利能力,将其置于一个较为艰难的转型期。

同时,值得注意的是,考虑到以高通为代表的芯片厂商正在将旗舰产品的工艺制程由4nm升级到3nm,由于3nm的代工价格比4nm更高,套片的代工成本和售价必然增加。因此,群智咨询分析认为,2024年整机厂的套片购买成本或将上涨。

联发科(MTK)

联发科一季度获利同样处于下行通道,库存也在增加。不过,从各应用营收来看,相比高通,联发科的手机应用占比低于高通,约40%-50%;同时,其在智能家居领域的营收占比显著增长,未来在该应用发力将有望获得更多机会。整体来看,联发科正在重新定义产品线,增强和高通的对标及竞争力。

索尼(SONY.US)

索尼集团在2023年一季度市占率下滑明显,从2022年四季度的12.6%下滑到2023年一季度的4.6%。索尼的影像及传感解决方案业务表现相对较好,不过高库存仍然是索尼需要面临的挑战。

制程升级/应用优化成为目前代工厂的主要策略

目前,代工厂商正采取两大主要策略来应对低谷期,其一是持续升级制程节点来提升产品均价,从而维持营收水平。28nm及以下的先进制程代工业务的未来需求呈现增长走势;其二是通过不断优化产品结构来抵御风险。以台积电(TSM.US)为例,2023年二季度,手机营收的占比同比下降五个百分点。同时高性能计算、AI及车载的占比均在上升,相对全面多样的产品线将有助于晶圆厂在下行市场周期中发现增长点。现阶段手机市场需求仍低迷,但手机厂商也正在通过推动AI技术的结合等途径积极拓展需求,进而拉动上游的增长。

为应对低迷的市场,三星、SK Hynix、Micron(MU.US)这些厂家均在2022年四季度和2023年一季度进行了减产动作,减产的动作将持续到2024年上半年,但三星想要扩大其市场份额,预计在今年年底就会将产能恢复至2022年四季度的水平。根据群智咨询分析,DRAM市场整体回暖预计出现在2024年下半年。

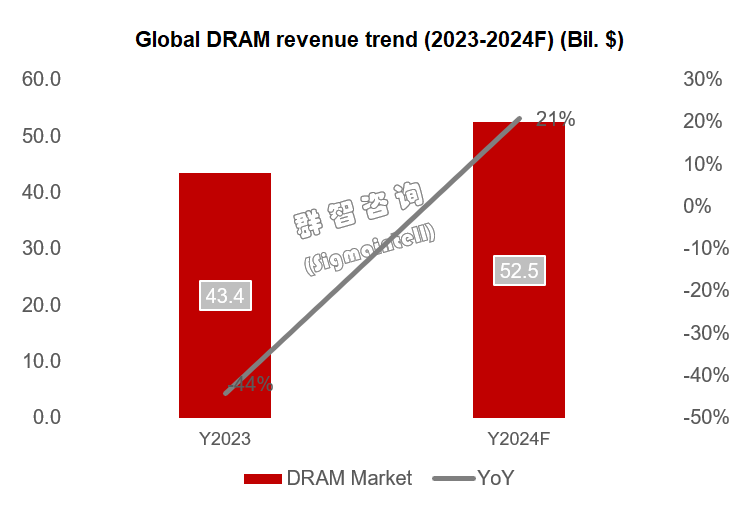

预计2024年全球DRAM市场整体营收有望同比实现约21%

增长存储芯片方面,受2022年下半年和2023年消费电子市场低迷的影响,DRAM价格同比跌幅超过60%,随着各存储厂家相继减产,库存水位的逐步下降以及终端对高规格和高容量的需求提升。预计在2023年下半年整体价格趋势环比开始企稳,预计2024年全球DRAM市场整体营收有望同比实现约21%增长。

各存储厂家在减产的同时,还进行了制程节点的升级,纷纷提升1z、1a的产能,减少老制程的产能。一方面是由于AI需求的拉动带动了DDR5、HBM等先进制程产品的需求,从而导致新制程产能的快速扩张。另一方面新制程节点能够带来更高的生产效率,进一步降低成本。

预计2024年全球NAND的销售规模同比增长约16%

在NAND方面,同DRAM一样,随着终端对大容量的需求的增长, UFS3.1向UFS4.0的转换,以及价格的回升,预计2024年全球NAND的销售规模同比增长约16%。受整体市场环境和高库存的影响,预计NAND整体减产的动作将持续到2024年下半年。在产能方面,三星、美光、Kioxia&WDC均在2023年一季度下调了产能利用率。而SK Hynix由于本身NAND产能相对较少,未对NAND进行减产,但也没有产能扩张的迹象。为应对NAND市场的低迷,在2023年期间,各NAND厂家相继进行了节点的升级,将92L/128L向200L+转换,以降低生产成本,抵消一部分NAND价格下跌带来的影响。

整体来看,存储市场会在AI大模型的带动下会有提振,但受整体市场环境的影响短期内的提振幅度不大,根据群智咨询分析预测,存储的价格在2023年年底会有反转,2024年上半年预计出现小幅上涨,但随着存储库存水位的下降以及整体,2024年下半年整体涨幅预计将扩大。

总体而言,首先,随着行业库存水位逐步下降,主要器件价格已到达低位,今年下半年至明年上半年将以企稳回升为主。其次,AI应用将成为未来两到三年内半导体市场增长的主要驱动因素。

扫码下载智通APP

扫码下载智通APP