浙商证券:交运行业高股息价值凸显 顺周期边际改善

智通财经APP获悉,浙商证券发布研报称,交运行业高股息价值凸显,顺周期边际改善。其中,在航空机场方面,中长期看,上游产能瓶颈进一步支撑航空供需大周期逻辑演绎。根据航司披露的机队引进计划计算,航空供给端确定性降速。波音、空客均出现制造缺陷、劳动力和原材料短缺等供应链问题,产能恢复或进一步放缓,飞机交付计划或进一步推迟,导致航空供给增速确定性下台阶。

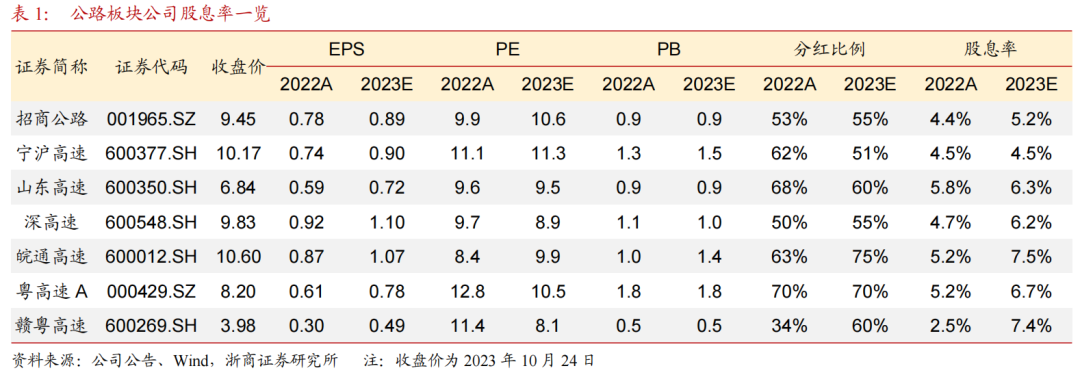

公路:国债收益率处历史偏低水平,高股息资产价值凸显

预计高速公路车流量仍保持较高修复程度,根据交通运输部规划研究院,2023年9月全国高速公路交通量同比增长26%;其中客车同比增长38%,货车同比增长 4%。截至10月23日,表观无风险利率的十年期国债到期收益率为2.7%,处历史偏低水平,高速公路板块作为具备稳定分红回报的高股息资产仍具备配置价值。

投资建议:考虑公路业绩稳健及高股息特性,推荐招商公路(001965.SZ)、宁沪高速(600377.SH),关注今年大幅提高分红比例的皖通高速(600012.SH)。

航空机场:经济复苏预期、油价、汇率三重边际改善,航空布局正当时

航空:中长期看,上游产能瓶颈进一步支撑航空供需大周期逻辑演绎。根据航司披露的机队引进计划计算,航空供给端确定性降速。波音、空客均出现制造缺陷、劳动力和原材料短缺等供应链问题,产能恢复或进一步放缓,飞机交付计划或进一步推迟,导致航空供给增速确定性下台阶。

中短期看,迎来三重边际改善:前期经济弱复苏、油价上涨、人民币贬值三重压力导致航空股跌破前低(以10月25日收盘价来看,国航、东航(600115.SH)、吉祥已经跌破最近一轮定增价,南航、春秋仅分别高于定增价4%、2%),但浙商证券观察到三重因素都出现边际改善。1)10月24日我国决定在今年四季度增加发行2023年国债1万亿元,作为特别国债管理,浙商证券认为将带动经济复苏预期回暖。2)10月油价环比回落。10月24日布伦特原油期货结算价88.07美元/桶,相比三季度阶段性高点(9月27日为96.55美元/桶)下跌9%左右。3)9月下旬以来美元兑人民币汇率相对稳定,浙商证券预计航司汇兑压力相比上半年有所缓解。

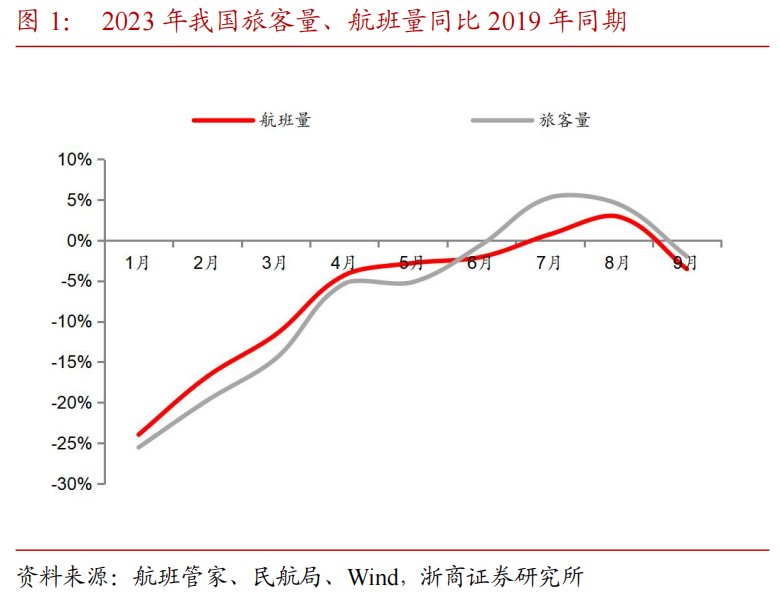

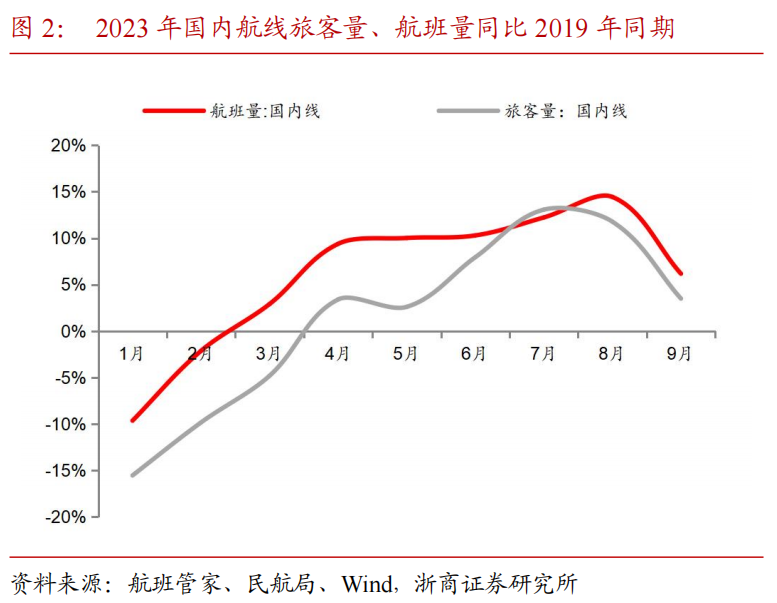

从航司月度运输数据看,浙商证券预计部分航司三季度业绩有望创历史新高,三季度强劲业绩证明了航空在经济弱复苏背景下的盈利能力与利润弹性。四季度是航空传统淡季,收入端、航油成本端压力环比三季度加大,但是市场预期已处于较低位置,在利润核心影响因素均出现边际改善的时点,浙商证券认为航空布局正当时。

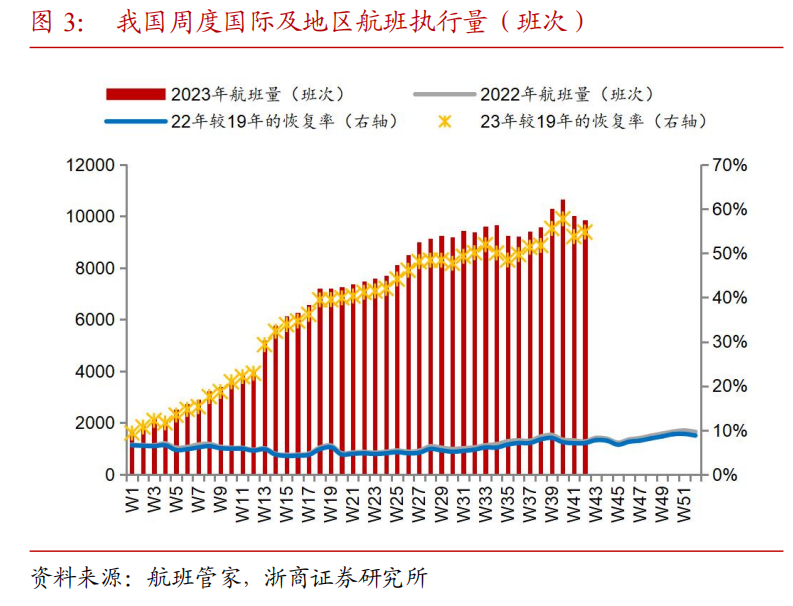

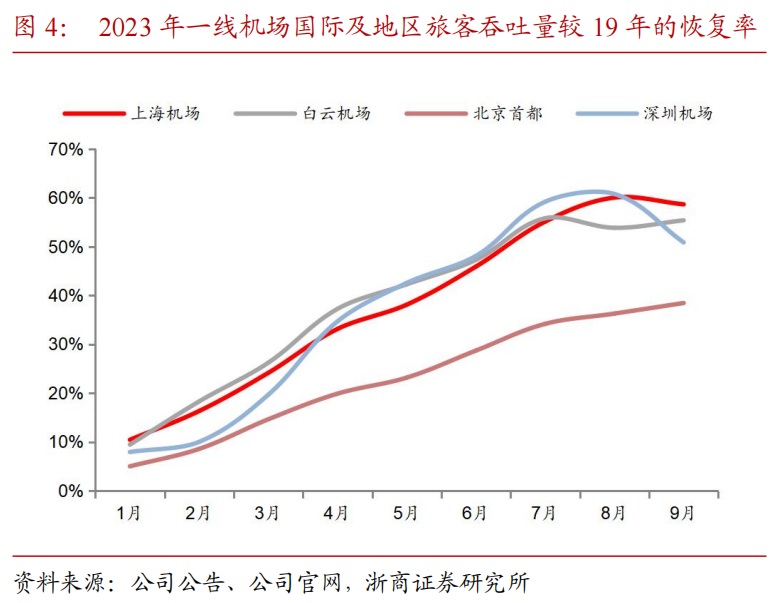

机场:国内旅客量已基本修复,出入境旅客量恢复率持续爬坡,静待机场免税、有税商业业态修复支撑业绩与估值修复。根据民航局数据,9月我国民航国际及地区航线旅客量约383万人次,恢复至2019年同期的57%。9月广州白云机场、上海机场、深圳机场、北京首都机场国际及地区旅客量分别约84、196、25、87万人次,恢复至19年同期的55%、59%、51%、38%。

投资建议:暑运、国庆假期旺季航空出行量价齐升,浙商证券预计三季度为大周期业绩兑现起点,四季度需求端为正常淡季表现。基于国际航线持续恢复拉动飞机利用率持续恢复,浙商证券认为2024年航司业绩有望实现同比正增长。基于预期弹性空间、业绩兑现确定度,推荐吉祥航空(603885.SH)/春秋航空(601021.SH)/中国国航(601111.SH)/南方航空(600029.SH)。

油运:Q4旺季博弈减少,供给刚性不改,需求边际改善,继续看好景气周期演绎

欧佩克超预期减产影响油运需求,减产推高油价持续高位进一步影响贸易商拿货意愿,导致运价表现低于预期。当下时点,利好在累积:1)委内瑞拉石油重返市场,油运需求或将因此增加:船舶经纪人Gibson在其最新周报中指出,美国宣布授权开放涉及委内瑞拉石油和天然气行业为期6个月的交易,允许委内瑞拉原油和天然气的生产、销售和出口,不再限制买家或市场。2)美国宣布将回补600万桶SPR,欧美后续补库将有望支撑油运需求:美国能源部10月20日表示,拜登政府希望购买600万桶原油以补充战储,在23年12月和24年1月交付。

投资建议:供给端刚性不改,期租与底层资产持续高景气,继续看好油运周期向上,推荐中远海能(600026.SH)、招商轮船(601872.SH)、招商南油(601975.SH)。

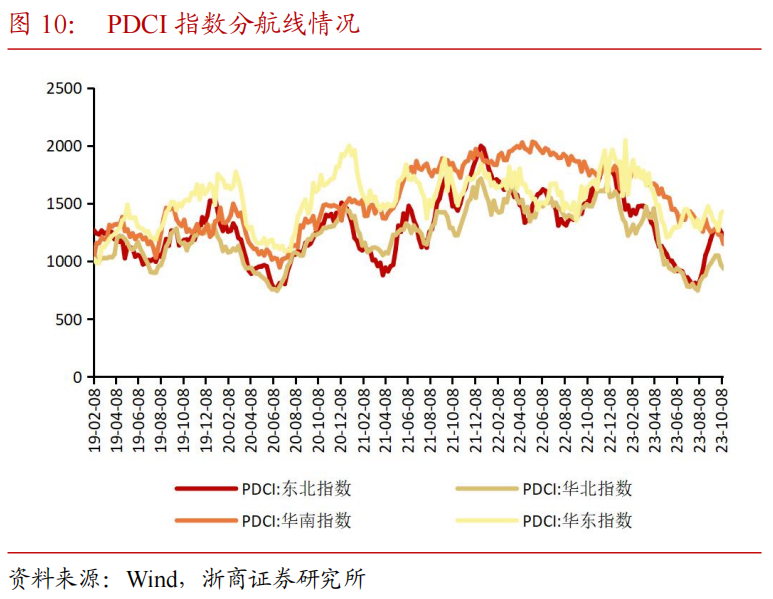

内贸集运:旺季临近运价企稳回升,Q4或量价齐升带动业绩增长

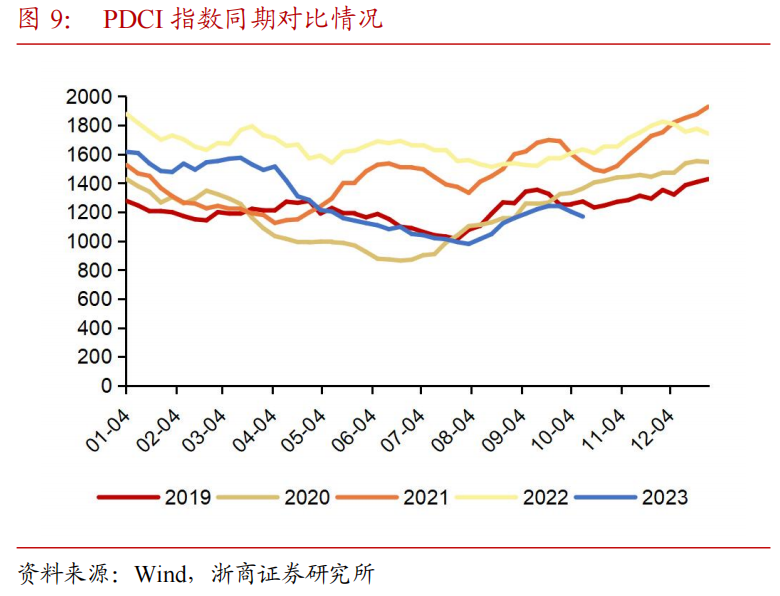

Q3受季节性因素影响,内贸集运运价走低,9月以来内贸集运运价持续上行,截至10月13日最新PDCI指数达1169点,最新运价较8月最低指数回升19.3%,后续随着冬季粮食等出货量提升,预计旺季运价有望持续回暖,量价齐升或带动公司业绩增长。

投资建议:推荐中谷物流(603565.SH),公司为内贸集运龙头,一方面,散改集及多式联运有望打开赛道成长空间,另一方面,随着大船订单陆续交付,公司市场份额持续提升,新船规模效应有望进一步提升公司成本竞争力,Q4盈利能力有望进一步释放。

快递:Q4旺季将至单票价格初现回暖,期待量价双升带来行业景气度改善

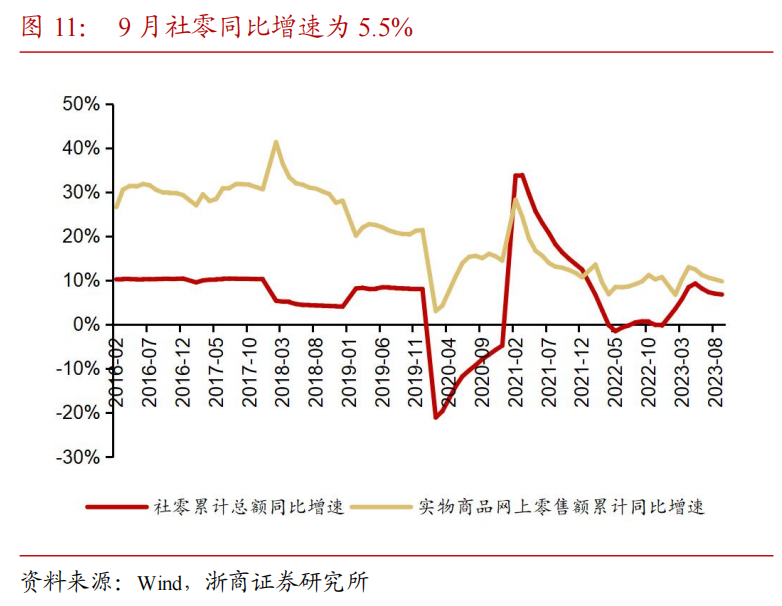

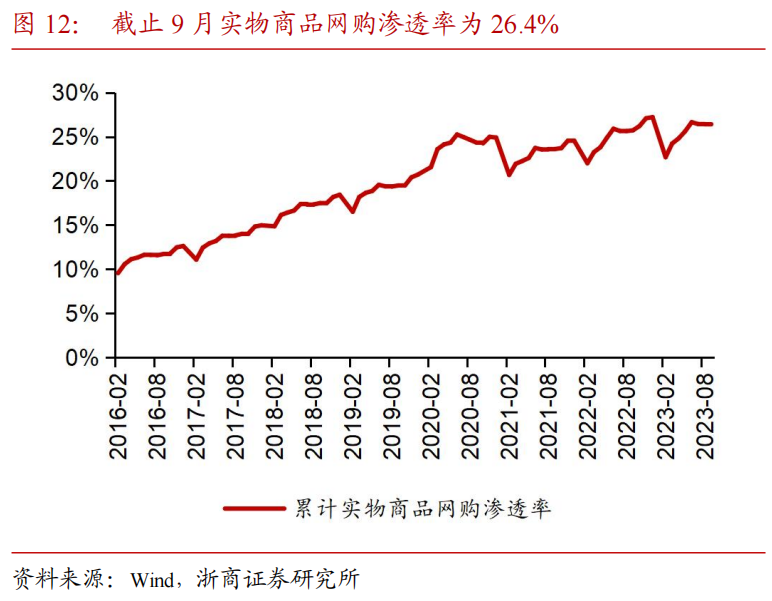

上游商流:1-9月社零总额34.21万亿,同比+6.8%;实物商品网上零售额9.0万亿,同比+9.8%;9月社零总额3.98万亿,同比增长5.5%;其中实物商品网上零售额10614亿元,同比增长6.6%;1-9月累计实物商品网购渗透率约为26.4%。

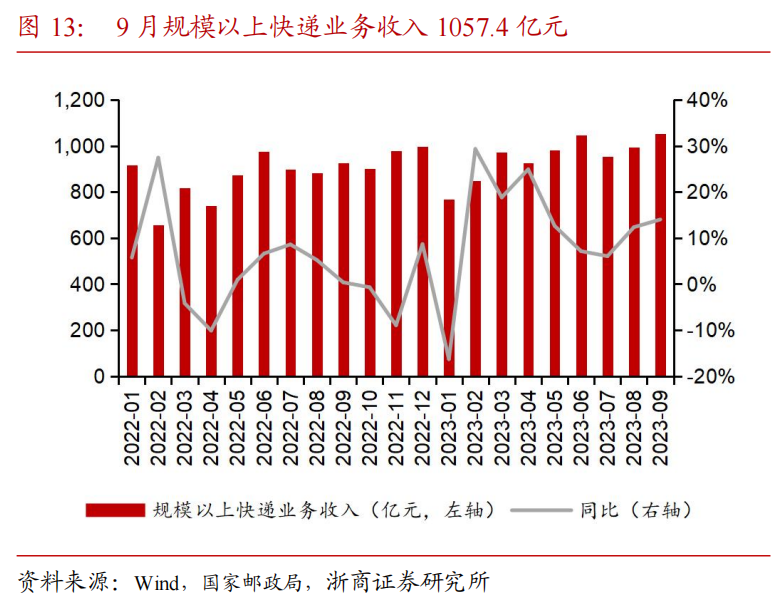

行业收入:2023年1-9月快递业务收入累计完成8545.5亿元,同比增长11.1%;其中9月快递业务收入完成1057.4亿元,同比增长14.4%。

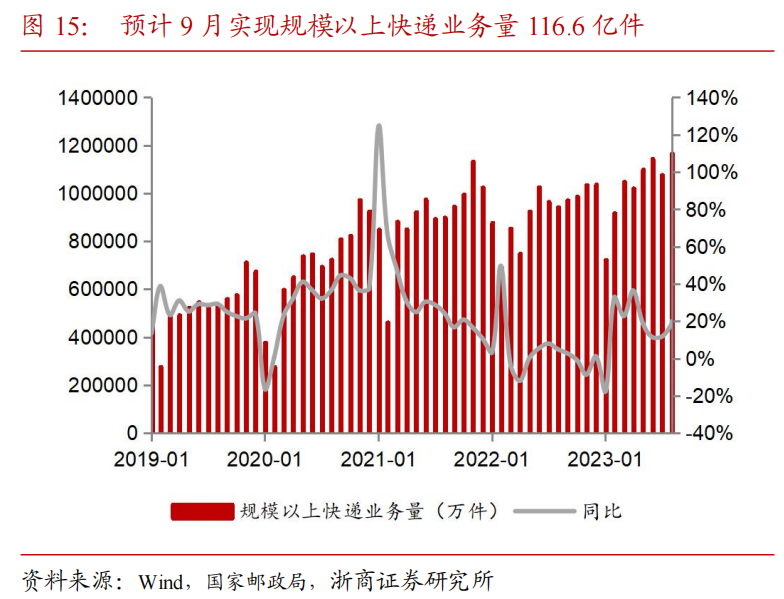

行业件量:1-9月规模以上快递业务量完成931.2亿件,同比增长16.4%,其中9月快递业务量完成116.6亿件,同比增长20.0%。

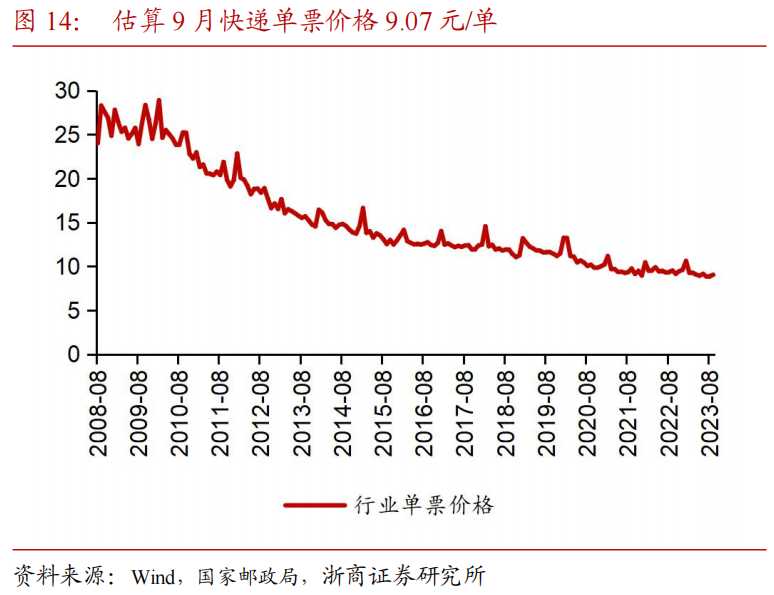

快递单价:根据预计的9月快递收入和业务量,浙商证券估算9月快递单票价格9.07元/单,环比+2.0%。

整体来看,9月以来线上消费进一步升温,9月18日-27日,连续10天日业务量均超4亿件。国家邮政局快递大数据平台实时监测数据显示,10月23日上午7时39分,2023年我国第1000亿件快件产生,比2022年达到千亿件提前了39天时间。旺季将至,各平台商家即将开启新一年的“双十一”活动,根据平台官方公告,10月23日晚8点,京东平台“双11”活动正式开启,天猫平台“双11”活动也在10月24日晚上8点正式开启,旺季到来或将进一步刺激快递件量的增长,同时9月行业单价已现季节性修复趋势,浙商证券预计Q4快递行业有望量价双升带来行业景气度改善。

投资建议:重视龙头长期价值,顺周期下顺丰控股有望率先受益。2023年经济弱复苏下,快递量增速将逐步恢复,头部企业竞争将加速行业集中,业绩不确定性或将提升。中长期来看,快递行业规模经济显著,行业将回归良性竞争。建议关注顺丰控股(002352.SZ)(公司作为快递物流龙头,时效业务盈利回升、大件快运业务利润提升叠加新业务持续改善节奏均有望超预期,顺周期背景下有望率先受益)、中通快递(02057)(行业龙头地位稳健,份额不断创新高)、圆通速递(600233.SH)(单票盈利领先改善,关注后续数字化建设深入)、申通快递(002468.SZ)(产能继续提升,件量增速持续领跑行业)、韵达股份(002120.SZ)(件量增速明显改善)。

物流:一带一路国家进出口增速稳步向上,嘉友四季度看非洲业务经营爬坡

共建“一带一路”进一步打通经济全球化的大动脉,跨境物流需求增长空间广阔。2023年前三季度我国进出口规模逐季抬升,其中我国对中亚、非洲等新兴市场进出口分别增长33.7%、6.7%,高于我国外贸进出口整体增速。

推荐嘉友国际(603871.SH):四季度天气转冷,蒙煤进口进入传统淡季,但公司当前核心看非洲市场增量业务成长。公司刚果(金)卡萨项目2023年正式运营,通车量持续爬坡,增量市场、增量业务逐渐开花结果将支撑业绩增长。

铁路:Q4需求端持续恢复,广汕高铁开通有望贡献利润增量

9月全国铁路客运量与货运量同比19年分别增加8.8%和14.1%,预计Q4有望持续高景气。广汕高铁已于9月底正式开通运营,广深铁路公司也有望获得部分承运人资格,带来可观业绩增量。

投资建议:随着赣深高铁和广汕高铁接入,以及广州站和广州东站或改建为高铁站,广深铁路(601333.SH)有望完全进入高铁运营领域带来业绩、估值双升。

风险提示:需求不及预期风险,运价不及预期风险,油汇大幅波动,突发事件等。

扫码下载智通APP

扫码下载智通APP