乘联会:11月前三周乘用车市场零售97.4万辆 同比增长19%

智通财经APP获悉,11月22日,乘联会发布车市扫描(2023年11月13日-11月19日)。数据显示,11月1-19日,乘用车市场零售97.4万辆,同比去年同期增长19%,较上月同期下降6%,今年以来累计零售1824.1万辆,同比增长4%;全国乘用车厂商批发106.4万辆,同比去年同期增长21%,较上月同期增长7%,今年以来累计批发2133.5万辆,同比增长8%。

新能源方面,11月1-19日,新能源车市场零售40.2万辆,同比去年同期增长37%,较上月同期增长2%,今年以来累计零售635.6万辆,同比增长34%;全国乘用车厂商新能源批发43.9万辆,同比去年同期增长40%,较上月同期增长5%,今年以来累计批发723.8万辆,同比增长36%。

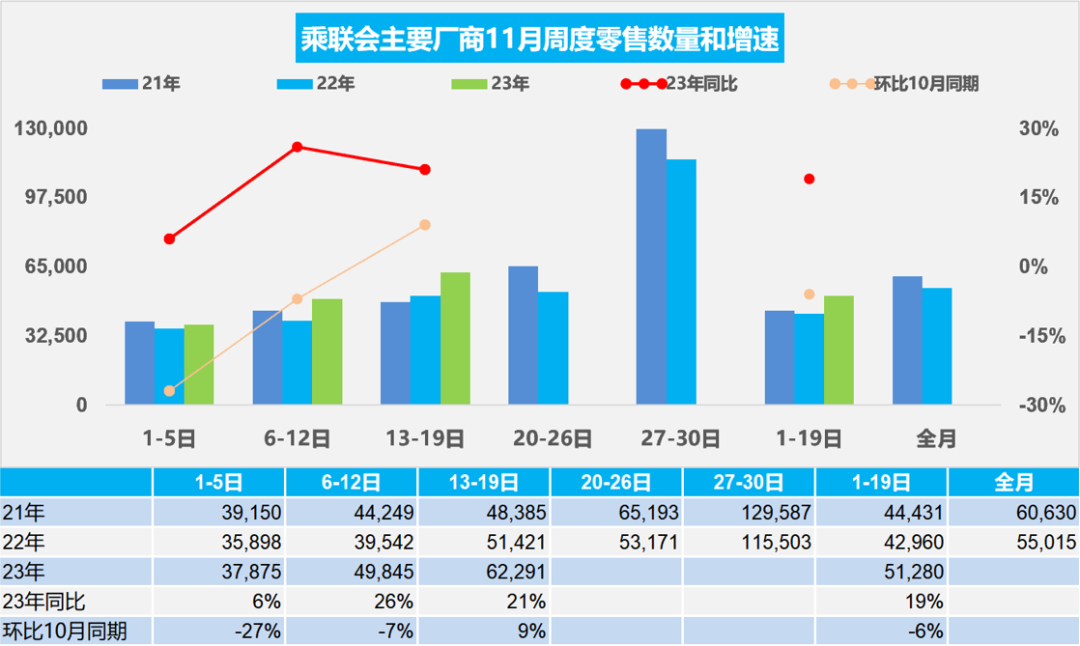

11月第一周全国乘用车市场日均零售3.8万辆,同比去年11月增长6%,环比上月同期下降27%。

11月第二周全国乘用车市场日均零售5.0万辆,同比去年11月增长26%,环比上月同期下降7%。

11月第三周全国乘用车市场日均零售6.2万辆,同比去年11月增长21%,环比上月同期增长9%。

1月1-19日,乘用车市场零售97.4万辆,同比去年同期增长19%,较上月同期下降6%;今年以来累计零售1824.1万辆,同比增长4%。

由于10月的气温异常偏高,不利于冬季购车需求爆发。11月的冷空气逐步加力,借助“双11”电商大促浪潮,未来几周的购车需求会逐步释放。随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,县乡市场出行需求规模潜力巨大,推动年末车市逐步走强。

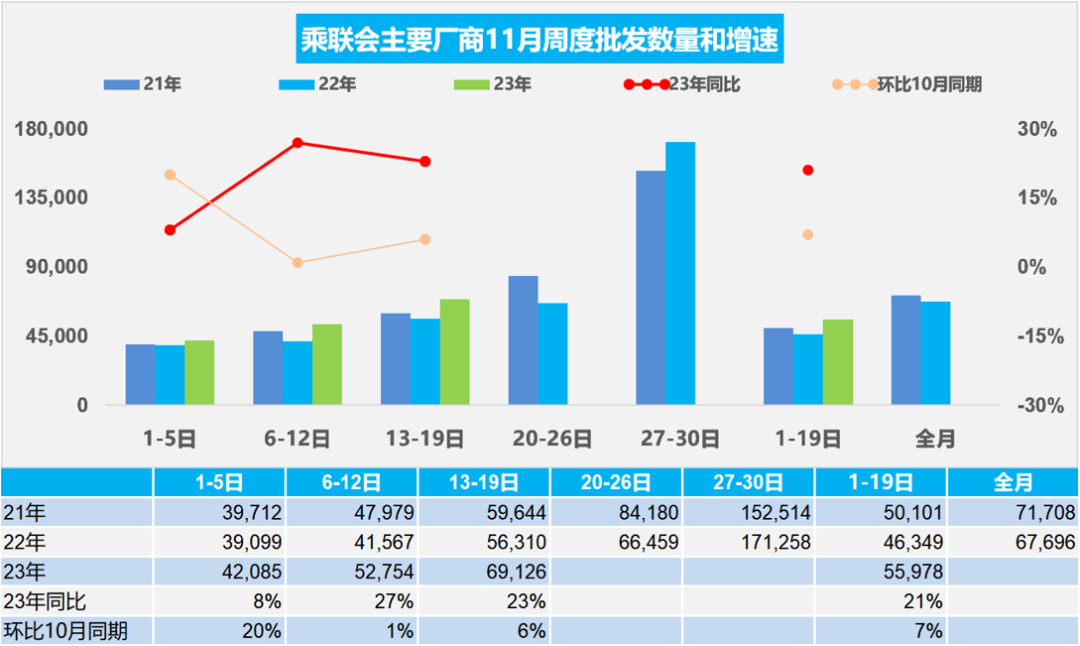

11月第一周批发日均4.2万辆,同比去年11月增长8%,环比上月同期增长20%。

11月第二周批发日均5.3万辆,同比去年11月增长27%,环比上月同期增长1%。

11月第三周批发日均6.9万辆,同比去年11月增长23%,环比上月同期增长6%。

11月1-19日,全国乘用车厂商批发106.4万辆,同比去年同期增长21%,较上月同期增长7%;今年以来累计批发2133.5万辆,同比增长8%。

近期政策防风险、补短板、稳增长力度显著加大,地方政府特殊再融债券大规模发行,加发1万亿国债措施出台,这会巩固当前仍处偏高水平的市场预期,有助于在四季度保持经济复苏转强势头。

尤其利好车市的是近两年楼市高位理性回落,存量利率下调使得原本购房消费挤压家庭可支配收入的压力有所缓解,居民购楼投资收益波动较大,作为可选消费品的购车消费开始理性复苏,因此近几个月的车市零售走势始终超预期。随着车市的逐步走强,车企期待努力完成年度目标的信心增强,11月车市同比会暴增20%以上。

工业和信息化部、公安部、住房和城乡建设部、交通运输部四部门联合发布通知,部署开展智能网联汽车准入和上路通行试点工作。通知明确,在智能网联汽车道路测试与示范应用基础上,遴选具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点;对取得准入的智能网联汽车产品,在限定区域内开展上路通行试点,车辆用于运输经营的需满足有关运营资质和运营管理要求。

此次上路试点针对交通事故、数据网络安全、车辆自动驾驶系统失效等引起的突发问题都有明确的规定,比如要买500万元以上的保险,在这方面地方政府还要起到兜底责任,因此用户和企业的先行先试的热情会进一步释放。

智能网联汽车准入和上路通行试点有利于推动高阶自动驾驶新能源车的量产化加速落地。随着智能座舱的快速进化,自动驾驶的量产化试点进一步推动智能电动车的加速发展,推动汽车消费动力进一步增强,实现汽车工业更快的高质量发展。

因今年春节属本世纪最早,在预期刺激政策和促销战进一步助长观望情绪等综合因素的影响下,3-6月零售走势逐步走强。7-10月全国乘用车零售持续走强,10月的新能源等总体乘用车生产较强,导致10月月末全国乘用车库存微增到368万辆,其中厂商库存74万辆,渠道库存294万辆。10月末厂商库存占比库存的20.1%,同比下降1.9个百分点,环比下降0.4个百分点。由于11-12月的零售预期持续较高,因此目前10月末368万辆的库存支持未来销售天数是60天,相对合理。

仅从生产新能源车企业的库存变化特征分析看, 2023年年初库存20万,年初新能源车的行业库存保持较好。随着竞争激烈,总体新能源库存在2月后开始持续的上升,目前上升到10月末的38万辆水平。近期主要增长的是经销商库存。

根据保险数据,近几年的商用车出口市场爆发增长,而国内商用车市场历经2021年前的强势增长,近期进入低速增长阶段。由于去年3-5月的国内低基数的贡献,今年的商用车国内销量暂时表现较稳,今年1-10月商用车国内销量实现239万辆,同比增长9%,其中10月商用车销量24万辆,增长44%。随着政策推动和路权抑制燃油车,10月份新能源商用车销量3.4万辆,同比增长69%,环比下降2%;1-10月份达到23.3万辆,同比增长63%,,表现相对较强。

10月商用车国内销量出现小幅负增长,但出口较强,推动商用车总体厂商销量较强。随着去年年末补贴退出,今年商用车电动化转型的速度总体较平稳,部分转型较快的车企表现较强,市场竞争格局逐步变化。

今年1-10月商用车厂商销量-保险量-海关出口量的剩余库存量较大。今年1-10月的综合库存增量应该达到29万辆,去年全年是5.3万,目前商用车库存处于历史中高位。

扫码下载智通APP

扫码下载智通APP