降息预期野蛮生长! 这一次,屡次拿捏市场的美联储没招了?

全球债券市场的强劲反弹趋势表明,交易员们普遍确信美联储本轮加息周期已经结束。当前,“降息预期”可谓野蛮生长,市场争论的焦点甚至转向美联储等全球央行何时开启降息周期,以及具体将降息多少。即使美联储主席鲍威尔多次“放鹰”,称必要时美联储会进一步收紧货币政策,似乎也无力阻止这一趋势。

当前的这轮债市大反攻行情以及激进的降息押注,算得上是全球金融市场两年来第七次押注美联储“鸽派转向”,此前六次几乎全线失败,美联储可谓“狠狠拿捏市场”。结合出现裂痕的美国劳动力市场——续请失业金数创两年来新高,以及大幅降温的美国通胀数据等疲软的经济数据,当前最新一轮降息押注可谓势如破竹,所有投资者眼下都拭目以待“市场能否一举拿捏美联储”。

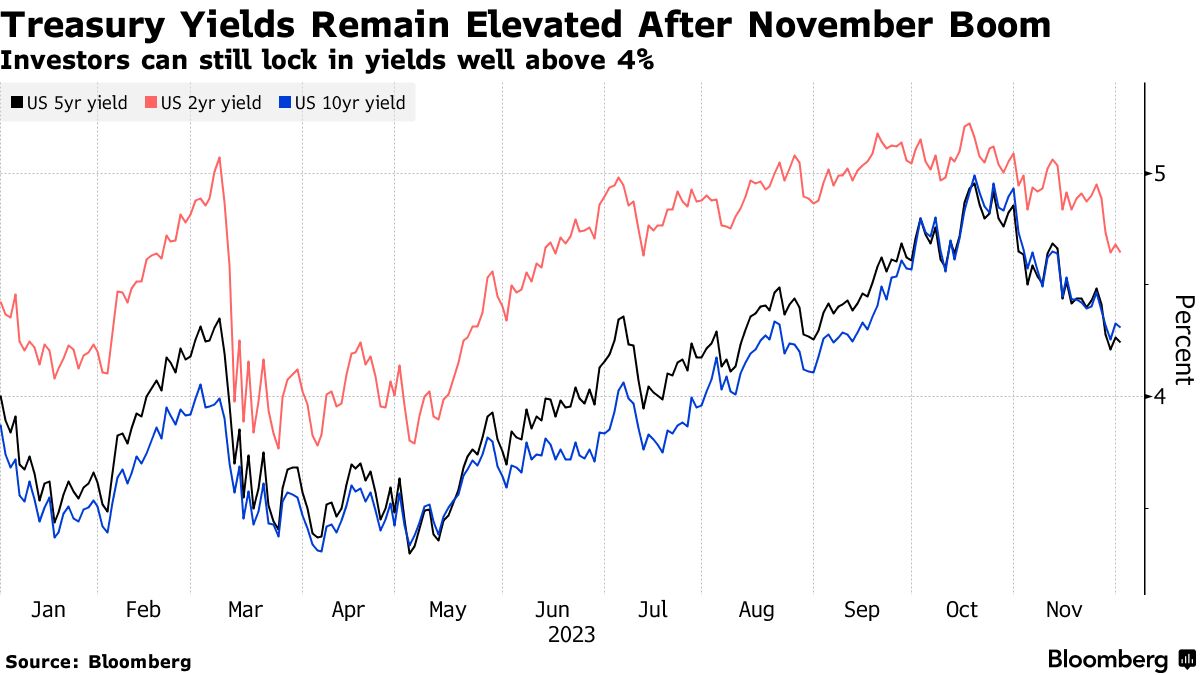

全球债券市场经历“大浪潮反弹”后,市场开始寻找美国经济软着陆或硬着陆的最新迹象。利率期货市场定价方面,则预示着2024年美联储至少降息1.25个百分点。

因此,目前市场面临的主要问题在于,美国经济将成功实现“软着陆”,还是将陷入更糟糕的经济衰退境地,即“硬着陆”前景。然而,就债券市场的大反弹趋势来看,这两种情况都将表明降息即将到来,且最早可能在3月份。目前市场预期美联储明年将至少降息高达1.25个百分点,这一趋势似乎为收益率下降和股票等风险资产持续上涨扫清了障碍。

联储基金利率互换市场的鸽派倾向——市场预计,到明年年底,美联储将降息约125个基点

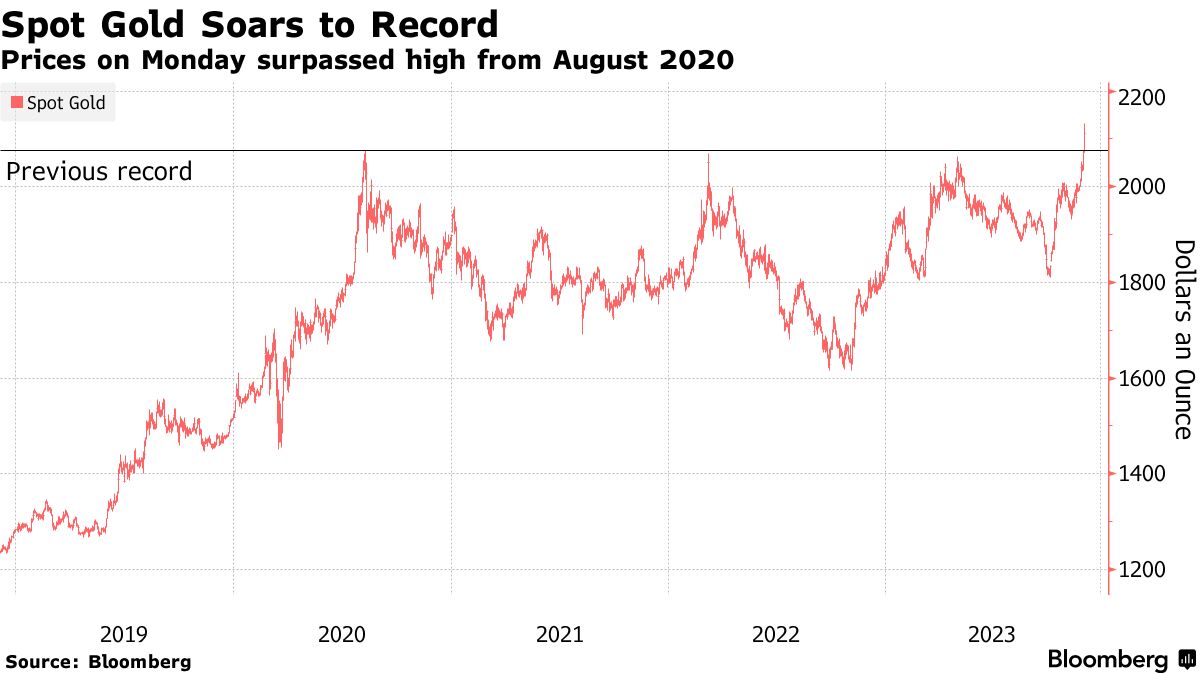

周一开盘,现货黄金价格在疲软的美国经济数据助力,以及降息预期提振之下继续放量上行,刷新今年5月创下的历史高位后继续拉升,一度触及2130美元/盎司,日内涨近60美元,涨幅一度达到3%。Forexlive分析师Eamonn Sheridan表示,这是因为金融市场对未来美联储降息的前景正在刺激投资者大举买入黄金,目前全球投资者大举押注明年初美联储将开启降息周期。

鲍威尔“放鹰”似乎无力阻止激进的降息预期

这并不排除市场出现进一步波动的可能性。一些相互矛盾的数据可能会引发市场疑虑,美联储官员可能将不断提醒市场,他们并不急于放松货币政策。美联储主席鲍威尔在上周五晚间的讲话中试图回击投资者对2024年上半年降息的强烈预期,降息预期似乎未受到任何影响。CME“美联储观察工具”显示,利率期货市场押注美联储在明年3月份会议上降息25个基点的几率高于60%,甚至一度达到80%,市场仍然定价美联储明年125个基点的激进降息幅度。

美联储主席杰罗姆•鲍威尔(Jerome Powell)上周五结束了为期一周的重要讲话,他表示,尽管政策已进入限制性领域,但在目前阶段推测美联储货币政策何时可能放松还“为时过早”,并强调维持进一步加息的选项。

然而,美联储主席鲍威尔所发表的这些鹰派言论反对并没有阻止债券交易员进一步推高债券价格,利率期货市场仍然定价美联储明年降息月125个基点。

美国国债很可能走势过快,并且交易员在过早押注美联储转向这方面已经吃过大亏(比如,硅谷银行破产后市场一度押注美联储今年6月开启降息,但未能如愿)。但有一种感觉是,有着“全球资产定价之锚”称号的10年期美债收益率已经达到了本轮加息周期的峰值,疲软的数据将在某个时候迫使货币市场基金中近6万亿美元的创纪录现金中的一大部分资金进入收益率高于4%的较长期美国国债。即使在上月下跌60个基点之后,基准的美国国债收益率仍明显高于今年上半年创下的阶段性低点,当时美国银行倒闭引发了市场对经济衰退的担忧。

来自全球知名资管机构——太平洋投资管理公司(PIMCO)投资组合经理Michael Cudzil表示:“我们可以认为美联储认可了市场走势,称经济数据疲软,这让市场更放心,他们往往会夸夸其辞,把事情做得有点过了头。”“还有一种可能性是,数据放缓是更邪恶且可怕的事情。”

本周将公布的一系列数据将考验美债多头们的降息押注勇气,尤其是美国最新的非农就业报告能否为降息预期添一把火进而助推全球债券价格持续反弹。经济学家们普遍预计,随着罢工工人重返工作岗位,11月份的就业人数将从上月的15万人反弹至20万人。预计失业率将稳定在3.9%,而工资预计将放缓至4%左右的年增长率。

来自摩根大通资产管理机构的固定收益投资组合经理Kelsey Berro在接受采访时表示,由于通货膨胀率下降速度快于美联储官员们的预期,这进一步强化了“美联储上次加息是在7月份”的加息周期完结情绪。“尽管美债收益率可能在任何一天大幅走高,但如果明年我们看到降息,我们可能会看到收益率继续走低。”

展望未来,即将公布的美国消费者通胀数据以及美联储今年最后一次为期两天的会议的开始,是就业报告之外的下一个障碍。美联储如何通过其“点阵图”(dot-plot)勾勒明年和截至2025年结束的利率政策前景,可能会给市场注入一些不确定性。美联储9月公布的“点阵图”数据显示,未来12个月的宽松幅度仅仅为0.5个百分点,远非市场押注的至少降息1.25个百分点。

“你可以不同意美债收益率下跌的幅度,而不是其方向,”来自PIMCO的Cudzil表示。“从历史数据来看,4.25%或4.5%的10年期国债收益率具有长期投资吸引力。”

“我们的基准预测是,失业率将在2024年持续上升,到年底接近5%——以历史标准衡量,这将是一次较温和的衰退。我们预计,美联储将在2024年3月对经济低迷是否已经触发降息有足够的了解。我们预计美联储可能会在2024年总共降息125个基点,2025年再降息125个基点。”Bloomberg Economics经济学家Anna Wong以及Eliza Winger等人表示。

市场对于美联储降息定价是不是太超前了?

在今年的大部分时间里,债券市场和风险资产投资回报率一直受到美联储要么“在更长时间内”维持高利率政策(higher for longer)这一预期的疯狂打压,要么受到不得不回归并推高借贷成本的预期的大力制约。现在,美国国债市场感觉到了一条更清晰的路径,那就是押注美联储3月开启降息周期。但这也引发分析人士激烈辩论:市场是不是太超前了?

来自加拿大皇家银行(RBC)BlueBay 资产管理机构驻伦敦的首席投资官Mark Dowding表示,他预计在11月份投资者“疯狂追逐回报率”之后,未来几周美债收益率可能将有所走高。

“在11月初对仓位持积极看法后,我们因收益率下跌而进行一定程度上的获利了结,并在上周转为空头仓位。”Dowding接受采访时表示。

上周公布的通胀数据显示,剔除波动较大的食品和能源成分的核心个人消费支出价格指数(核心PCE) 10月份同比上涨3.5%,继续接近美联储锚定的2%目标值。

虽然这一美联储首选的潜在通胀指标正朝着正确的方向发展,但Dowding表示,美联储可能不会如市场预期般开启降息周期,在RBC BlueBay 资产管理机构看来,直到该项数据低于3%才有可能发生,而这预计这要到下半年才会发生。Dowding表示:“我们认为,在降息预期方面,市场大幅领先于美联储。”

市场“转向押注”已多次遥遥领先于美联储,这次能否成功?

来自德意志银行(Deutsche Bank)的宏观策略师Henry Allen表示,自美联储和全球其他央行开始紧缩周期以来,债券市场正第七次押注于“鸽派转向”。在该策略师看来,市场对于美联储结束加息周期以及转向降息的最新一轮押注有概率成为现实,同时也增加了另一个“虚假曙光”的可能性。

在本月之前,债券市场的交易员们上一次集体押注美联储即将转向鸽派是在今年3月份,当时硅谷银行等美国地区性银行接连光速破产,促使债券市场一度消化今年晚些时候,甚至今年年中美联储开始大幅降息的预期。在当时,两年期美国国债收益率跌至3.55%的2023年低点,10年期美国国债收益率跌至3.25%左右。美联储此后为银行体系创建了一种流动性支撑工具,以遏制金融动荡,美联储也得以继续收紧政策。

至于现在的预期,德银策略师Allen写道:“至少就目前而言,从历史数据上来看,现在美联储转向降息仍为时过早,尤其是在通胀仍远高于美联储目标的情况下。”

在Allen看来,这一次押注有可能同样是“虚假曙光”,但确实有可能为不同的观点敞开大门。他写道:“历史数据告诉我们,这种转向可能会在它真的要发生时,一瞬间突然发生。在我看来,失业率进一步上升或类似的另一巨大的负面冲击很可能是这种情况发生的催化剂。”

纽约梅隆投资管理公司高级经济学家Sebastian Vismara指出:“我们所面临的挑战是如何防止市场过于兴奋。只要没有任何真实的加息风险,我认为市场就会继续有这种为降息定价的倾向。”

“在本轮加息周期中,债券市场的交易员们曾一次又一次地错误押注降息时间点,要么在定价上反映出事后看来过度的紧缩押注。”Vismara表示:“这样的结果可能会弄巧成拙,美联储等央行可能不得不再次集体转为鹰派阵营,试图全力扭转这种局面。”

来自MUFG的资深经济学家Henry Cook表示:“央行的官员们将希望尽可能长时间地抵制这种(押注降息)激进做法,以避免金融状况趋紧的局面出现缓解。”但他也指出,如果经济数据在未来几个月继续全面恶化,央行行长们的立场将越来越难以维持。

扫码下载智通APP

扫码下载智通APP