美国11月PPI携手CPI共同降温! 但市场激进降息预期仍可能落空

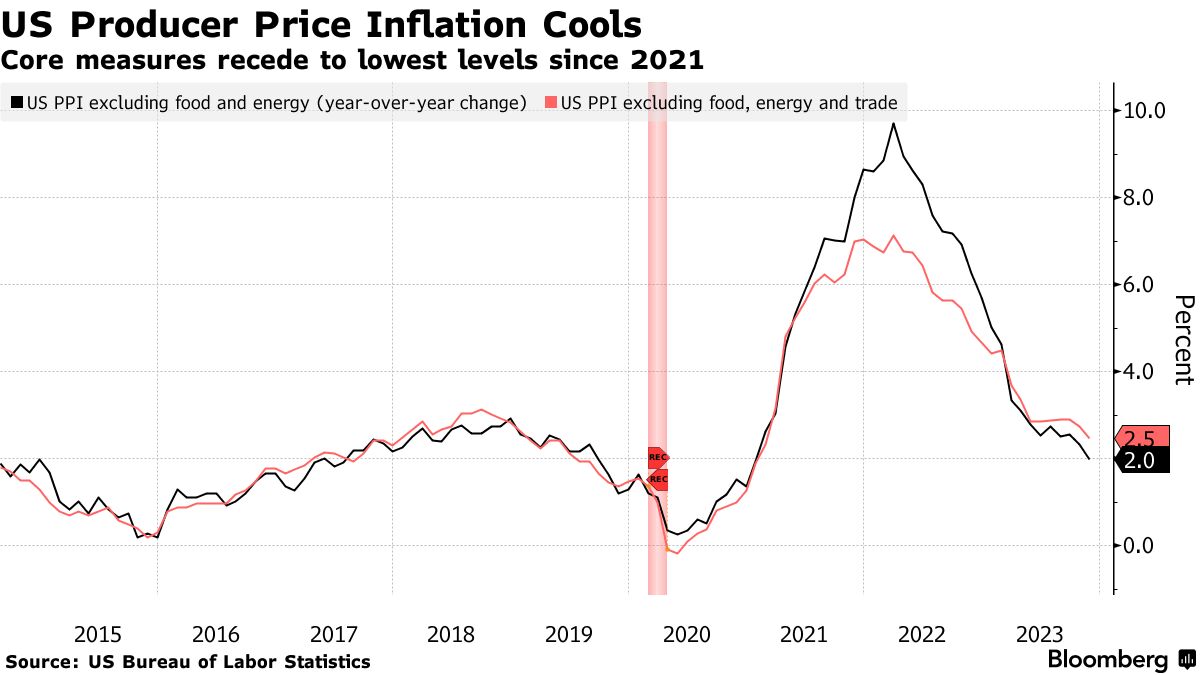

智通财经APP获悉,由于美联储坚定维持高利率货币政策,以及能源成本大幅下降,11月美国生产者价格指数(即PPI)同比增长0.9%,略低于经济学家普遍预期的1%,前值则为1.2%,而核心PPI指标则同比上涨 2%,创下2021年1月以来的最低水平。环比数据方面,11月PPI环比0增速(0%),略低于经济学家普遍预期的0.1%,前值则为环比下降0.4%,核心PPI环比同样持平。PPI同比数据继上个月的大幅降温趋势之后的又一次降温趋势,对于因通胀而受到压力的美国经济来说是个好消息。

经济学家们普遍密切关注生产者价格指数报告,部分原因是包括某些医疗保健项目和生产者产品组合管理在内的多个类别被用来计算美联储首选的通胀指标,即个人消费支出价格指标(PCE指标)。

11 月份,大部分数据都比较温和,医生护理服务和疗养院护理成本基本环比没有变化。医院门诊护理、投资组合管理和航空乘客服务均有所下降。剔除食品、能源和贸易服务的波动性较小的 PPI 指标方面,价格环比上涨 0.1%,该指标较上年同期仅仅增长 2.5% ,为 2021 年 2 月以来的最小涨幅。服务价格连续两个月环比保持不变,商品价格在 10 月份大幅下跌后也没有变化。上个月能源成本则下降 1.2%。

虽然市场大致相信美联储的本轮加息周期已经结束了,但由于美国CPI仍然高于美联储锚定的2%目标,且服务业务驱动下美国通胀显示出顽固迹象,市场对于明年何时开始降息、降多少息仍存在较大的争论。

这一最新数据表明,在美联储收紧政策的背景下,美国通胀压力正在继续减弱。此前一天,更受金融市场关注的消费者价格指数(CPI)也出现了迅速下降趋势。11月份美国消费者价格指数同比增幅降温至3.1%,较去年曾达到的40多年来最高通胀率9.1%已经大幅降温,低于10月CPI同比3.2%的增幅。

但是在住房和其他服务业成本上涨的推动下,11 月份美国核心CPI同比增长4%,仍然处于较高水平,这一数字凸显出核心通胀回归美联储2%锚定目标的仍然十分艰难。包括住房、交通服务、医疗保健服务在内的服务业价格涨幅较上个月甚至大幅扩大。

由于目前美国CPI涨幅中绝大部分由住房这一单项构成(约占比核心CPI 70%),市场一直心心念念的通胀下行离不开该项数据走向疲软趋势,但最新的CPI数据并没有发生这样的情况。

此外,在高利率环境下,美国劳动力市场仍然保持强劲增长趋势。11月,美国劳动力市场的就业数据再次超出市场预期,新增近20万个就业岗位,失业率小幅下降至3.7%,以历史标准衡量,这被认为是一个非常健康的水平。

市场降息预期或许过于乐观,美联储可能尚未准备好讨论降息

最新的PPI数据和CPI数据将为美联储在美东时间周三晚些时候(北京时间周四凌晨)做出下一个关键的利率决定之前提供该国通胀状况的最后数据快照。

绝大多数投资者预计,美联储本轮加息周期已经结束,美国目前的基准利率已经达到5.25% - 5.50%。这是自金融危机前后以来的最高利率,给已经在应对过高通胀的消费者带来了痛苦。

最近几周,金融市场可谓一致认为,美联储将在明年某个时候开始下调目标利率,最早可能是第一季度——这是投资者所期待的最乐观前景。

联邦公开市场委员会(FOMC)准备在周三结束的为期两天的政策会议上将利率维持在5.25%至5.5%的范围内,这是 7 月份首次达到 22 年来的最高点。利率决定及随附声明将于当地时间下午 2 点在华盛顿发布。美联储主席鲍威尔将在 30 分钟后召开新闻发布会。

鲍威尔此前曾表示,现在猜测央行何时开始降息还为时过早。相反,美联储的政策制定者们强调他们希望暂停并评估借贷成本上升对经济的影响。

Stifel Financial Corp 首席经济学家Lindsey Piegza表示:“预计鲍威尔传递出信息将是:我们不会过早放松货币政策。他们已经看到了通胀方面的积极信息,然而还需要看到更多的进展美联储才有可能讨论何时降息。”

比利率决议更重要的数据则在于,华尔街将关注美联储官员对于基准利率的预测区间,即所谓的“点阵图”,该图将显示FOMC票委们对于 2024 年和 2025 年降息幅度的全面预期。

尽管市场普遍预期美联储将维持利率不变,但投资者仍渴望获得决策者是否将更早开启降息周期的暗示措辞,这一预期可谓大幅推动本季度美股大反弹。利率期货交易员们押注美联储将在2024年将基准利率下调逾一个百分点,并且市场押注第一次降息将从明年3月开始,但在高盛等华尔街大行看来这一预期过于激进。

高盛的经济学家们预计,美联储明年将从第三季度开始降息50个基点。这大约是利率期货市场所预期的125个基点降息幅度的不到一半。

接受媒体调查的经济学家们则普遍预计,明年美联储将降息两次,2025 年将再降息五次,但存在高度不确定性。其中一些激进的经济学则认为 FOMC 计划在 2024 年降息整整一个百分点,甚至还有少数经济学认为根本不会降息。

扫码下载智通APP

扫码下载智通APP