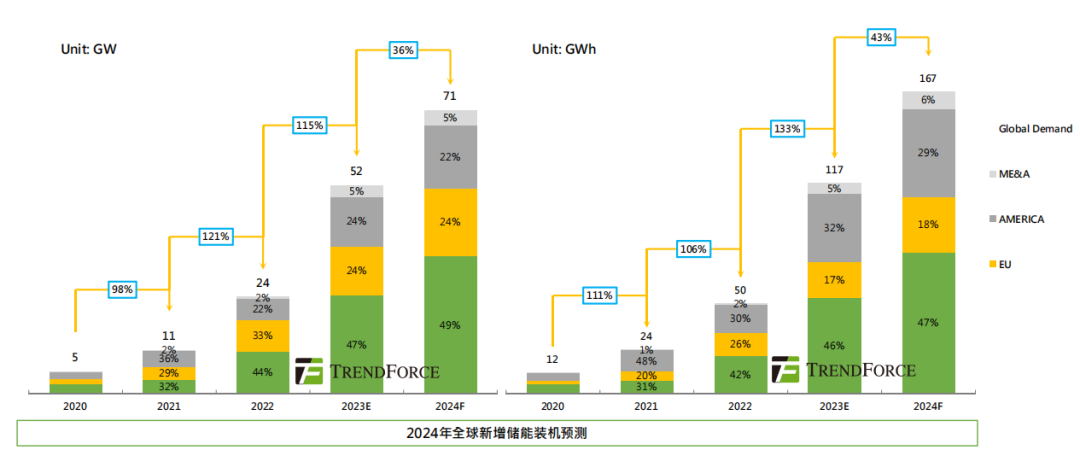

集邦咨询:2024年全球储能新增装机71GW/167GWh 同比增长36%/43%

智通财经APP获悉,12月15日,集邦咨询发文称,受新能源装机高速增长、电力交易模式发展、原材料成本下降、顶层政策引领等多种因素影响,全球新型储能市场规模快速发展,储能市场近两年迎来了“爆发式”增长。展望2024年,TrendForce集邦咨询预计,24年全球储能新增装机有望达71GW/167GWh ,同比增长36%/43%,保持高增;但与2023年115%/133%的增速相比,增幅明显大幅放缓。

在洲份上,亚欧保持高增态势,美洲整体呈放缓趋势,中东非增长表现最为强劲。在细分市场上,中美欧主流增量市场份额不变,以色列、英国、南非增速表现较为亮眼。

全年新增71GW/167GWh,中美欧占全球总量84%

2021-2023年,全球储能装机基数处于较低的水平,随着市场需求逐渐旺盛,年度装机均实现翻倍增长。集邦咨询预计,2024年全球储能装机需求仍保持高速增长,预计2024年全球储能新增装机有望达 71GW/167GWh,同比增长36%/43%( 中性预期),与2023年增速(115%/133%)相比,大幅放缓。

作为全球的主流增量市场,中美欧2024年新增装机将占全球总量的 84%,继续引领全球储能市场的需求增长。从占比上看,亚太、欧洲装机需求占比稳步增长,而美洲则有所回落,中东非崭露头角,因其基数低且中标项目并网在即,增长表现强劲。

四大区域市场齐发力,储能需求仍高增

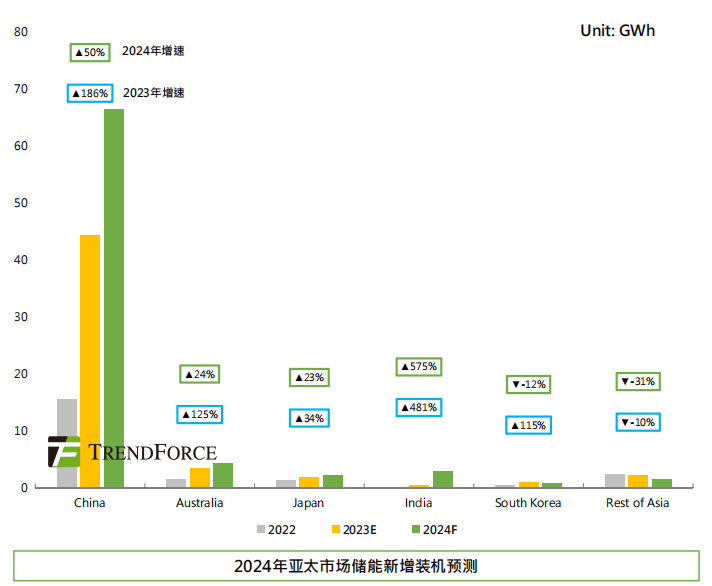

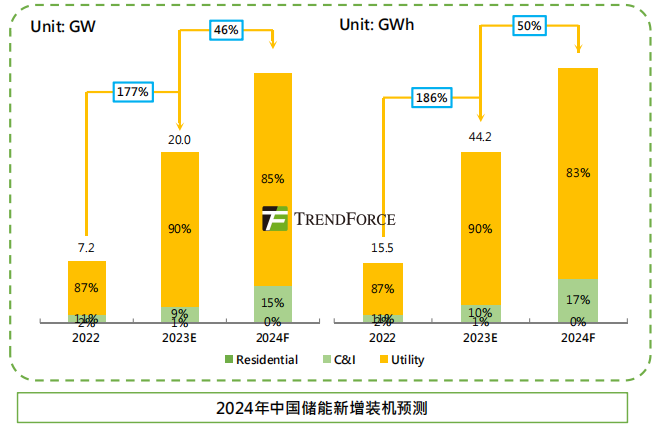

当前,亚洲主流国家均出台了明确的装机目标,推出一系列顶层引领政策,加大推动装机的力度,叠加各国普通存在的风光消纳问题,预计2024年整体储能装机需求仍呈现较高增速。集邦咨询预计,2024年亚洲储能新增装机将达 34.3 GW/78.2 GWh,同比增长40%/47%;其中,中国储能需求仍占主导地位。

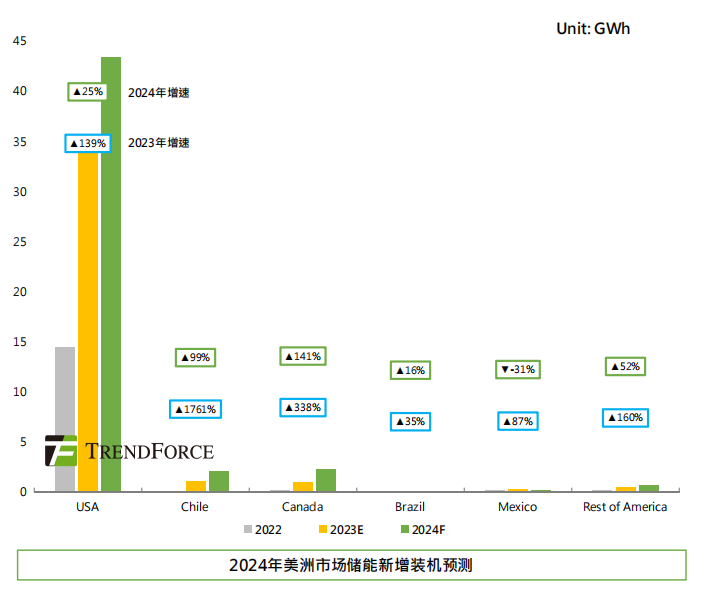

美洲来看,美洲国家对于储能的补贴型政策大多以税收抵免和额外上网电价激励为主。北美发展储能的迫切性以及储能项目的经济性均高于拉美地区,拉美地区目前仍面临可用土地受限和缺乏监管体系等因素限制,进入储能装机需求放量期仍需时间。预计2024年美洲储能新增装机达 15.6 GW/48.9 GWh,同比增长27%/30%,增幅有所放缓;其中,美国储能需求仍占美洲主导地位。

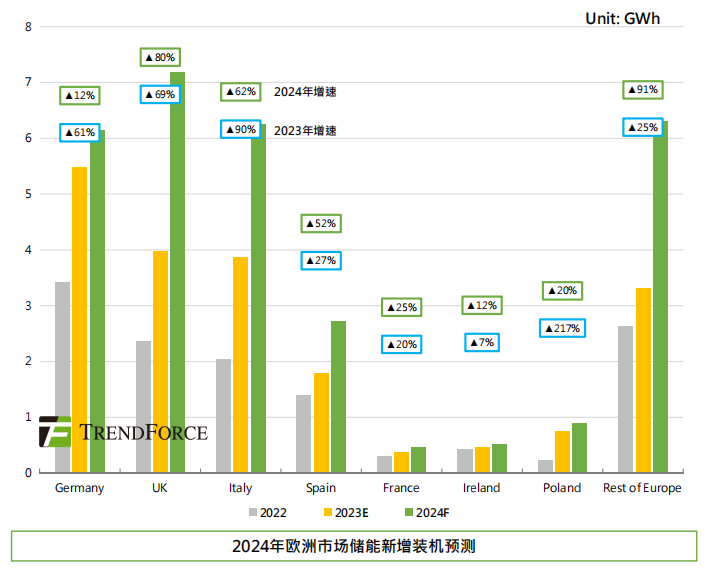

欧洲地区的新能源转型规划走在世界前列,集邦咨询预计2024年欧洲储能新增装机有望达16.8 GW/30.5 GWh,同比增长38%/53%,保持高增。当前,欧洲主流国家的储能补贴型政策状态多半处于补贴预算用尽或补贴额度退坡。因户储增长放缓,以户储为主的国家占比将有所回落,以大储为主导的英国装机占比显著提升。大储需求则依赖政府招投标以及市场化项目所推动,仍具备较强的增长动力。此外,德英意三国装机需求占欧洲主导地位。

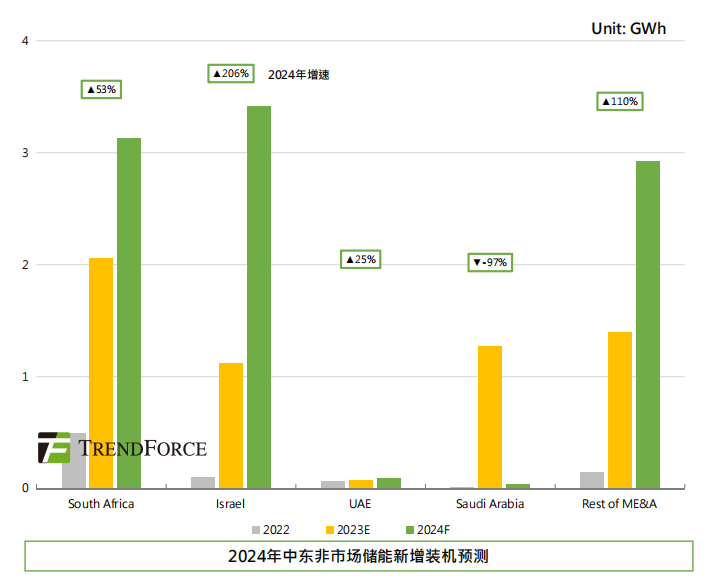

中东非市场方面,南非和以色列两大主流增量市场均给出明确的储能装机规划,且具备一定的补贴政策,在两国旺盛需求的支撑下,将带动中东非储能需求市场实现高增。预计2024年中东非储能新增装机有望达 3.8 GW/9.6 GWh,同比增长36%/62%。当前,中东非市场需求以政府的招投标项目为主,光伏装机高增导致消纳问题凸显,利好政策叠加招投标市场火热,预计未来分布式及大储需求将协同爆发,迎来强劲的增长态势。

中美持续领跑,多场景需求向好

自2022年起,中国已成为全球最大的储能市场。当前,中国工商储、大储需求正在加速释放,占比稳步提升。回顾2023年,1-10月中国新型储能新增装机达13.1GW/27.1 GWh,已远超去年同期水平。亮眼增量主要来自于630并网节点的推动,带动Q2、Q3整体新增装机表现优于Q1,分别达5.8GW/12.3 GWh和4.2 GW/8.5 GWh。Q4在年底并网节点的推动下,季度新增装机或将再创新高。

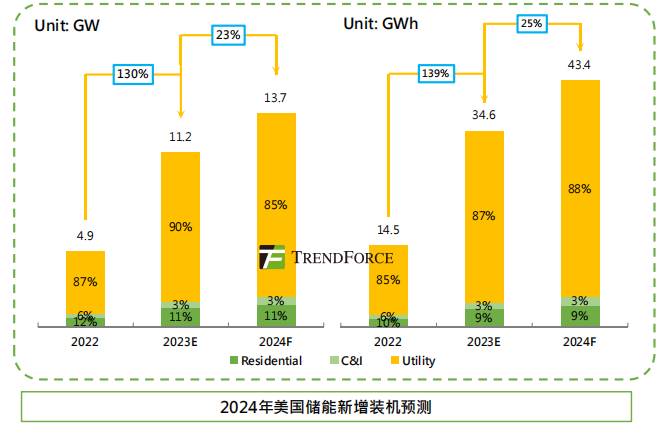

集邦咨询预计,2024年中国储能新增装机有望达29.2 GW/66.3 GMh,同比增加约46%/50%,整体保特高速增长。工商储方面,随着电改逐步推进,峰谷电价差持续拉大,工商业户主用电需求稳定且量大,部署储能具备较高经济性,工商储将有望放量。大储方面,大储装机迫切性已逐步提高,以独立储能和独立共享储能为主的电网侧储能需求将在大储类别中占主导地位。户储短期内仍难见增量涌现。美国市场来看,2023年上半年,美国新增储能装机2.5 GW/7.7GWh。美国市场因供应链问题以及大储并网延迟等因素影响,上半年装机表现低于预期。但随着该现象在Q3缓解,大储同环比再次实现稳步增长,美国23年全年装机有望保持逐季稳增的态势。

IRA法案细则逐步落实,刺激装机需求释放,集邦咨询预计2024年美国储能新增机有望达13.7GW/43.4 GWh,同比增长23%/25%;与23年超100%的增幅相比,整体呈现增速放缓的趋势。在细分类别中,依然以大储表现最为亮眼。美国当地电网协调性差,此外随着风光发电占比提升,再叠加ITC补贴,大储经济性高且盈利模式多元,依然具备高速增长的潜力。

在看完主流增量市场后,来关注几个增速强劲的储能市场——以色列、英国、南非。

以色列为实现能源独立的目标,制定了多项推动政策,加之受大储中标项目临近并网期限推动,2024年以色列新增装机有望达3.4 GWh,同比增长超200%。

作为欧洲最为成熟的大储市场,英国最新版官方未来能源愿景规划大幅上调了储能装机的短期目标,或将通过政府出台相应激励政策进一步推动储能需求增长。预计2024年英国储能需求将出现明显的爆发性增量,新增装机有望达7.2GWh,同比增长80%。

南非是一个典型的由刚性需求驱动的储能市场,在大储增量逐步涌现的情况下,24年南非新增装机仍保持高增速,有望达3GWh。

在各国纷纷加速能源转型的大背景下,储能有着重要的战略地位,其重要性及必要性毋庸置疑。当前,新型储能行业仍处发展初期,行业多环节正在经历快速变化。总的来看,2024年全球储能新增装机在经历了爆发式增长后将有所放缓,回归理性增长。

扫码下载智通APP

扫码下载智通APP