生意社:化工行业指数仍在低位震荡 预计双酚A短期继续探底

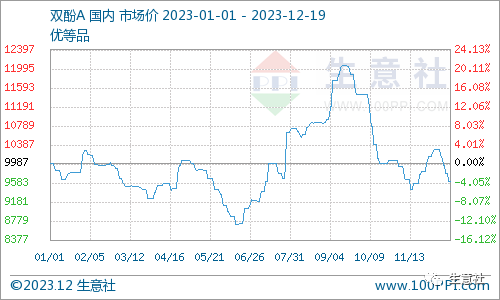

智通财经APP获悉,12月20日,据生意社发文称,回顾2023年双酚A市场,上半年国内双酚A市场难逃魔咒持续在低位徘徊,6月15日跌至五年来最低点,为8712元/吨,三季度终于迎来市场高光时刻,快速冲高至年内高点,为9月16日的12062元/吨,但需求终究难以支撑高价市场,四季度双酚A再次迎来大跌走势。

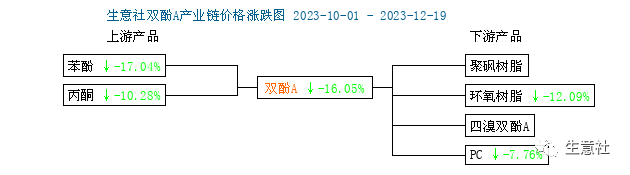

据生意社商品行情分析系统,10月1日双酚A主流市场报盘在11450元/吨,12月19日报盘在9612元/吨,跌幅16.05%。本轮双酚A持续走跌的主要因素一是重启装置较多,且新装置投产,供应面充足;二是需求持续低迷。

10月份市场跌幅最大,工厂亏损严重。国内市场价格从11450元/吨跌至10062元/吨,跌幅12.12%。一是10月份双原料苯酚/丙酮跌势明显,双酚A一时间失去了成本面支撑,宽幅下行;二是供应面相对平稳的情况下需求低迷,终端工厂以消耗库存和合约为主,实单贸易商让利出货意向较大,市场每况愈下。10月份双酚A快速下行,工厂方面亏损严重,截止月底双酚A工厂亏损近千元/吨。

11月份供应面收紧,市场低位震荡。进入11月份,国内浙江石化二期24万吨/年、燕化聚碳15万吨/年两大主要双酚A装置同步停车,随后沧州大化20万吨/年和广西华谊20万吨/年双酚A装置停车,一时间国内产能开工率低至六成,下旬双原料迎来小幅上行,成本面支撑下,生产商承压亏损状态下出货意向减弱,但终端需求不景气,市场行情在底部波动后小幅推涨。

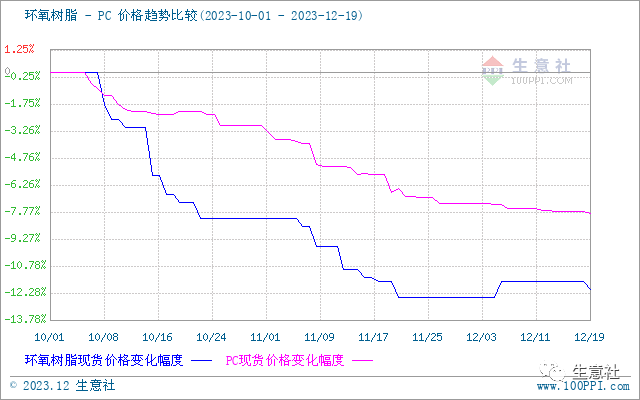

12月份供应预期增加,市场再次承压探底。11月份装置检修和计划外停车装置较多,12月份逐步恢复,其中包括浙江石化一期24万吨/年装置重启,中石化三井12万吨/年装置恢复重启,供应面宽松。近期双酚A工厂交付合约为主,市场现货交投平淡,截止目前双酚A市场商谈价格至9600-9700元/吨。需求面,两大下游产品需求乏力,成交不足,市场弱势震荡。环氧树脂市场弱势运行,整体开工率不足五成,企业对后市看空情绪为主,华东液体环氧树脂市场报盘在13000-13400元/吨净水出厂,黄山固体环氧树脂市场商谈价格在13000-13400元/吨现汇送到。PC市场弱势震荡,华东注塑级中高端料主流商谈在15650元/吨,浙江石化PC一期装置计划重启,其它并无较大波动,开工率不足五成。

春节前一个多月时间,双酚A市场供需与成本面仍有较多变化,但面对今年低迷的市场行情,年底上下游轻仓意向较大,目前依然利空大于利多,市场难言乐观。

利多:供应面,南亚塑胶15万吨/年装置停车检修。成本面,就目前苯酚和丙酮的走势来看,围绕市场情况在200-300元/吨波动概率较大,其中苯酚和丙酮近期市场变化受港口库存、工厂检修以及行业行情影响较大,目前华东地区苯酚市场商谈价格在7750-7850元/吨,丙酮华东地区主流商谈价格在6800元/吨,双酚A的平均成本在10000-10500元/吨浮动,短期看利好有限。

利空:供应面,12月份新增装置较多,市场预期供应量增加,龙江化工20万吨/年装置在调试中,南亚塑胶二期17万吨/年装置逐步稳定,恒力石化24万吨/年和青岛海湾新装置投产有待关注。需求面,两大下游产品环氧树脂和PC开工在5-6成之间,且目前环氧树脂行业依然在亏损线,行业开工也受到抑制,预计至2024年1月份开工率难有较大波动。

临近年底,化工行业指数仍在低位震荡,市场消息面缺乏利好,目前双酚A市场在供应面增加,产能逐步释放的情况下,贸易商心态偏弱,预计双酚A短期继续探底,如成本面有所支撑,双酚A或维持低位徘徊,考虑到两大下游缺乏利好,双酚A大概率低位波动至年底。

扫码下载智通APP

扫码下载智通APP