乘联会:预计2023年新能源乘用车零售775万辆 同比增长36.5% 渗透率35.8%

智通财经APP获悉,乘联会发布的预测数据显示,12月狭义乘用车零售市场约为227.0万辆左右,环比9.3%,同比4.8%。新能源车零售94.0万辆左右,环比11.8%,同比增长46.6%,渗透率约41.4%。全年狭义乘用车零售市场2162万辆左右,同比增长5.2%,新能源零售约775万,同比增长36.5%,渗透率35.8%,较去年全年提升8个百分点。

11月车市企稳增长

在新能源增长以及年末终端促销推动下,11月车市企稳增长。但从终端反馈来看,“双十一”促销效果不及预期,降价作用减退,终端热度恢复有限。乘联会数据显示,11月狭义乘用车终端零售207.9万辆,同比增长25.9%,环比增长2.4%,与此前预测一致。其中新能源84.1万辆,同比增长39.8%,环比增长8.9%,渗透率突破40%,再创历史新高。

12月车市季节性走强

近期终端热度未及预期,市场内生动力不足,但由于岁末之际,市场上各大主流企业陆续出台官方限时优惠方案,地方补贴也密集出台,优惠的月结、年结有望促进消费者需求年底释放,在供需两方的有利条件叠加下,市场具有一定的冲量空间。综合判断,12月零售市场将恢复正常季节性水平。

一、厂商销售动向

终端调研显示,12月中旬乘用车总体市场折扣率约为19.9%,终端优惠水平较11月同期(19.0%)进一步下探。厂商密集追加年末优惠政策,价格下行的趋势较为明显。头部厂商(零售量占比八成以上)月初零售目标环比增长9%,厂商年末冲刺力度相对往年同期较为有限。初步推算本月狭义乘用车零售市场约为227.0万辆左右,环比9.3%,同比4.8%。新能源零售94.0万辆左右,环比11.8%,同比增长46.6%,渗透率约41.4%。全年狭义乘用车零售市场2162万辆左右,同比增长5.2%,新能源零售约775万,同比增长36.5%,渗透率35.8%,较去年全年提升8个百分点。

二、周度走势推算

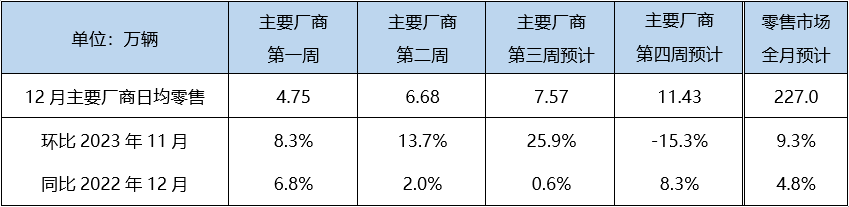

12月初市场温和运行,主要厂商12月第一周日均零售4.75万,环比8.3%,同比增长6.8%。第二周厂商发力冲击去按年目标力度,日均零售6.68万,环比2.0%,极端天气阻碍了进店量的提升,同比增长2.0%,涨幅不及预期。第三周在厂商终端追加优惠的影响下,市场热度有所恢复,预计日均销量7.57万,环比25.9%,同比增长0.6%。第四周市场仍有一定冲量空间,日均零售预计11.43万,环比-15.3%,同比增长8.3%,综合估算12月零售将达227.0万。

三、12月车市热度增长

12月11日至12日的中央经济工作会议中,再度提出要扩大内需,稳定和扩大传统消费,提振新能源汽车、电子产品等大宗消费,同时提出推动大规模设备更新以及消费品以旧换新,新能源以及增换购市场的发展潜力有望得到更广泛的关注。年底地方促消费政策保持较高热度,深圳面向久摇不中群体新增专项增量指标,各地区补贴政策也陆续出台,拉动年末购车热度。

新能源车市稳增长成为主要基调。12月11日工信部发布《减免税目录》车型技术要求,对6月发布的新能源购置税减免规定进行了进一步完善,除了6月提出的减免限额要求外,另外设置一系列技术要求,对纯电车的续航里程、电池能量密度以及电耗要求加严,对插混的电耗和油耗要求加严。新规对A00级别小车影响较大,对主流车型影响有限,且设立了明年1-5月的过渡期,厂商仍有机会在明年1-5月继续消化库存,预计并不会对年底的新能源市场构成冲击。上海也在12月15日调整新能源限购政策,明确将在明年继续向纯电车型免费发放牌照,仅条件有所收紧。预计12月新能源市场将稳定增长,对车市构成有力支撑。

扫码下载智通APP

扫码下载智通APP