沉寂已久的VIX欲卷土重来 美股“大回调”箭在弦上?

美股基准指数——标普500指数已经连续八周上涨,然而该指数上涨的同时VIX指数(即恐慌指数)却在缓步上升。自10月23日以来,VIX指数大幅下跌,但随着已实现波动率(realized volatility )迈入上升趋势,导致隐含波动率也在上升,VIX指数所主导的波动率抑制期可能已经结束,同时也暗示美股涨势随时可能结束。其他暗示美股触顶的迹象也在不断显现,比如极端超买水平和关键的“反转蜡烛”技术面分析表明标普500指数随时可能掉头下跌。

知名投资机构Mott Capital Management创始人Michael J. Kramer近日发文称,以上这些趋势可能意味着,最近整个美股市场和基准股指标普500指数最近大反弹阶段已经接近或暂时结束,标普500指数甚至有可能回调至10月底开始反弹的启动水平,因此反弹之势可能将消退。

据统计数据显示,在12月,20日已实现波动率降至5.8%这一阶段性的低点,这是自2021年11月以来最低的已实现波动率之一,这是一个非常低的水平,往往在数据统计中很难看到。

更加值得注意的是,当已实现波动率达到如此低的水平时,历史上往往伴随着一段美股市场的波动率上升的时期,例如2017年秋季、2018年10月、2019年5月、2019年12月、2021年6月、2021年11月,以及目前。除2021年6月外,所有这些时期都接近美股市场的主要股票指数的峰值,在某些情况下还出现了具有历史意义的重大指数调整。

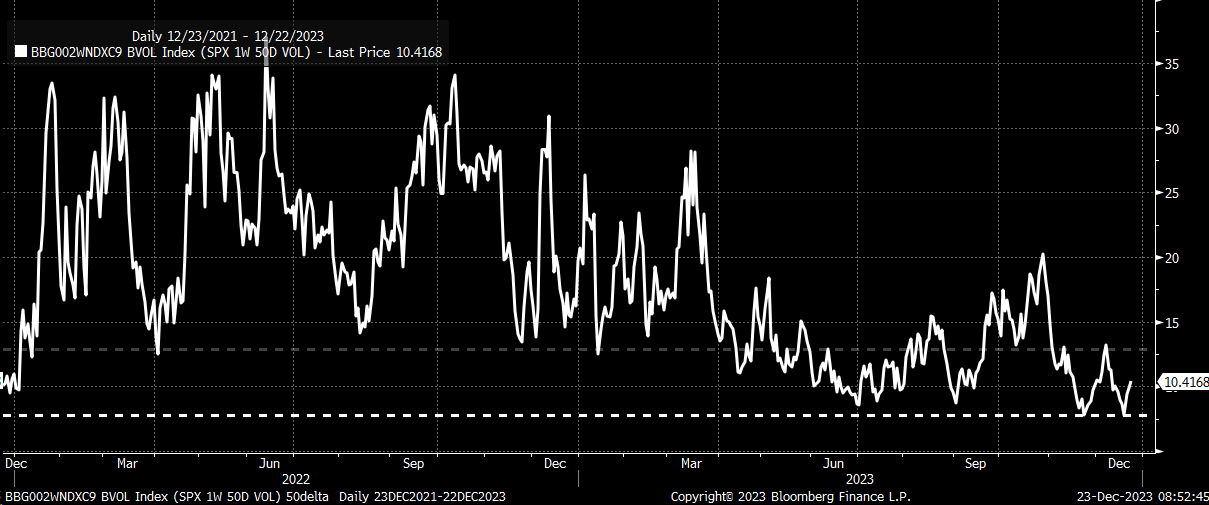

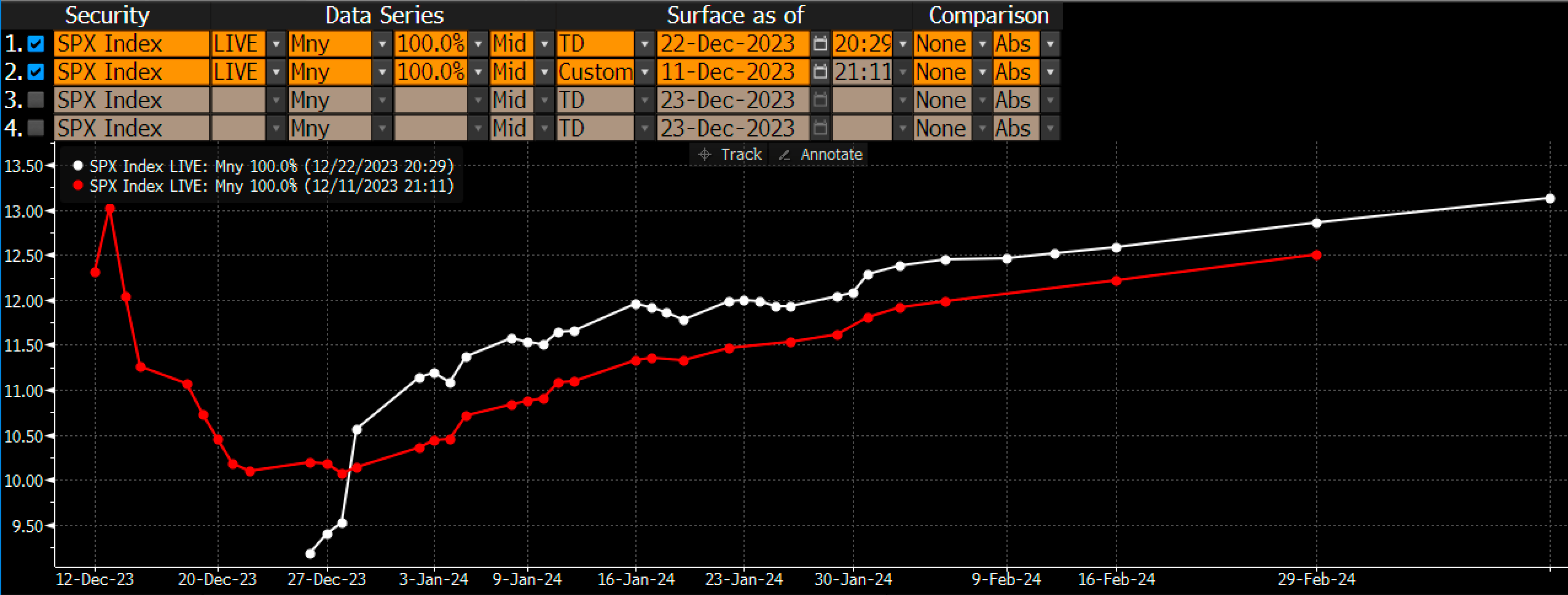

最近,已实现的波动率显然正在上升,这开始导致市场的“隐含波动率”(implied volatility)有所上升,但VIX指数上升的幅度整体来看仍然较小。更重要的是,1周期限的50 delta S&P 500期权隐含波动率正在上升。在跌至8%以下以及过去两年期间的最低水平之后,短期限的隐含波动率正呈现上升之势,并重新返回至10%以上。

此外,隐含波动率的期限结构告诉我们,市场预期隐含波动率将继续上升。这一结构看起来与12月11日CPI数据公布和美联储FOMC会议之前的情况大不相同,当时隐含波动率处于现货溢价状态,这意味着隐含波动率非常之高,预计未来将走向下降。但是现在,隐含波动率可能在未来几周上升。

有一股神秘力量正在押注VIX指数大反弹

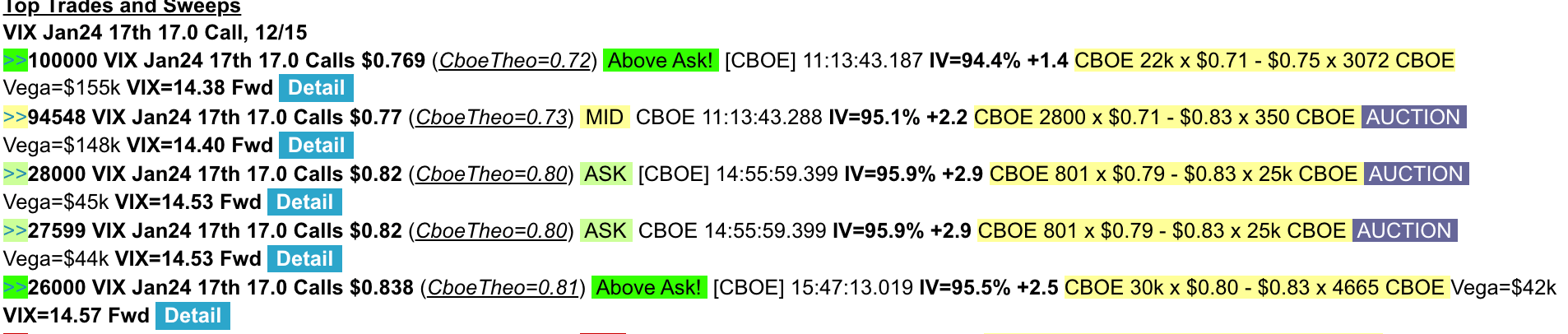

在过去的一周,有一笔很大规模的VIX指数期权交易,一名交易员押下巨额赌注,押注VIX指数将在1月17日从现在的13点位左右回到17点位。

此外,还有数据显示,1月17日VIX指数17点位执行价格看涨期权的未平仓合约在12月18日增加了173,688份合约。细分数据显示,绝大多数看涨期权都是在ASK上交易,这表明它们的买入价格在0.77美元至0.84美元之间。这是一笔巨额交易,根据未平仓量的变化趋势,支付的溢价金额超过1300万美元。

“反转蜡烛”技术面暗示调整即将到来

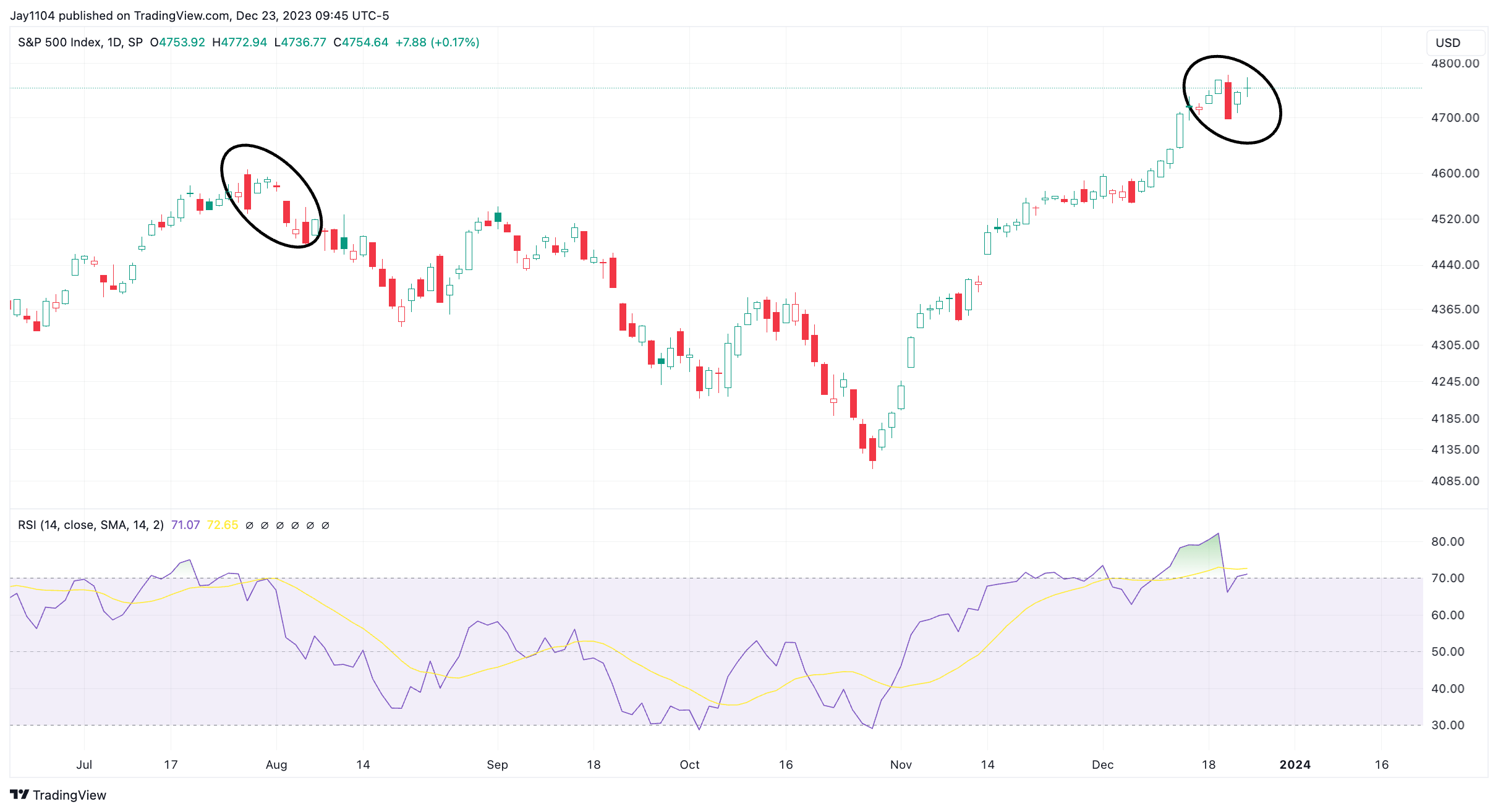

不断上升的隐含波动率以及VIX指数潜在上行趋势并不是美股市场可能最终见顶的唯一线索。标普500指数的重要技术指标触及“极端超买水准”,衡量指标为相对强弱指数(RSI指数)和布林指标(Bollinger band)。在RSI指数超过80的同时又攀升至布林上方的情况并不常见。最近的例子是在2020年9月和2018年1月。在接下来的几个星期里,这两段时期的标普500指数都出现了大幅下跌。

2018年1月,标普500指数从峰值跌至谷底,跌幅约12%;在2020年9月,跌幅则超过10%。如果这次下跌幅度为11%这一中位数,标普500指数将回到4,250点左右,几乎回到10月期间开启新一轮反弹时的低点。

此外,该指数在12月20日出现了关键的”反转蜡烛”这一技术面模式,随后两个“内盘日”跟随出现这一模式。上一次出现这种情况是在7月份,当时该指数走势显现出阶段性见顶。内盘日是指“蜡烛技术指标”在前一天的交易区间内交易,在这种情况下,标普500指数连续两个交易日在12月20日的“蜡烛技术指标区间”之内进行交易。

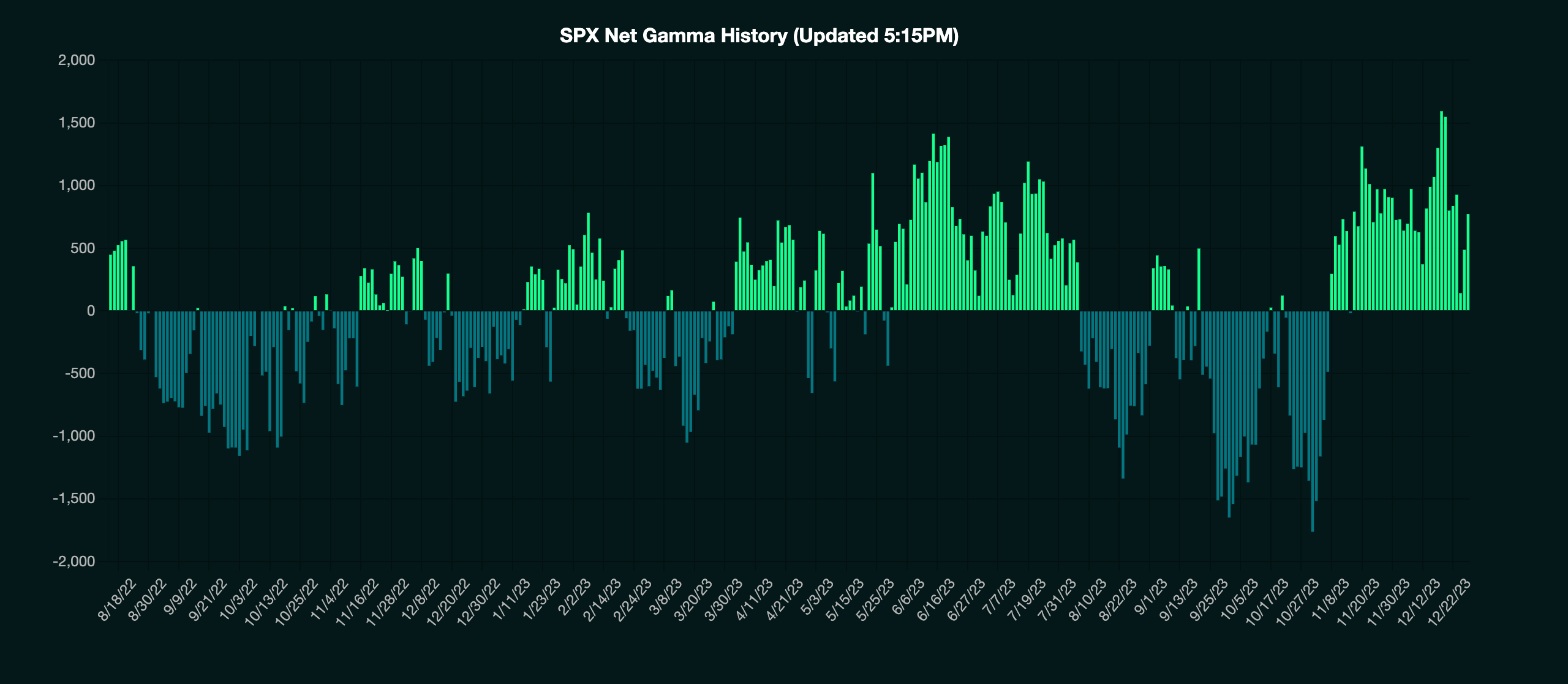

Gamma翻转区域似乎近在眼前

标普500指数的“gamma指标”水平远低于12月期权到期前的水平,这意味着市场的稳定性趋弱。 zero-gamma,也就是正向gamma变为负的gamma,是4700点位。这意味着跌破4700点将进一步增加美股市场波动率,导致标普500指数进一步下跌。正向gamma机制强化了低波动水平,而负gamma机制则创造了更大的潜在波动水平。从7月底开始,负gamma机制持续推动市场走低。

在Michael J. Kramer看来,11月和12月美股市场的“超级大反弹”浪潮主要是由市场从负gamma转为正向gamma所推动,同时创造出了极具戏剧性的空头回补趋势。这种空头回补被非常积极的系统性流动进一步推进,推动指数突破4500点。这使该指数达到一年来的最高正向gamma水平,进一步抑制了向下的波动性,将该指数推至当前水平。

然而,随着12月期权于12月15日到期,VIX指数此前于12月20日(周三)到期,这些前置性的看涨条件似乎已成为过去式。此外,已实现的波动率指标正在上升,并且gamma指标的水平已经非常低。Kramer表示,跌破4700点可能意味着美股市场的隐含波动率进一步上升。

小摩首席坚持看空美股:市场对美联储降息前景过于乐观

摩根大通首席策略师马尔科·科拉诺维奇(Marko Kolanovic)在发布的年度总结与展望报告中表示,2024年投资者应该更青睐现金,而不是股票等风险资产,因为美联储似乎不太可能迅速降息。

科拉诺维奇表示,投资者过于相信美国能在明年避免经济衰退,实现经济软着陆以及对于美联储降息的定价预期过于乐观。此外,目前美股估值已经较高、信贷利差收紧、波动性则低得不同正常,这些因素叠加起来,都令科拉诺维奇认为,现在还不是大举买入股票的时候。

“我们对风险资产和整体宏观前景仍持谨慎态度,因为过去18个月的利率波动应会对经济活动产生负面影响,而且消费者力量减弱,地缘政治风险上升,风险资产估值昂贵,”他强调道:“即使在乐观的情况之下,我们也认为风险资产的上行空间十分有限。”

科拉诺维奇为2024年标普500指数设定了4200点的这一悲观点位,这意味着该指数明年可能较当前4754点位大幅下跌。相比之下,华尔街多家金融机构预测的平均值和中位数大概都在4850点附近。

与摩根大通一样对美股持悲观立场的还有BCA Research,该机构指出,预计经济衰退明年开始,解释标普500指数可能会经历2008年以来最严重的崩盘。该机构指出:“今年美国和欧元区衰退被推迟,但并未避免。发达国家仍处于衰退之路,除非货币政策大幅放松。因此,风险/回报平衡对美股相当不利。”

BCA Research预计,2024年的经济衰退预期升温趋势可能将使标普500指数在最终反弹之前徘徊在3300点至3700点之间。

扫码下载智通APP

扫码下载智通APP