集邦咨询:2023年全国共公布光伏组件招标约287.5GW 同比上涨约123%

智通财经APP获悉,集邦咨询称,受产业链价格持续下降影响,2023年中国光伏市场呈现前所未有的繁荣,光伏装机增速持续超出预期,分布式与集中式项目同步推进,光伏项目建设如火如荼,这也带动了光伏组件招投标市场的火热。据集邦咨询不完全统计,2023年全国共公布了约287.5GW光伏组件招标,同比上涨约123%,规模实现了大幅跃升。

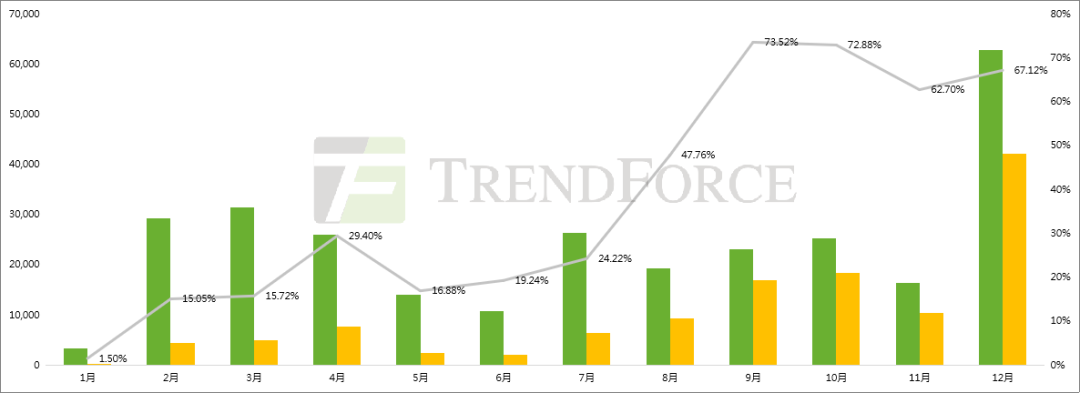

01N型狂飙,12月组件招标占比已近七成

技术进步是推动产业发展的关键因素,N型组件作为新一代的光伏技术,凭借高功率、高效率等显著优势,迅速在市场中占据了一席之地。自8月以来,N型组件在国内光伏组件招投标中迅速起量,12月单月N型组件招标占比已近七成,而2023年全年N型组件招标总量也达到了124.7GW,占比约为43.4%,展现出其强大的竞争力,光伏组件技术迭代正在加速。

图:2023年国内组件月度招投标容量,单位:MW

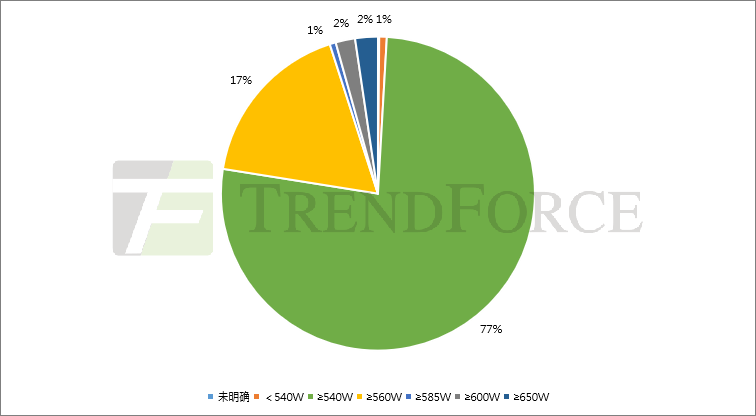

02高功率、大尺寸成标配,双面组件引领主流趋势

从招标功率上看,P型组件的功率要求集中在550Wp及以上,对比上半年有5-10W的提升,N型组件的功率要求集中在565-575Wp及以上;600Wp以上的组件招标规模12.47GW,占比达4.34%,高功率趋势明显。

图:2023年组件招标功率占比

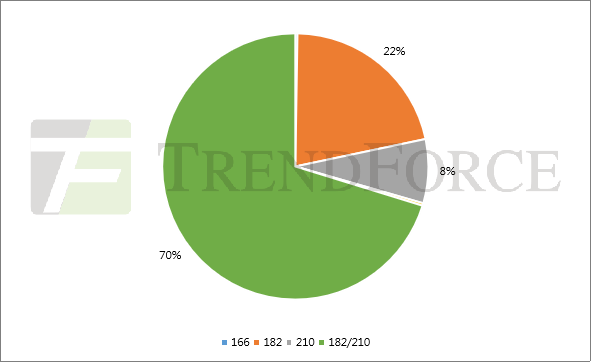

此外,目前市场上的组件招标主要集中在大尺寸(182&;210),大尺寸占比约99.43%,166及以下尺寸基本退出市场,其中明确182尺寸组件招标量达61.6GW,占比达21.44%,明确210尺寸组件招标量达22.3GW,占比达7.76%。

图:2023年组件招标不同尺寸占比

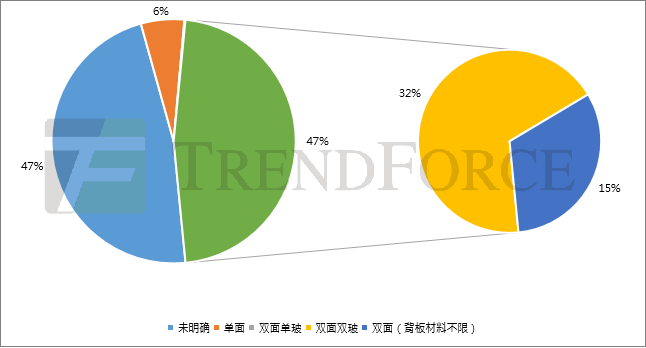

双面组件备受青睐,全年招标占比已近五成。在287.5GW组件招标中,明确单面/双面光伏组件招标规模达151.74GW,其中单面组件占比5.73%,达到16.5GW,双面组件占比约47%,达到135GW,其中双面双玻招标规模占比约32%,达到91.69GW。

图:2023年国内组件招标单双面规模占比

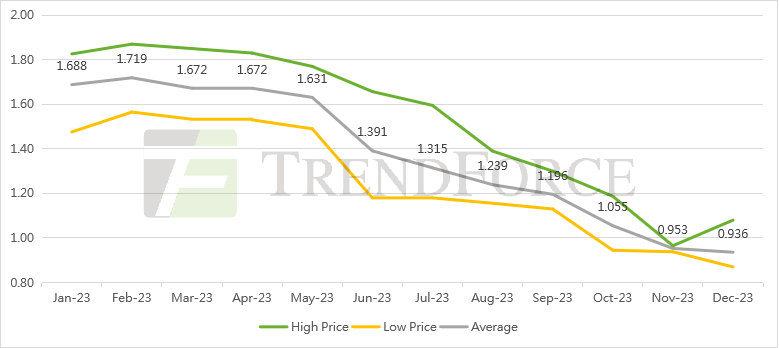

03组件投标价格持续下滑,P-N组件同价已基本实现

受产业链成本下跌的影响,组件价格持续走低,P型组件投标价格从年初的1.476-1.826元/W下滑至年末的0.87-1.08元/W,N型组件投标价格也从年初的1.48-2.01元/W下滑至年末的0.87-1.08元/W;与此同时,TOPCon技术的不断成熟,组件集采投标的竞争态势愈发激烈;值得注意的是,P-N组件同价已基本实现,在12月的中核汇能及南网能源的P型和N组件集采开标,两者均采用综合报价的形式,由此可见P-N组件价差这一概念正在淡化,同价时代已经到来。

图:2023年国内P型组件投标价格趋势,单位:元/W

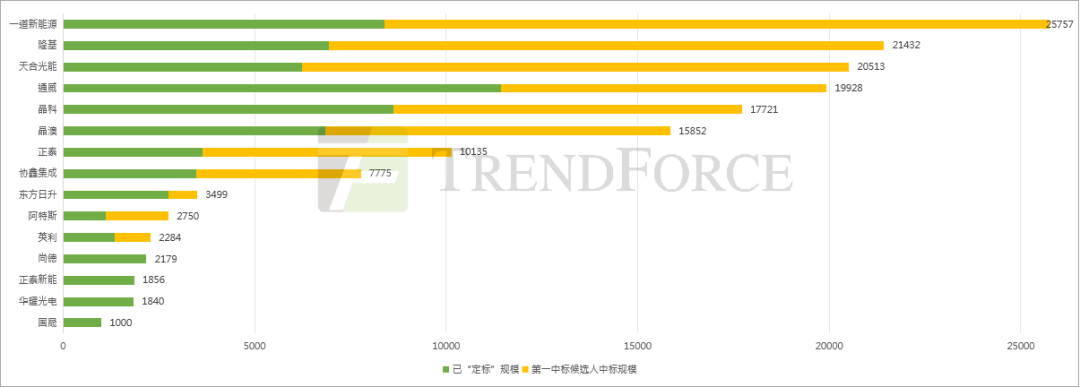

04一线企业中标规模占比46%,一道新能源组件中标量排名第一

从组件中标结果来看,2023年已公布中标结果及中标候选人的规模达206.36GW,含已定标规模118.3GW,第一中标候选人规模88GW;在已明确中标容量的组件中标结果中,晶澳、晶科、隆基、天合四家一线企业中标规模达75.52GW,占比达46.4%;TOP5企业(一道新能源、隆基、天合光能、通威、晶科)中标规模达105.35GW,占比64.73%。

值得注意的是一道新能源、通威、正泰等二线企业中标量增长较快、特别是一道新能源凭借约25.8GW的组件中标量,跻身2023年国内光伏组件中标规模第一宝座;通威2023年组件中标规模也近20GW左右。

图:2023年国内光伏组件招标采购中标规模,单位:MW

总体来看,2023年光伏组件招投标市场规模实现成倍增长,N型组件招标量增速较快,快速占领市场主流地位;此外,大尺寸、高功率及双面组件也成了市场的主流趋势,随着P-N组件价差逐步缩小,同价时代已经到来;一线组件企业中标规模占比46%,二三线组件企业势头强劲,中标容量持续攀升,不断冲击龙头地位。

扫码下载智通APP

扫码下载智通APP