硅业分会:工业硅现货价格下行空间有限 预计在春节后有上涨趋势

智通财经APP获悉,1月24日,硅业分会发布工业硅周评称,近期工业硅生产厂家询单较少,下游采购商存在压价情绪,成交较不顺畅,但是供应有减少,需求总体稳定,叠加近期价格临近成本线,在供需关系和成本支撑下,工业硅现货价格下行空间有限。春节过后,预计下游会迎来新一轮补库,市场询单和成交情况将会有所改善,预计工业硅现货价格在春节后有上涨趋势。

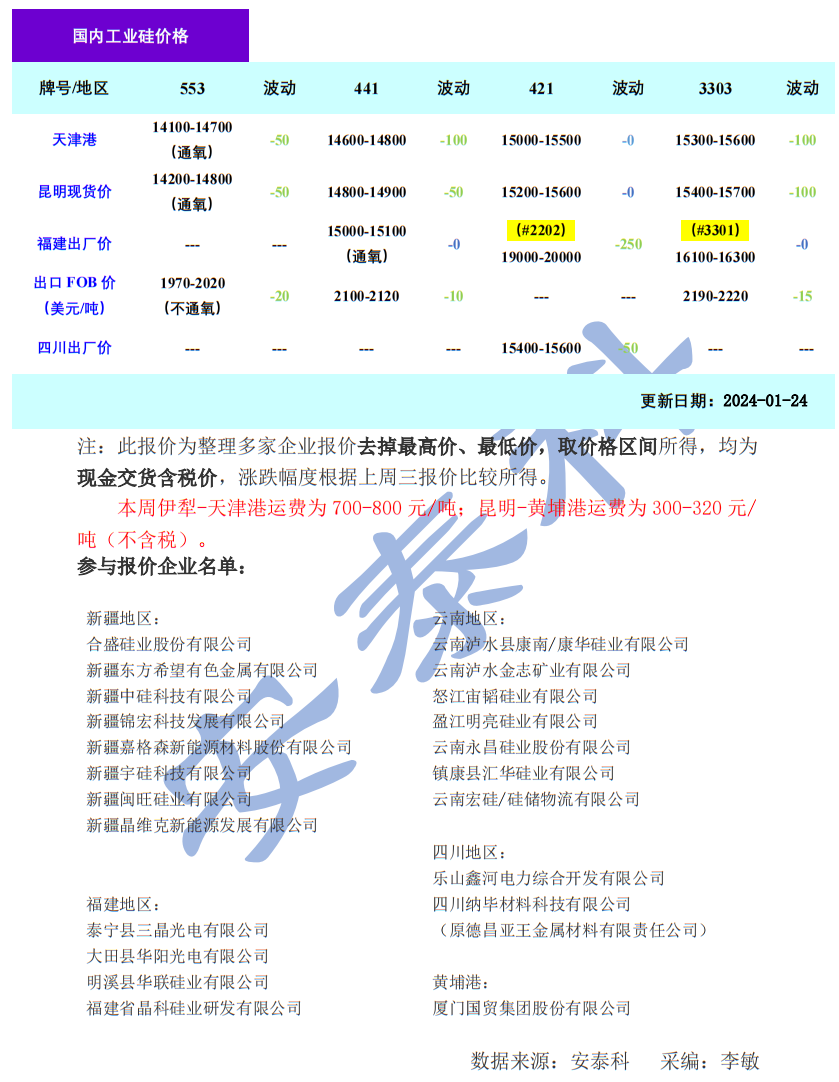

本周工业硅现货价格继续小幅下跌。冶金级工业硅主流价格14100-14800元/吨,下跌50-100元/吨,化学级工业硅主流价格为15000-15700元/吨,下跌50-100元/吨。过去一周(1月18日-24日)工业硅主力合约2403收盘价格从13270元/吨震荡波动至13385元/吨,最终上涨115元/吨,涨幅为0.87%。FOB价格下跌10-20美元/吨。

本周工业硅现货价格继续下跌,主要原因是节前备货基本结束,下游采购意愿较弱,另存在部分企业降价去库的情况,价格小幅下降;但是跌势放缓,是因为目前价格已在部分企业成本线,对企业造成一定压力,企业挺价情绪较浓。从供应端来看,西北地区部分停炉硅厂仍未恢复,西南地区继续维持低开工率,且1月份有进一步减产,整体供应量减少。从需求端来看,有机硅方面,价格上涨主要是受现货供应量减少,且下游有节前备货需求的影响,内蒙地区两大单体厂仍在检修,整体开工率变化较小,对工业硅需求稳定;多晶硅,受n型硅料较为短缺和下游硅片节前备货需求的影响,价格继续上涨,产量继续增加,对工业硅需求增加;铝合金方面对工业硅需求稳定。

据海关数据,12月份工业硅出口5.16万吨,环比增加8.40%,同比增加6.61%,较11月份出口小幅上升,主要出口增量为欧洲地区。分国别和地区来看,对日本出口0.92万吨,环比增加2.22%,对韩国出口0.53万吨,环比减少1.22%,对欧洲出口0.90万吨,环比大幅上升73.08%。2023年,工业硅累计出口57.30万吨,同比减少11.98%。

扫码下载智通APP

扫码下载智通APP