群智咨询:传统车企与新势力博弈加剧 “出海”和“智驾”成关键词

智通财经APP获悉,群智咨询称,进入2024年后,由于全球经济仍处于弱恢复阶段,在芯片和产能不再成为决定汽车销量的因素之后,汽车市场将呈现长期缓慢复苏的态势,而其中新能源汽车的加速渗透将成为影响行业格局变化的关键。中国内地市场作为全球新能源渗透率最高的市场,不论是竞争环境的激烈程度还是技术升级趋势都注定将引领全球,也因此成为竞争红海区域。在此期间不论是新兴的新能源汽车品牌还是传统车企,都将面临前所未有的机遇和挑战,而“智能驾驶”和“全球化”是车企实现长期经营和品牌成功的要点,即持续布局高阶智能驾驶技术,面向全球市场发力将是未来成功的关键。

全球篇:芯片瓶颈不在,通胀落底下汽车产业走向良性局面

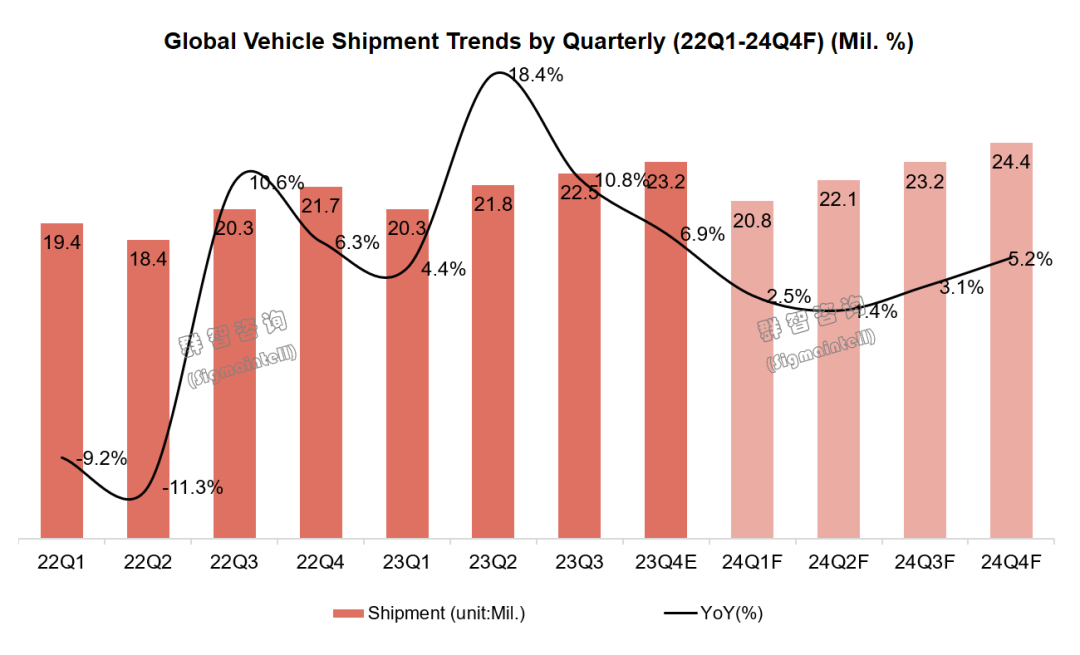

纵观2023,全球汽车产业如计划般从沉睡中苏醒,芯片供应、行业竞争等分别从供给端和需求端发力,促使全年汽车销量极大回升。群智咨询数据显示,2023年全球汽车出货约为8780万台,同比增长达到10%。从季度走势来看,源于2022年二季度全球疫情再次爆发的因素加上芯片不足汽车产量大幅减少,因此2023年二季度同比增速相对最快,但从环比绝对出货量来看全年四个季度均保持着平稳增长,可见汽车产业的复苏相对平稳而非一蹴而就。根据群智咨询预测,2024年全球汽车出货量将继续稳步增长,但受限于2023年较高的增长基数,每季度增幅均会在5%以内,预计全年销量有望达到9050万台,同比增长约3%。

中国内地篇:格局重塑加剧,“出海”和“智驾”成全年关键词

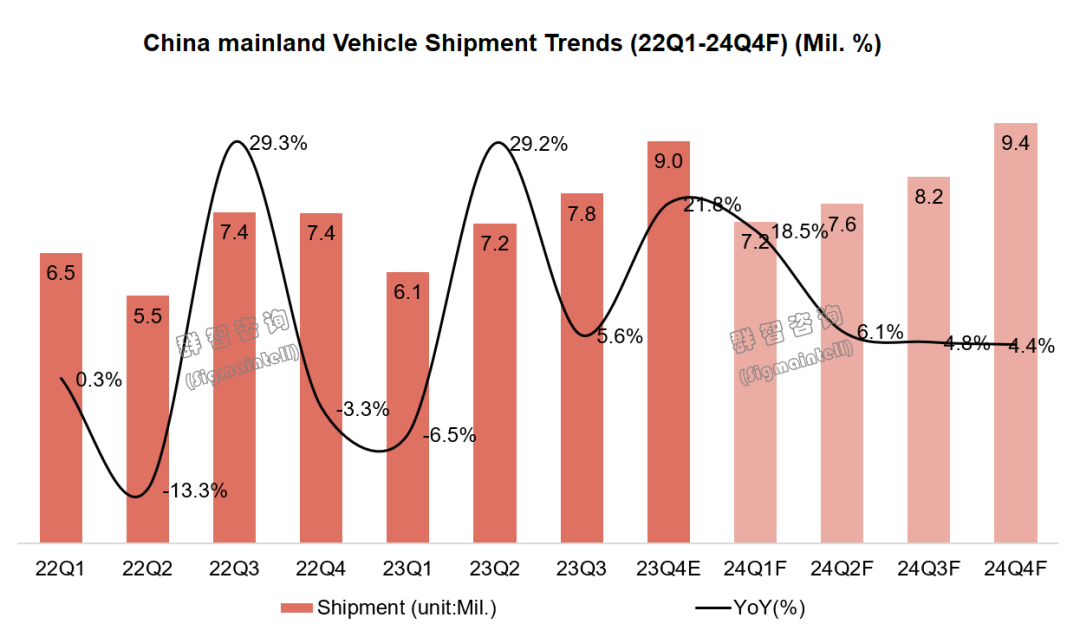

2023年,中国内地地区汽车市场历经低谷与高潮,最终迎来了历史销量高峰。群智咨询统计数据显示,2023年中国内地地区汽车销量首次达到约3000万辆,同比增长约12%,创历史新高。在不断内卷的中国内地市场,“出海”和“智驾”成为2023年度继“新能源”和“自主品牌”之后的重要关键词,见证着中国汽车市场的发展。出口数据方面,2023年全年出口量达到491万辆,同比增长高达58%,中国也因此首次成为全球汽车出口量第一的国家。根据中国海关统计的相关数据,2023年全年国内汽车企业出口贸易金额同比增长近50%,在销量增长之外出口均价也持续提升,中国汽车产业正向着的全球市场头部迈进。

在出口之外,“智驾”作为2023年度的另一大关键词也尤为关键,根据群智咨询数据,2023年中国内地地区搭载L2以上智能驾驶功能的新车渗透率达到70%以上,相比2022年提升约10个百分点,预计到2028年前渗透率将超过90%。随着国内逐步落地L3级自动驾驶相关政策,预计国内智驾技术及安全性将实现一大步跨越。群智咨询预测,2024年国内高阶智能驾驶搭载率及汽车出口率将进一步快速提升,将带动国内汽车销量持续增长,预计2024年中国内地地区汽车销量将突破3200万台,同比增长约8%。

车企篇:传统车企与新势力博弈加剧,新能源赛道成竞争红海

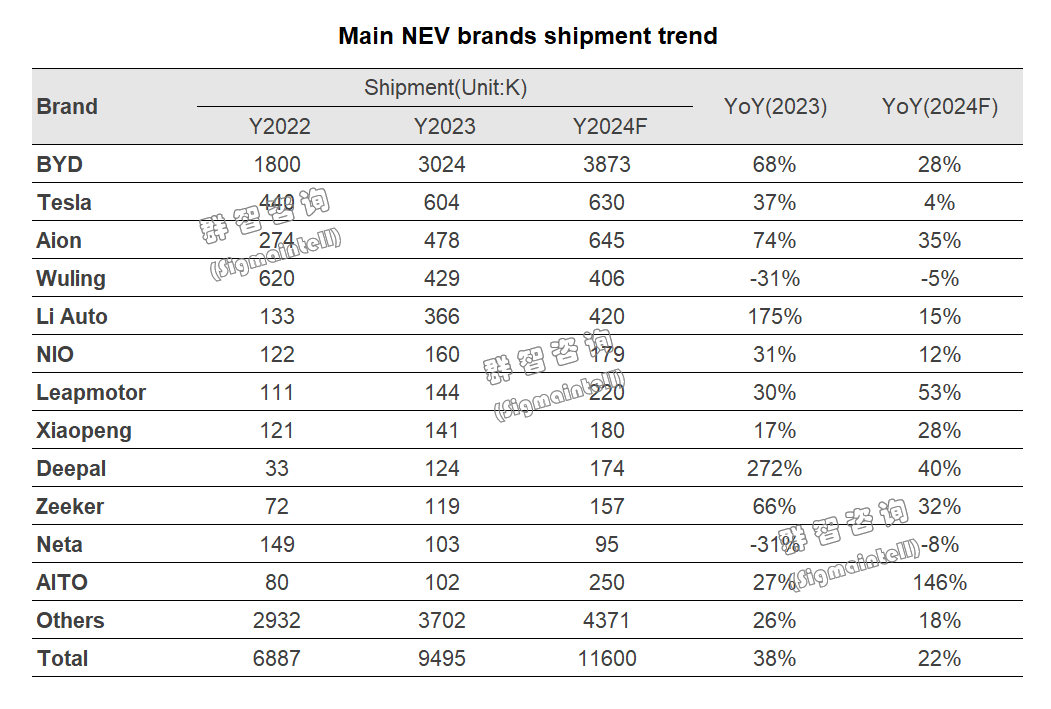

群智咨询统计数据显示,2023年中国内地地区新能源汽车销量达到约950万台,同比增长38%,渗透率达到32%,高于2022年约6个百分点。作为传统车企与新势力车企的关键博弈点,新能源汽车市场在持续增长的情况下竞争也愈发激烈。根据群智咨询统计,2023年中国内地地区主要新能源汽车品牌(NEV)中,比亚迪仍以302万台销量的成绩位居国内新能源车销量榜首,其次特斯拉中国、埃安、理想等也均有优秀的表现,除此之外众多自主新能源品牌在相互竞争中也颇有亮点。

从具体厂商来看:

比亚迪(BYD)

比亚迪汽车2023年成功完成销量目标,历史性地突破300万台,同比增长68%,稳坐国内乘用车企及全球新能源车企销量首位。目前比亚迪汽车销量基本盘来自于王朝和海洋两大核心系列,此外由于近一年布局的腾势(Denza)品牌在大型MPV市场的发力,成功实现了品牌向上的突破。随着2023年下半年后方程豹、仰望等高端品牌的上市交付,比亚迪有望进一步实现品牌价值提升,2024年后比亚迪全系车型将完整覆盖0—100万元区间,也将是国内首个实现全价位段布局的自主汽车品牌。根据群智咨询预测,比亚迪汽车2024年销量预计将突破380万台,同比增长28%,增速较2023年有所下降,一方面,由于国内其他厂商在新能源汽车赛道的布局也广泛落地,技术方面与比亚迪的差距逐步缩小;另一方面由于日益竞争激烈的市场环境,部分原先性价比不如比亚迪的品牌也开始进行价格下调策略,这将对比亚迪2024年的销量增长带来一定的冲击。

特斯拉中国(Tesla)

特斯拉中国2023年中国内地地区销量约63万台,同比增长37%,在国内的市场地位仍仅次于比亚迪。但随着国内自主汽车品牌在三电技术和智能驾驶、智能座舱方面的奋力追赶,目前其产品技术优势相对其他品牌已大幅减少,此前其一度领先的自动驾驶也逐渐被小鹏、华为厂商等追赶并形成超越。从销量增速来看,除比亚迪之外,理想、埃安、极氪、深蓝等品牌于2023年均已超过特斯拉,这也为特斯拉2024年中国地区的市场形势点亮了危险的信号灯。尽管旗下Model3/Y等陆续升级到HW4.0平台,但其生产成本降低的优势并未能体现在产品售价上,在竞争激烈的中国市场高性价仍然是市场竞争的关键。

根据群智咨询预测,特斯拉中国地区2024年销量预计将为630万台,同比增长4%左右。由于特斯拉新款皮卡车型未能在国内销售,此前一度火热的Model2车型也预计将推迟发布,特斯拉2024年中国地区销量基本盘仍然属于ModelY车型,但随着小鹏G6、智己LS6等更多产品施予的压力,特斯拉欲实现持续高增长则需要再次从产品成本及售价方面多家考量。

广汽埃安(Aion)

2023年广汽埃安国内销量约47.8万台,同比增长74%,位居全球纯电品牌销量第二,新能源汽车品牌第三。埃安凭借背靠广汽供应链的优势,以及旗下AionS/Y车型出色的乘用空间及性价比,取得了消费者的极大认可,并且在商用出行汽车品牌中,目前在中国内地南方地区和比亚迪基本处于共同垄断地位。2023年,广汽埃安的发展更是取得了质的突破。一方面,作为基石的埃安品牌凭借Aion S、Aion Y、Aion V等走量车型形成了稳定的品牌口碑,产品以极高的质价比在20万元以内的市场占据稳定的份额,提供了广汽埃安实现向上的基盘。

另一方面,昊铂品牌的高端化已初见成效,昊铂GT作为中国新能源车首款超跑量产代表车型,获得了广泛的关注度。此外,广汽埃安在出海方面积极投入,首款出口车型AION Y Plus已开始在东南亚市场正式上市,未来广汽埃安将逐步覆盖全球市场,目标是成为中国自己的“大众”或“丰田”。群智咨询预测,广汽埃安2024年销量预计将64.5万台,继续保持着35%的同比高增长。

五菱汽车(Wuling)

2023年五菱新能源汽车国内销量约42.9万台,同比下滑31%,作为2021年开始与比亚迪同时抢跑的新能源汽车品牌,过去一年未能实现持续增长。五菱新能源汽车目前市场销量主力仍为A00级别小型车,虽然陆续推出了尺寸更大的A0和A级车型,但由于其他厂商的竞争加入,原本品牌价值较为有限的五菱则难以实现向上突破。群智咨询预测,五菱新能源汽车2024年销量预计将为40.6万台左右,随着低端小型车的市场逐渐饱满和竞争加大,销量同比仍然会小幅下滑。

理想汽车(Li Auto)

理想汽车2023年销量达到36.6万台,同比增长175%,从销量增速和主力车型来看是国内表现最好的车企。理想汽车依靠在中大型家用SUV赛道的耕耘,其“车和家”的产品理念使得其对终端用户的需求理解十分透彻,旗下汽车产品也因此广受消费者认可。在过去的一年即新能源汽车赛道的上半场,理想汽车已经处于领先位置,未来随着Mega等更多纯电车型的投入以及中低端车型的下探,有望在未来的新能源赛道下半场继续保持其市场领先地位。但由于其他厂商也陆续对其产品及市场定位人群展开了极为透彻的研究,如问界、零跑等品牌新车型的布局,进入到2024年后其销量增速将会受到一定的影响,而“价格战”仍将主导品牌间的竞争格局。群智咨询预测,2024年理想汽车销量预计将达到420万台,预测相对保守,其中缘由主要是来自于问界品牌的崛起和强有力的竞争。

蔚来汽车(NIO)

蔚来汽车2023年销量约为16万台,同比增长31%,虽然从2023年上半年来看市场表现较为低迷,但随着下半年新款ES6的推出以及剥离换电权益带来的价格下探,其全年销量得到一定程度的回暖。进入2024年后,由于蔚来汽车已全部完成NT2.0平台全车型迭代,以及其蔚来主品牌除小改款以外并没有新车型计划于本年交付,因此预计在产品维持当前售价水平的情况下销量难以有可观增长。而进入到2024年下半年后随着搭载NT3.0新平台和800V技术的子品牌上市后,其市场表现将有望实现复苏,并站稳国产中高端新能源品牌第一梯队。群智咨询预测,2024年蔚来汽车销量有望达到17.9万台,同比增长12%,影响增长的主要驱动因素将是价格策略和新品牌的上市效应。

零跑汽车(Leapmotor)

零跑汽车2023年国内销量14.4万台,同比增长30%。虽从上半年来看销量略有下滑,但短暂的低谷难以阻挡其市场复苏的动力。进入2023年下半年零跑汽车优化了现有车型C11/C01的产品线及成本定价,使得其销量迎来了大幅增长,而斯特兰蒂斯集团对其股权的收购更是为其未来的发展注入了资本。2024年后由于零跑汽车旗下基于更低成本的新技术平台发布,以及大空间高配置的车型C10和C16等的陆续上市,其产品竞争力将进一步得到体现。从2023年全年来看,“价格战”充斥着整个汽车市场,而率先带起这一风向的正是零跑汽车,该品牌将会是加快国内智能座舱和智能驾驶向中低端市场普及的风向标。群智咨询预测,2024年零跑汽车销量有望突破20万台大关达到22万台,同比增长高达53%。其产品价值向上将会对理想、小鹏等厂商带来一定的影响。

小鹏汽车(Xiaopeng)

小鹏汽车2023年销量约为14.1万台,同比增长30%。单从上半年来看其销量一度跌至谷底,而其销量受阻的主要原因在于其产品发布节奏受2022年末发布车型G9市场反馈较差的影响较大,加上同期竞品理想L9、L8等车型的问世,小鹏汽车面临很大的困境。而进入2023年中及下半年后,凭借着P7i/G9车型的改款和G6的高性价比,以及率先推出了800V高压快充压铸一体化平台,其销量迎来极大的回暖,特别是其处于国内领先水平的XNGP自动驾驶功能是其产品核心之一。

进入2024年后,虽有大众集团的注资,但小鹏欲实现稳定增长除了在能够维持其自身产品竞争力的同时,还需要对成本、售后等各方面做好管控,在面对智己、问界等产品冲击的同时,只有维持自身质量和口碑方能稳住阵脚,而全新换代的P7车型和新G7将会是小鹏汽车成功的关键。群智咨询预测,2024年随着小鹏汽车产品线的规划完善和智能驾驶XNGP功能在全国陆续落地,销量有望达到180万台,同比增长超过50%。

深蓝汽车(Deepal)

深蓝汽车2023年销量约12.4万台,同比增长高达272%,作为长安汽车旗下的全新新能源品牌,凭借优异的性价比已快速在中国市场获得了市场认可。从产品布局来看,深蓝汽车同时加注轿车和SUV赛道,主发力增程式车型,对于理想汽车的战略复制十分成功,也因此成功在20万元内市场站稳脚跟。进入到2024年后,除全新推出两到三块新车型之外,深蓝汽车还将在智能化方面加大投入,弥补这部分相对的不足。市场布局方面,深蓝汽车还计划陆续登入东南亚、欧洲、美洲、中东等区域,目标实现品牌全球化。群智咨询保守预测,2024年深蓝汽车销量将达到17.4万台,而随着出海战略的逐步成功,其销量有望在国内基础上进一步增长。

极氪汽车(Zeeker)

极氪汽车2023年国内销量约11.9万台,同比增长66%。作为吉利汽车集团旗下的高端纯电品牌,旗下Zeeker001单品车型在国内市场获得了巨大成功和认可,虽于2023年陆续推出了Zeeker009/X等品牌,但销量主力仍然来自于001,可见其产品和市场定位优势明显,进入2024年后,随着007等新车型开启交付极氪汽车有望进一步拓宽市场。在海外布局方面,2023年极氪汽车先后登陆多个国家及地区,并进军汽车欧洲市场大本营,率先在瑞典和荷兰设立首批海外线下门店,这是极氪汽车出海战略的重要一步。群智咨询预测,2024年极氪汽车销量预计将达到15.7万台,同比增长32%。

哪吒汽车(Neta)

哪吒汽车2023年销量约10.3万台,同比下滑31%,是目前仅存新势力车企五强中唯一下滑的品牌。由于ToB市场趋近饱和,哪吒汽车在To C市场的薄弱愈发凸显,其哪吒S/GT等计划实现品牌向上冲击消费市场的车型并未取得成功。纵观整个2023年,哪吒汽车存在着产品换代节奏乱、新品定价高、市场营销投入少等问题,而其中营销问题是其销量下滑最为关键所在,持续进入消费者视野及获得品牌认可度对于汽车行业的新玩家是十分必要的。

2023年已然成为历史,进入2024年后哪吒汽车如要走出低谷,首先需要修正产品定价策略和产品换代策略,汽车需要加大市场营销力度,在国内市场做好宣传。此外对于海外市场也要积极布局,目前中国内地地区新能源汽车渗透率远高于全球平均水平,国内市场将日益愈发内卷,出海将会是实现销量向上和盈利的重要一步。群智咨询预测,2024年哪吒汽车国内销量仍然难以增长,预计将达到9.5万台左右,相比2023年下滑8个百分点。但相信随着哪吒汽车内部的调整以及加速出海行动,预计在一年后有望脱离目前的困境。

问界汽车(AITO)

问界汽车2023年销量为10.2万台,同比增长27%。在2023上半年由于国内市场新品迭代加快以及“价格战”的影响,问界汽车的销量略显低迷,上半销量仅2.3万台。但随着M5和M7智驾版本的更新及价格下探,加上华为全新高阶智能驾驶ADS2.0和HamonyOS智能座舱的赋能,进入下半年后问界汽车销量迎来极大反转,从单车型销量来看一度逼近理想L系列。进入2024年后,随着M9车型的落地交付和M5车型的迭代更新,预计问界汽车将凭借其绝佳的产品力和渠道,预计将未来一年内和其他厂商的持续博弈中保持增长。根据群智咨询预测,2024年问界汽车销量预计将达到25万台,同比增长接近150%。

扫码下载智通APP

扫码下载智通APP