中指研究院:房地产项目白名单快速落地 1月信用债发行量达近五月高点

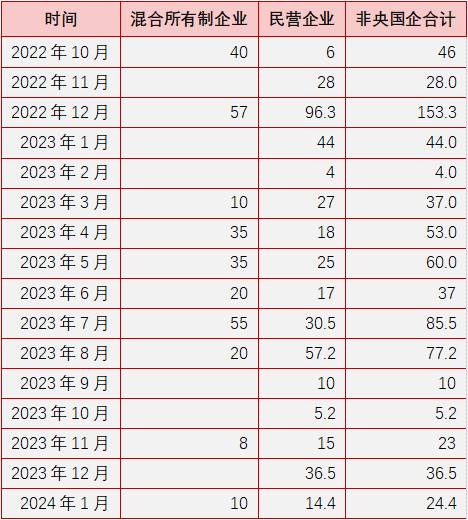

智通财经APP获悉,多地第一批房地产项目白名单在1月底陆续落地。受上年和上月低基数影响,1月房地产信用债发行总量同环比均显著增长,发行量达到近五月高点。其中,美的置业、绿城等2家民营和混合所有制房企成功完成信用债发行,发行金额合计24.4亿元,发行规模和发行家数较上月明显减少。保利、中海、首开、铁建等央国企月内信用债发行量较高,均超30亿元,且平均期限较长,多笔债券期限长达五年,融资优势凸显。

融资政策:金融监管部门再出台融资支持性政策

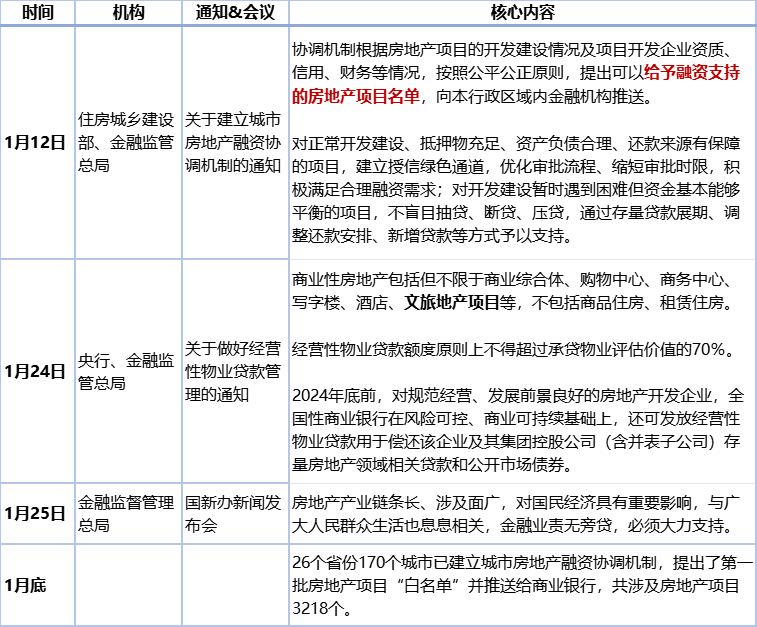

建立房地产融资协调机制

1月12日,住建部、金融监管总局要求各地级及以上城市建立房地产融资协调机制,搭建政银企沟通平台,推动房企与金融机构精准对接。26日,住建部召开城市房地产融资协调机制部署会,35个重点城市相关负责人参会,旨在加快落实相关举措,加大项目融资支持力度,同时多地第一批房地产项目白名单在1月底陆续落地。

从发布通知到第一批项目落地,历时不足1个月,房地产融资协调机制推进节奏较快。本次融资支持从企业转到项目,对集团公司债务风险和项目公司开发运营风险进行有效区分,可以避免金融机构对债务违约房企的所有项目搞“一刀切”,部分出险房企项目入围“白名单”。

各地第一批项目申报逐渐落地,也意味着房地产融资支持政策取得了实质性推进,有利于稳定预期、稳定市场。同时,核心一二线城市有望继续优化需求端政策,上海放松非户籍单身购房限制,苏州全面取消限购,广州放开120平米以上的住房限购,促进购房需求释放。需求端和企业端政策协同发力,叠加“三大工程”配套政策加速落位,有望推动房地产市场逐渐企稳。

放宽经营性物业贷适用范围、使用范围

1月24日,央行、金融监管总局联合印发《关于做好经营性物业贷款管理的通知》。监管首次对商业银行经营性物业贷款业务进行明确,明确经营性物业贷款的定义,并将商业性房地产范畴扩围;同时明确贷款额度和贷款期限等内容,拓宽资金用途,扩大经营性物业贷款使用范围。经营性物业贷款发放强调科学区分房地产开发企业与集团控股公司风险,延续了此前支持房企融资政策。经营性物业贷款可投向商业性房地产范围扩大至文旅地产;同时承贷额度有所提高,有助于提升房企可贷资金规模,增加房企可支配资金。

表:近期房地产融资政策摘要

资料来源:中指研究院综合整理

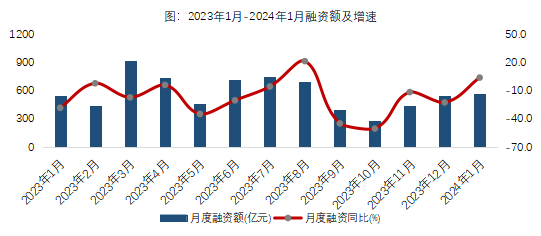

融资概况:1月融资规模同环比小幅上升

中指研究院监测,2024年1月房地产企业债券融资总额为570.3亿元,同比增长4.1%,环比增长5.3%。行业债券融资平均利率为3.24%,同比下降1.04个百分点,环比下降0.47

数据来源:中指数据CREIS

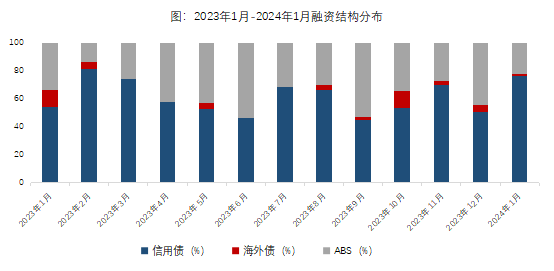

融资结构:信用债发行量大增,ABS发行量下降

从融资结构来看,1月,房地产行业信用债融资438.5亿元,同比大幅增长47.6%,环比增长60.3%,占比76.9%;海外债发行金额7.0亿元,同比下降41.1%,环比下降75.3%,占比1.2%;ABS融资124.8亿元,同比下降32.0%,环比下降48.0%,占比21.9%。

数据来源:中指数据CREIS

受上年和上月低基数影响,1月信用债发行总量同环比均显著增长,发行量达到近五月高点。其中,美的置业、绿城等2家民营和混合所有制房企成功完成信用债发行,发行金额合计24.4亿元,发行规模和发行家数较上月明显减少。保利、中海、首开、铁建等央国企月内信用债发行量较高,均超30亿元,且平均期限较长,多笔债券期限长达五年,融资优势凸显。

表:2022年10月-2024年1月各类企业信用债发行统计

备注:规模单位为亿元 数据来源:中指数据CREIS

ABS发行金额同环比大幅下降,发行量仅过百亿左右,规模整体呈下降趋势。其中,CMBS/CMBN是发行规模最大的一类资产证券化产品,占比达54.4%,供应链ABS占比26.3%,类REITs占比19.3%。。

融资利率:债券融资利率同环比下降

从融资利率来看,本月债券融资平均利率为3.24%,同比下降1.04 个百分点,环比下降0.47个百分点。本月各渠道融资成本均呈下降态势,带动融资综合平均利率下降。其中,信用债平均利率为3.23%,同比下降0.64个百分点,环比下降0.38 个百分点;海外债平均利率为4.0%,同比下降2.79个百分点,环比下降1.56个百分点;ABS平均利率为3.23 %,同比下降0.77个百分点,环比下降0.38个百分点。

企业融资动态:保利发展发行额度最高,苏高新成本最低

从典型房企债券发行来看,本月保利发展融资额度最高,合计90亿元,苏高新平均融资利率2.37%,融资成本最低。

表:典型企业2024年1月债券发行统计

扫码下载智通APP

扫码下载智通APP