海通证券:美国未来“去通胀”有波折 今年仍有4次降息可能

美国通胀小幅下行。1月美国CPI同比为3.1%,较2023年12月下行0.3个百分点;季调环比为0.3%,与2023年12月持平。

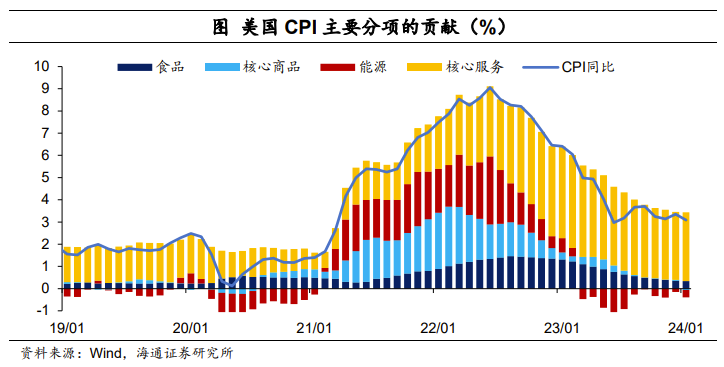

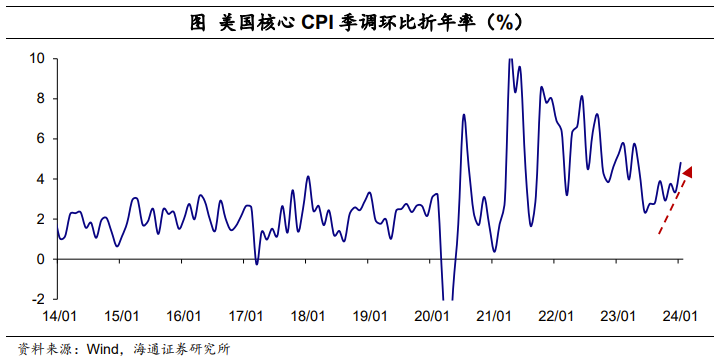

核心CPI同比为3.9%,与2023年12月持平。不过,核心CPI季调环比回升至0.4%,为2023年5月以来高点。尤其是,1月核心CPI季调环比折年率也回升至4.8%,为2023年4月以来高点。整体来看,核心通胀下行遇阻,道路仍较为曲折。从CPI主要分项的贡献来看,1月通胀小幅下行的主要贡献来自能源价格的回落。1月能源价格同比为-4.6%,环比为-0.9%,跌幅均较2023年12月有所扩大,推动了通胀的下行。

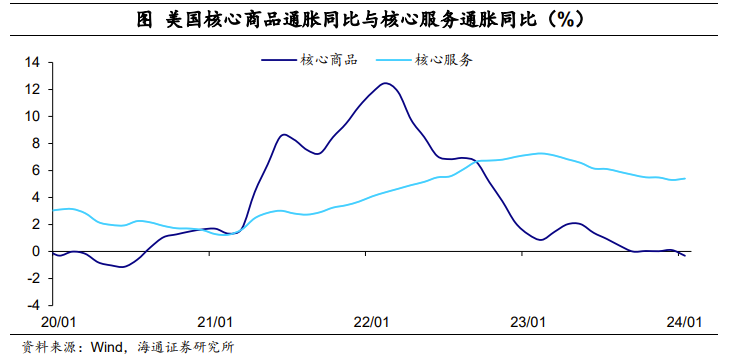

从结构来看,核心通胀下行受阻的根源在于核心服务。一方面,核心商品通胀继续下行。1月核心商品通胀同比由正转负至-0.3%,为2020年7月以来首次;核心商品通胀环比跌幅也扩大至0.3%,为2023年7月以来低点。可见,核心商品仍在有力地推动核心通胀下行。这一定程度上与二手车价格继续回落有关,1月二手车价格同比跌幅扩大至3.5%,环比也由正转负至-3.4%。

另一方面,核心服务通胀有所反弹。1月核心服务通胀同比为5.4%,较2023年12月上行0.1个百分点;尤其是核心服务通胀环比上行0.3个百分点至0.7%。核心服务通胀是阻碍核心通胀下行的关键。

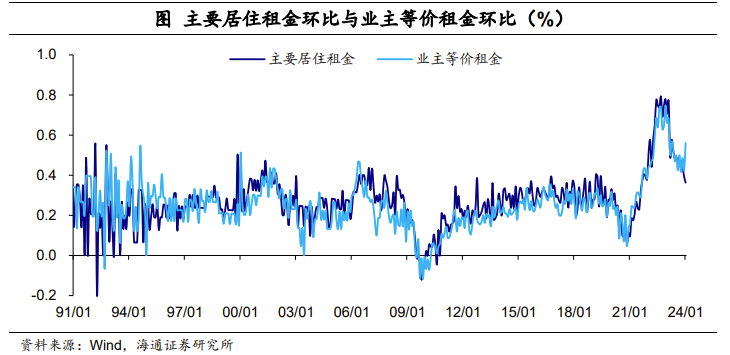

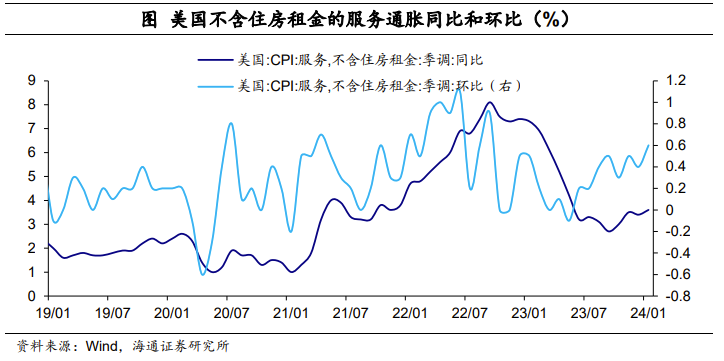

可见,核心服务仍是“去通胀”路上的主要阻碍。其中,最主要的因素仍是租金通胀。1月主要居住租金和业主等价租金同比继续回落;但主要居住租金通胀环比持平0.4%,业主等价租金通胀环比扩大至0.6%,为2023年4月以来高点。

此外,除住房外的服务通胀压力也较大。1月除住房外的服务通胀环比为0.6%,为2022年9月以来高点;同比也高达3.6%,为2023年5月以来高点。

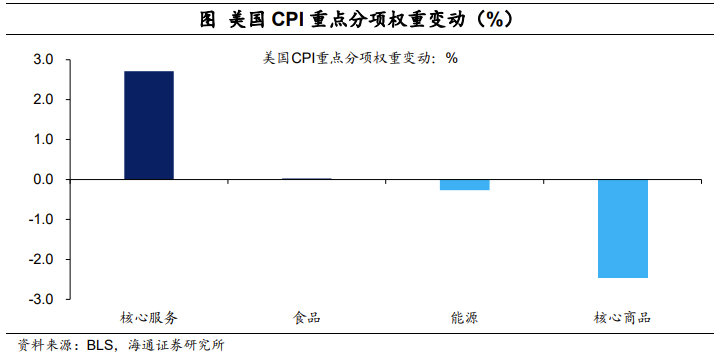

此外,CPI权重调整也有一定影响。美国劳动局在年初调整了CPI的权重分布,明显上调了核心服务的权重,相对2023年,权重上调了2.7个百分点至60.9%(上一年的权重也上调了0.6个百分点)。而核心商品通胀权重明显下调了2.5个百分点至18.9%;并且能源权重也下调了0.3个百分点。考虑到美国核心通胀下行阻力的主要根源在于核心服务,权重的上调或意味着未来“去通胀”路径将仍有波折。

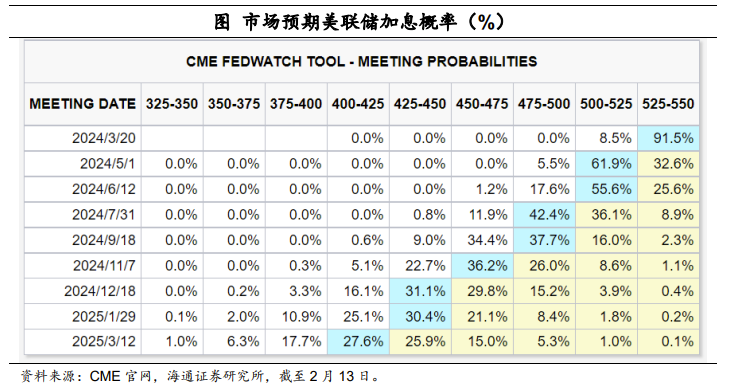

根据CME观察显示,截至2月13日,市场预期美联储大概率将在5月降息;不过,预期2024年有4次左右的降息可能,相比通胀数据公布前有所减少。

风险提示:美联储货币政策超预期。

本文转载自微信公众号:梁中华宏观研究,作者:李俊、梁中华;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP