中指研究院:1-4月新房销售降幅扩大 消化存量房产政策待发力

智通财经APP获悉,5月17日,中指研究院最新报告显示,1-4月新建商品房销售面积2.9亿平米,同比下降20.2%。4月,房地产市场调整态势未改,全国新建商品房销售面积、金额同比降幅较大。月底政治局会议释放了更加积极的信号,提出“统筹研究消化存量房产和优化增量住房的政策措施”,明确楼市政策方向后,核心城市加快优化限购,如北京、深圳、天津放松限购,杭州、西安放开限购政策。近期部分城市政策效果已略有显现,核心城市新房项目到访量、二手房带看量均有所增加。

主要指标

需求

1-4月新建商品房销售面积2.9亿平米,同比下降20.2%

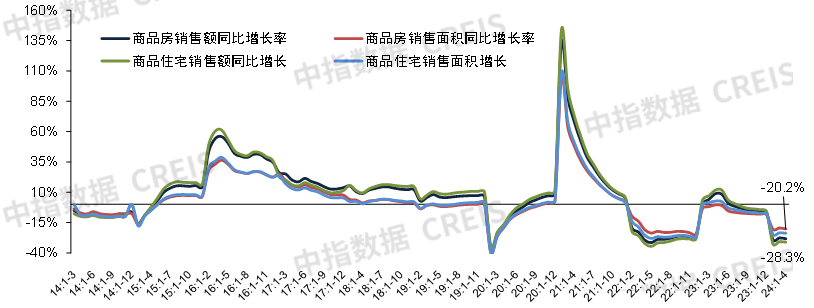

图:2014年至今全国新建商品房和住宅累计销售面积以及销售额同比增速

销售面积:2024年1-4月,新建商品房销售面积为2.9亿平方米,同比下降20.2%,4月单月商品房销售面积为6584万平方米,同比下降22.8%(单月增速为调整基数后测算,下同)。其中,新建住宅销售面积为2.5亿平方米,同比下降23.8%,办公楼销售面积同比增长0.5%,商业营业用房销售面积同比增长2.9%。

销售额:2024年1-4月,新建商品房销售额为2.8万亿元,同比下降28.3%,4月单月商品房销售额为6712亿元,同比下降30.4%。其中,新建住宅销售额为2.4万亿元,同比下降31.1%,办公楼销售额同比增长0.6%,商业营业用房销售额同比下降2.3%。

供应

1-4月房地产开发投资额同比下降9.8%;房屋新开工面积同比下降24.6%,连续2个月降幅收窄

图:2014年至今房地产和住宅累计开发投资及其同比增速

房地产开发投资额:2024年1-4月,全国房地产开发投资额为3.1万亿元,同比下降9.8%;4月单月,全国房地产开发投资额为8846亿元,同比下降10.5%。其中,住宅开发投资额为2.3万亿元,同比下降10.5%,占房地产开发投资比重为75.6%。

房屋新开工面积:2024年1-4月,全国房屋新开工面积为2.4亿平方米,同比下降24.6%,降幅较1-3月收窄3.2个百分点;4月单月,全国房屋新开工面积约为6227万平方米,同比下降14.0%。其中,住宅新开工面积为1.7亿平方米,同比下降25.6%。

房屋施工面积:2024年1-4月,全国房屋施工面积为68.8亿平方米,同比下降10.8%,降幅较1-3月收窄0.3个百分点。其中,住宅施工面积为48.1亿平方米,同比下降11.4%。

房屋竣工面积:2024年1-4月,全国房屋竣工面积为1.9亿平方米,同比下降20.4%,降幅较1-3月收窄0.3个百分点。其中,住宅竣工面积为1.4亿平方米,同比下降21.0%。

资金来源

1-4月房企到位资金为3.4万亿元,同比下降24.9%,降幅收窄

房地产开发企业到位资金:2024年1-4月,房地产开发企业到位资金为3.4万亿元,同比下降24.9%,降幅较1-3月收窄1.1个百分点。

国内贷款:2024年1-4月,国内贷款为5583亿元,同比下降10.1%;占比为16.4%,比上年同期提升2.8个百分点。

自筹资金:2024年1-4月,自筹资金为1.2万亿元,同比下降10.1%,降幅较1-3月收窄4.5个百分点;占比为34.5%,比上年同期提升5.8个百分点。

定金及预收款:2024年1-4月,定金及预收款为1.0万亿元,同比下降37.2%,降幅较1-3月收窄0.3个百分点;占比为29.4%,比上年同期下降5.9个百分点。

个人按揭贷款:2024年1-4月,个人按揭贷款为4953亿元,同比下降39.7%,降幅较1-3月收窄1.3个百分点;占比为14.6%,比上年同期下降3.7个百分点。

中指解读:

4月,房地产市场调整态势未改,全国新建商品房销售面积、金额同比降幅较大。月底政治局会议释放了更加积极的信号,提出“统筹研究消化存量房产和优化增量住房的政策措施”,明确楼市政策方向后,核心城市加快优化限购,如北京、深圳、天津放松限购,杭州、西安放开限购政策。近期部分城市政策效果已略有显现,核心城市新房项目到访量、二手房带看量均有所增加,尤其是杭州和成都取消核心区限购对区域市场活跃度提升产生积极影响,根据中指数据,杭州政策落地后(5.10-5.15),新房、二手房日均成交量较4月日均分别增长25.8%和7.7%;成都二手房在五一假期后(5.6-5.12)成交同比转为增长10.6%。

在消化存量房产方面,4月郑州、南京等城市大力推进“国企收旧换新”模式,此模式下,由国资平台直接收购业主二手房,业主再去购买新房,通过“收旧换新”一方面可以及时解决居民因二手房无法售出导致的换房不畅,另一方面可以稳定二手房挂牌规模,稳定价格预期,同时还可以通过“换新”的方式将需求导入新房市场,实现新房去库存。目前相关政策已取得一定成效,预计后续将有更多城市落实相关举措,若配套资金支持到位,有望促进新房二手房良性循环、释放购房需求。

供应端,4月,在新房销售调整压力不减的影响下,房企拿地意愿仍显不足,房地产开发投资额延续下行态势,新开工面积在低基数下同比降幅继续收窄。4.30中央政治局会议强调要“切实做好保交房工作,保障购房人合法权益”,5月17日下午,国新办将举行国务院政策例行吹风会,介绍切实做好保交房工作配套政策有关情况,预计“保交房”配套政策将继续落实。另外,今年以来融资协调机制成为一视同仁满足不同所有制房地产企业合理融资需求、化解房地产风险的重要举措,1月开始实施以来已取得积极成效,随着项目“白名单”的深入推进,项目建设资金不断落位,未来也有望在稳投资方面产生积极影响。

扫码下载智通APP

扫码下载智通APP