乘联会:5月1-26日新能源车市场零售57.4万辆 同比增长27%

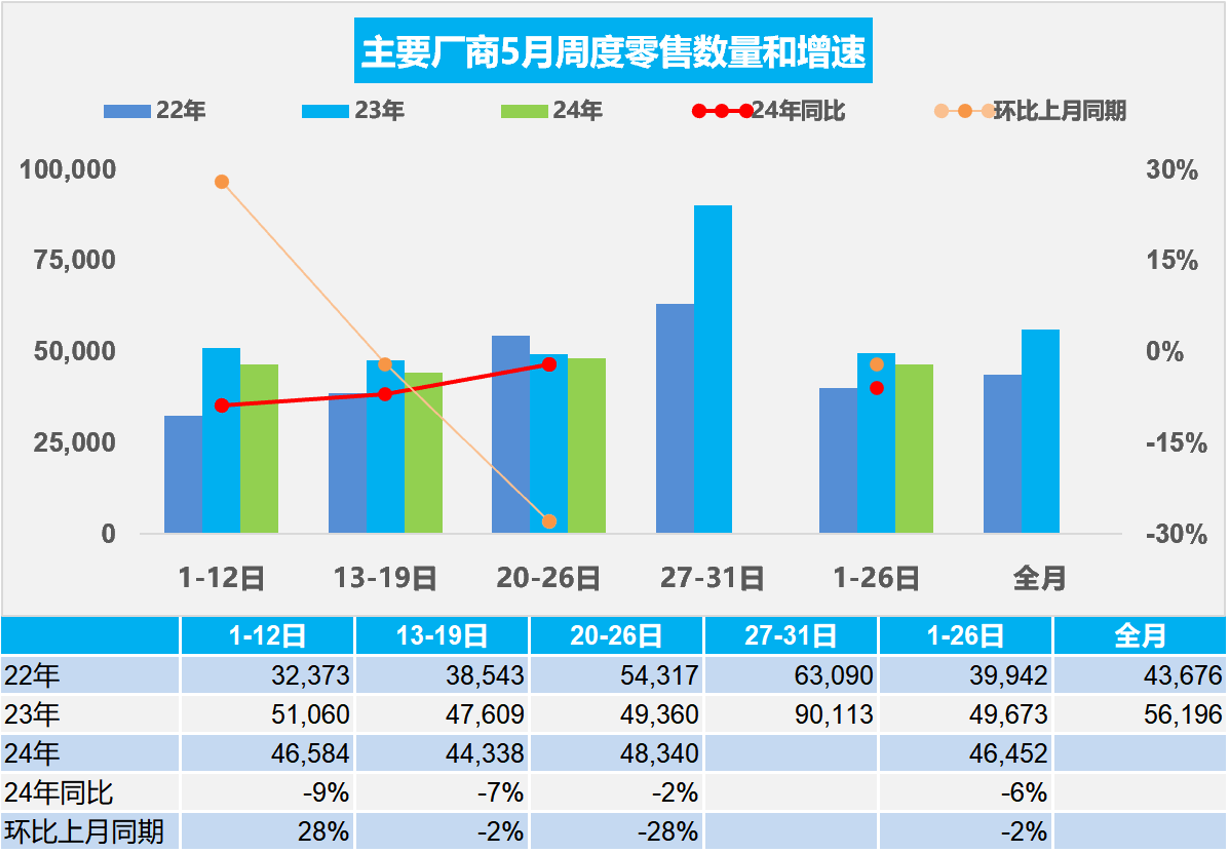

智通财经APP获悉,5月29日,乘联会数据显示,5月1-26日,新能源车市场零售57.4万辆,同比去年增长27%,较上月同期增长2%,今年以来累计零售302.5万辆,同比增长32%;5月1-26日,全国乘用车厂商新能源批发62万辆,同比去年增长25%,较上月同期下降3%,今年以来累计批发336万辆,同比去年增长29%。

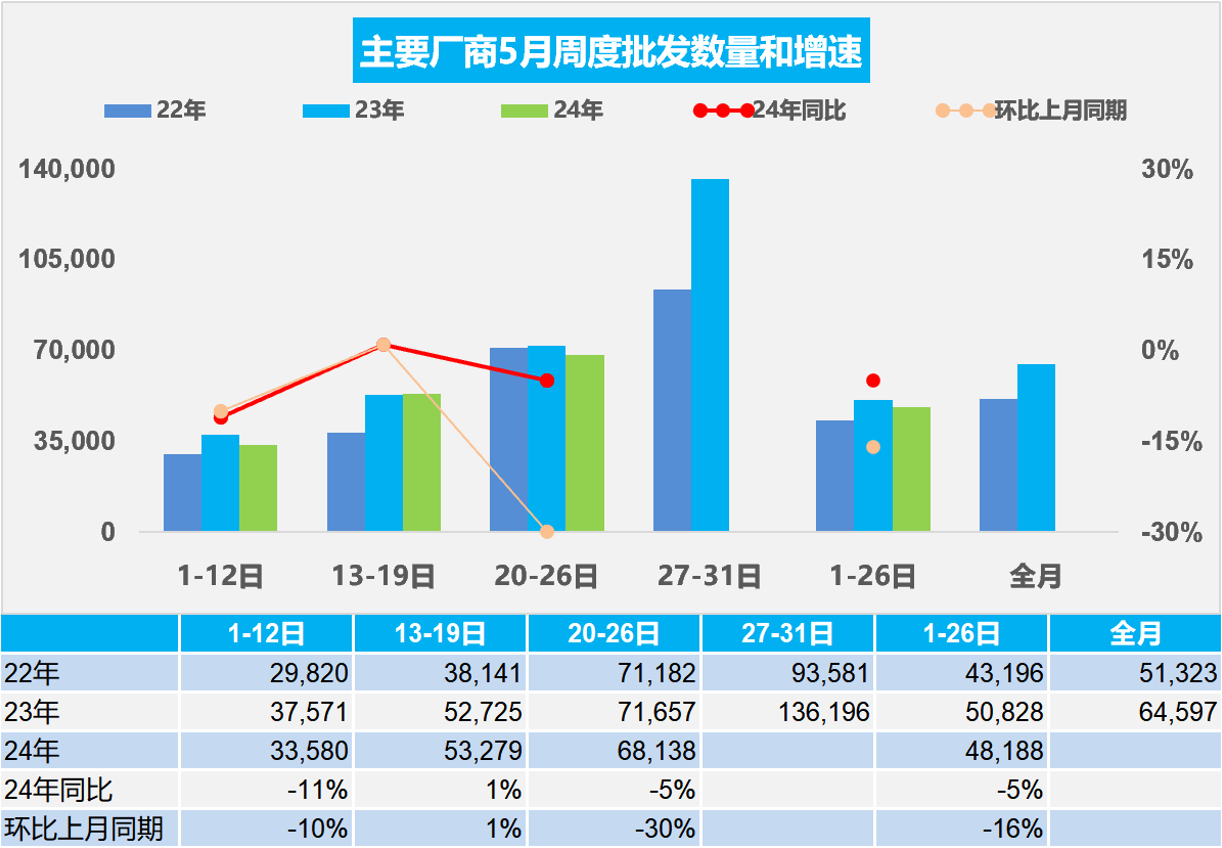

5月1-26日,乘用车市场零售120.8万辆,同比去年同期下降6%,较上月同期下降2%,今年以来累计零售757.5万辆,同比增长5%;5月1-26日,全国乘用车厂商批发125.3万辆,同比去年同期下降5%,较上月同期下降16%,今年以来累计批发880.2万辆,同比增长8%。

2024年5月全国乘用车市场零售逐步回暖

5月第一周乘用车市场日均零售4.7万辆,同比去年同期下降9%,较上月同期增长28%。

5月第二周乘用车市场日均零售4.4万辆,同比去年同期下降7%,较上月同期下降2%。

5月第三周乘用车市场日均零售4.8万辆,同比去年同期下降2%,较上月同期下降28%。

5月1-26日,乘用车市场零售120.8万辆,同比去年同期下降6%,较上月同期下降2%。今年以来累计零售757.5万辆,同比增长5%。

随着“五一”假期的到来以及各地车展的陆续启动,各地营销活动展开,进一步吸引消费者对车市的关注度和购车热情,商家结合厂商政策集客效果较好。

随着夏季的市场淡季临近,车市进入平稳期。4月份,中国制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为50.4%、51.2%和51.7%,三大指数继续保持在扩张区间,对车市的稳定促进有明显作用。

近期新能源规模降本和材料降本效果突出,与传统燃油的竞争更占上风,燃油车压力较大。常规燃油车消费的持续低迷是抑制车市全面回暖的重要因素,此次以旧换新等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展的意义很大,也有利于5月车市的逐步企稳。5月初的燃油车环比4月的回暖表现稍好于新能源车。由于月末的时间跨度同步,4月的最后一周跨度长、基数高,因此5月的本周环比增长异常偏低,下周应该能恢复,全月零售环比应能小幅正增长。

2024年5月全国乘用车厂家销量稳步回暖

5月第一周批发日均3.4万辆,同比去年5月下降11%,环比上月同期下降10%。

5月第二周批发日均5.3万辆,同比去年5月增长1%,环比上月同期增长1%。

5月第三周批发日均6.8万辆,同比去年5月下降5%,环比上月同期下降30%。

5月1-26日,全国乘用车厂商批发125.3万辆,同比去年同期下降5%,较上月同期下降16%;今年以来累计批发880.2万辆,同比增长8%。

今年5月共有21个工作日,与去年相同,但今年连续5天的假期压缩了5月的产销时间间隔,随着夏季的淡季临近,车市进入平稳期。部分燃油车企加大休假力度,实现减产稳定价格和需求,理性减产对市场发展带来供需平衡的稳定效果。5月第三周的厂商产销相对偏低,等月末经销商进货加速、出口数据汇入,全月会回升到同比正增长状态。

随着以旧换新的国家政策落地实施、各地相应政策出台跟进措施,加之车市新品价格战阶段性降温,市场观望群体消费热情被激发,市场应进入相对较好阶段,期待燃油车市场逐步恢复活力。

4月中国汽车实现出口55.6万台增31%

2024年4月中国汽车实现出口55.6万辆,同比2023年4月增速31%、环比上月增长13%,环比走势很好;1-4月中国汽车实现出口187.8万辆,出口增速26%。一季度增速相对前三年的超高增速有所放缓,4月增速回升。今年的主要动力仍是中国产品竞争力提升和欧美市场的小幅增长及俄乌危机下俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的燃油车出口竞争力提升带来的出口增大。2024年1-4月中国汽车实现出口359亿美元,出口增速21.2%。 2024年1-4月汽车出口均价1.9万美元,同比2023年的1.9万美元,仍算基本持平。

2024年4月中国汽车出口总量的前五国家:俄罗斯93,478辆、巴西47,389辆、墨西哥38,997辆、阿联酋31,237辆、比利时27,293辆;4月中国汽车出口增量的前五国家:巴西43134辆、阿联酋17,560辆、俄罗斯16,902辆、英国7,673辆、比利时7,137辆。

2024年1-4月整车出口总量的前五国家:俄罗斯268,779辆、墨西哥148,705辆、巴西106,448辆、比利时95,230辆、阿联酋85,869辆;4月中国汽车出口增量的前五国家:巴西89,709辆、俄罗斯51,132辆、阿联酋38,915辆、墨西哥31,940辆、吉尔吉斯斯坦30,812辆,增量前5国家的的增量贡献度为65%,其中巴西出口贡献巨大。2024年1-4月以色列、澳大利亚、西班牙、荷兰、法国等市场下降较大;中亚和俄罗斯市场都表现相对较强,甚至俄罗斯市场也成为增量的核心市场。

2024年4月中国汽车进口5万降17%

中国进口车进口量从2017年的124万辆持续以年均8%左右下行,到2023年仅有80万辆。2024年1-4月汽车进口21万辆,同比下降8%,下滑趋势延续。4月进口汽车5.1万辆,同比下降17%,环比下降3%。

2023年欧洲2.5升以上乘用车对中国出口达到19.6万辆同比增11%、179亿美元同比增3%。2024年1-4月达到4.4万辆降12%、41亿美元降16%,其中4月进口量0.85万辆,降46%。4月进口金额8.5亿美元,降42%。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。

全国充电桩市场分析-2024年4月

根据乘联分会整理的中国充电联盟的数据分析,2024年4月的公桩数量较上月增长6.76万个,快于去年同期增量2%;公桩年累增量25万个,同比去年同期增速达到10%。随车私桩较上月增长23.4万个,快于2023年4月的18.3万个的增速28%;私桩年累增量76.7万个,同比去年同期增速17%。公桩充电量39.4万度,较同期 的26.8万度增长较好,单桩月均充电1324度,基本持平去年。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

扫码下载智通APP

扫码下载智通APP