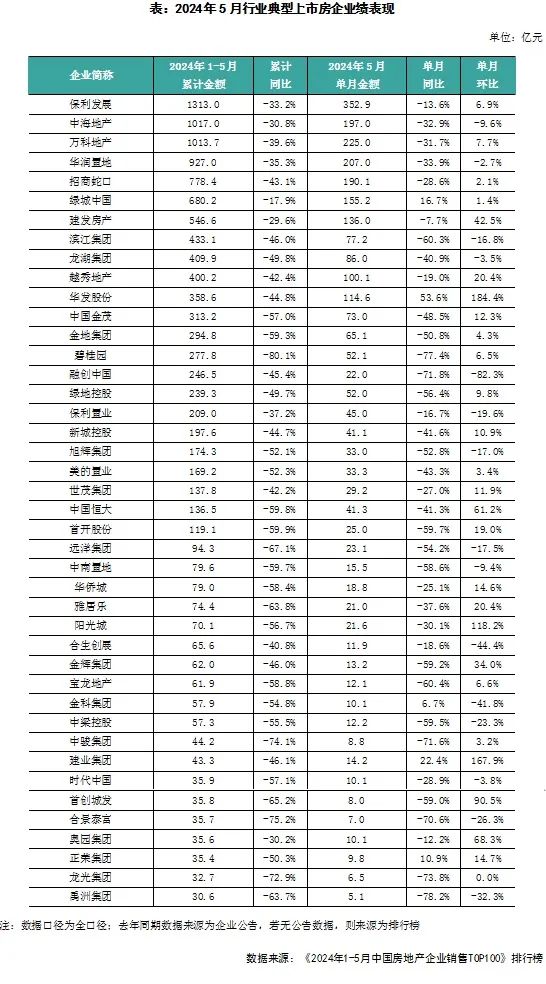

克而瑞:5月百强房企实现销售金额3224.1亿元 环比增长3.4%

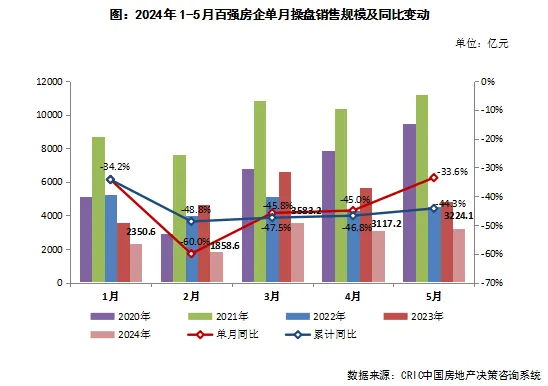

智通财经APP获悉,据克而瑞研究统计,2024年1-5月,中国房地产市场继续保持低位运行。5月,TOP100房企实现销售操盘金额3224.1亿元,环比增长3.4%,同比降低33.6%,单月业绩规模继续保持在历史较低水平。累计业绩来看,百强房企1-5月实现销售操盘金额14133.7亿元,同比降低44.3%,降幅收窄2.5个百分点。

一、合约销售:百强房企5月业绩环比增长3.4%

核心观点:

1、2024年1-5月,中国房地产市场继续保持低位运行。5月,TOP100房企实现销售操盘金额3224.1亿元,环比增长3.4%,同比降低33.6%,单月业绩规模继续保持在历史较低水平。累计业绩来看,百强房企1-5月实现销售操盘金额14133.7亿元,同比降低44.3%,降幅收窄2.5个百分点。

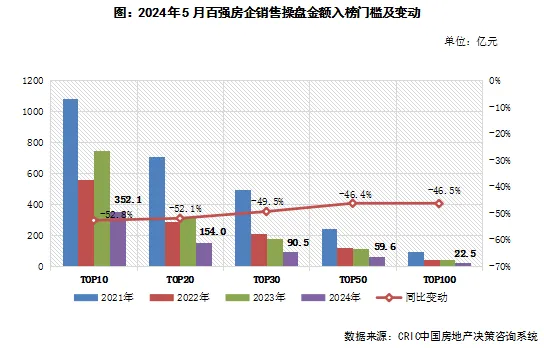

2、2024年5月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低52.8%至352.1亿元。TOP30和TOP50房企门槛也分别同比降低49.5%和46.4%至90.5亿元和59.6亿元。TOP100房企的销售操盘金额门槛则降低46.5%至22.5亿元。

3、从企业表现来看,2024年5月单月和累计业绩同比降低的房企仍占到绝大多数,但有逾半数百强房企实现单月业绩环比增长。1-5月,百强房企累计操盘金额超百亿的仅有26家,而2023年和2022年同期均有55家。即便是全口径销售金额,过百亿的房企也仅有32家。

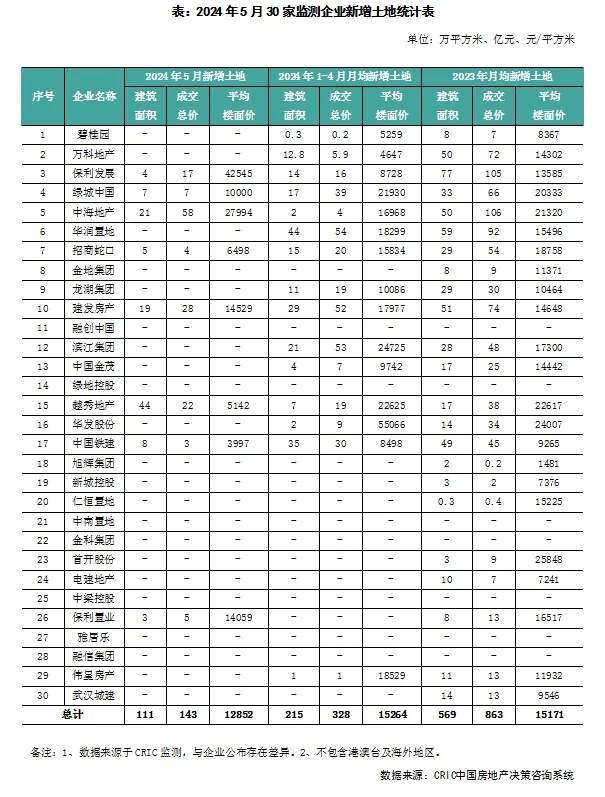

二、企业拿地:投资额降至近一年次低 投资愈发谨慎、聚焦

核心观点:

1、5月典型房企拿地未能延续回暖之势,投资额降至近一年次低。在销售疲软、核心城市供地节奏放缓、减少供地之下,5月典型房企拿地节奏大幅放缓。CRIC重点监测30家房企投资金额143亿元,环比下降68%,同比下降82%,单月总投资额仅略高于2023年1月(春节月),为近一年次低;拿地面积为111万平方米,同环比分别下降82%和49%。具体来看,前期拿地相对较多的华润、龙湖、滨江等本月均无新增土储入账,招商、绿城、中国铁建等单月拿地不足10亿元。因鲜有核心城市优质地块出让,5月典型房企拿地楼板价环比降36%至12852元/平方米。

2、房企投资愈发收紧和聚焦。首先,1-5月,仍有近七成销售百强房企尚未拿地,拿地房企主要集中销售30强的央国企。其次,1-5月拿地金额TOP10房企投资额同比下降36%。去年同期有11家企业拿地金额超过百亿,2024年前五月仅有7家。此外,从拿地金额榜首投资额来看,2023年1-5月为500亿,而2024年同期仅239亿元,差距颇大。最后,部分央企今年整体投资也出现放缓。华润、招商等前五月拿地金额同比跌幅超过50%,且拿地销售比在0.2以下。

3、“销售-投资”传导仍需时间,短期投资意愿难有提升。近期从中央到地方刺激政策密集的出台,一定程度上提振了市场信心,但政策落地的效果仍需时间检验。意味着短期销售回暖再传导至企业投资同样需要经历底部修复阶段,因此短期房企投资意愿难有大力度的提升,谨慎和聚焦是主旋律。

尤其是未来地方主管部门更加重视供求规模的合理管控,在调整土地质量、优化供地结构、精准供地的背景下,房企的选择收窄而竞争加码。

预计,未来投资主要聚焦在核心一二线城市的优质板块,对于核心城市郊区以及部分三四线投资将继续走弱,典型房企整体投资额仍将在低位运行。企业格局上,央国企和城投是土地市场的中坚力量,但随着投资战略的高度聚焦,核心地块竞争激烈会愈发激烈。

三、企业融资:单月规模创2024年以来新高 万科获得大量银行贷款

核心观点:

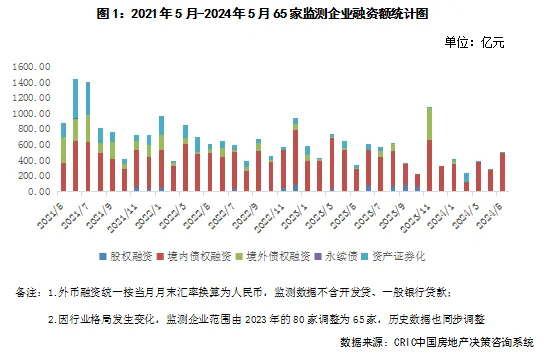

1、融资总量:2024年5月65家典型房企的融资总量为509.7亿元,环比增加82%,同比增加48.1%,主要是因为本月万科公开获得了大量银行贷款,总量达到了392.2亿元。从全年累计数据来看,65家典型房企的累计融资总量为1835.49亿元,同比减少33.2%。在融资结构方面,本月房企境内债权融资495.4亿元,环比增加79.1%,同比增加75.4%;仍然没有企业进行境外融资;资产证券化融资为14.3亿元,环比增加308.6%,同比减少70.1%。

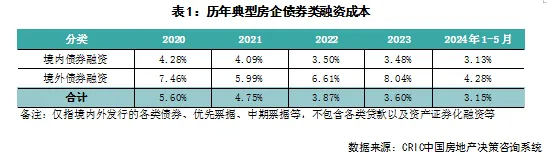

2、融资成本:2024年1-5月65家典型房企新增债券类融资成本3.15%,较2023年全年下降0.45个百分点,其中境外债券融资成本4.28%,较2023年全年降低3.76个百分点,境内债券融资成本3.13%,较2023年全年降低0.35个百分点。单月来看,5月房企融资成本为3.25%,环比提高了0.19pct,同比降低0.09ct。本月没有房企进行境外融资,而由于境内发债的企业仍然主要是保利发展等优质房企,因此境内融资成本3.25%,仍然保持在较低的水平。

3、企业表现:本月融资总量最大的企业是万科,企业在本月共获得了392.2亿元的银行贷款,此外还发行了14.3亿元的CMBS。从企业梯队来看,2024年1-5月TOP10房企的平均融资额为39.66亿元,是所有梯队中最多的,同时该梯队的房企融资规模同比增加了0.78%,是唯一一个出现增长的梯队。从融资成本来看,TOP10梯队的房企融资成本仍然最低,为2.81%,较2023年全年融资成本降低了0.21pct,比融资成本最高的TOP11-30的房企低0.73pct;TOP51+房企的融资成本较2023年全年下降1.19pct,降幅最大。

扫码下载智通APP

扫码下载智通APP