英伟达(NVDA.US)最大风险-垄断

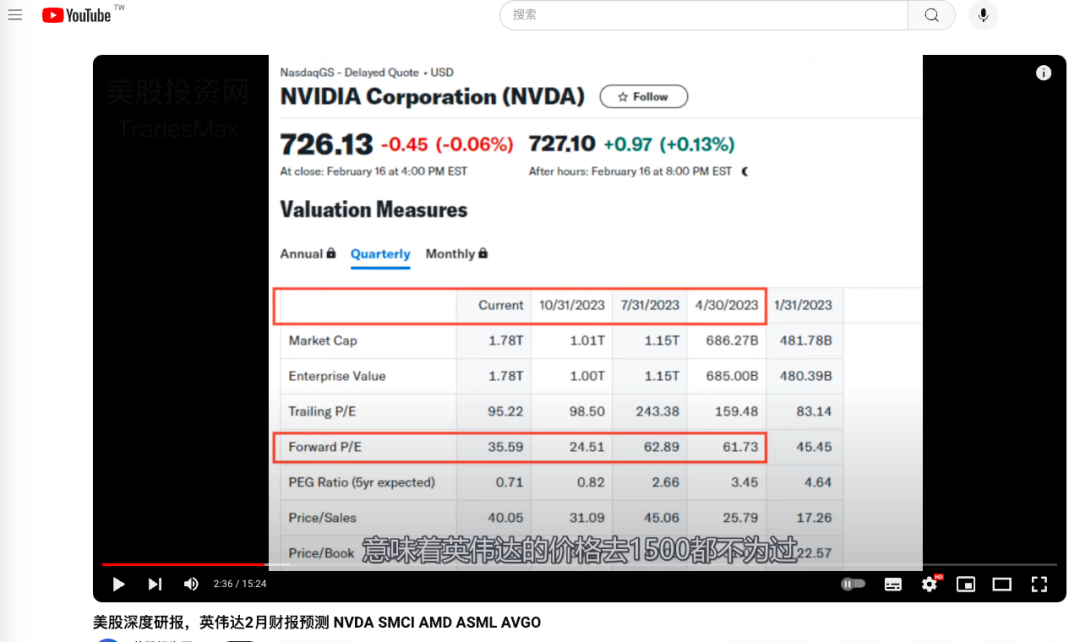

早在今年2月份,我们就预测过,芯片股行业动态市盈率中间值60,也比现在英伟达(NVDA.US)35高出近1倍,意味着英伟达的价格去1500都不为过,这还不纳入投资者的情绪价值在里面。

现在英伟达已经奔向我们1500目标价。但目前英伟达面临两大事件,拆股和垄断。根据历史经验设定的股价运行剧本,英伟达是否利好出尽? 为什么说垄断是英伟达最大风险!

英伟达如今的估值高吗?

英伟达以惊人的三万亿市值傲视群雄,但是我们发现其营收仅为谷歌的三分之一,净利润更是少了超过一半。这种市值与财务表现之间的明显不平衡引发了人们对其真实价值的质疑。支撑这一高估值的背后是什么?

英伟达最近的疯狂增长可以追溯到黄仁勋在Computex 上发布的主要产品。美国银行分析师指出,英伟达在人工智能基础设施领域的领导地位源于以下几个因素:

1.GB200 NVL2平台:该平台配备两颗Blackwell GPU和两颗Grace CPU,适用于主流大型语言模型(LLM)推理应用和可扩展配置。

2.MGX模块化参考设计:支持的系统数量从去年的14个增加到超过90个,包括即将推出的AMD和Intel CPU。

3.新AI产品线:包括2025年推出的Blackwell Ultra和2026年推出的Rubin,以及新的CPU、SuperNIC和交换机产品。

这对我们来说至关重要,因为基于这些信息,我们可以推断英伟达的市场地位可能会比许多人此前预期的更加稳定,尤其是在考虑到来自AMD的竞争产品,或是某些七巨头公司的内部进展时。

那么这个市场有多大呢?

根据Statista截至2024年5月29日的最新数据,预计到2029年,GPU市场的价值将达到约2742.1亿美元。

换句话说,市场规模大致上是指在某一特定时间点所有GPU制造商的年度营业额。到那个时候英伟达能捞到多少呢?华尔街的预测,大概能拿到89%左右。

事实上,这不仅仅是关于GPU——产品线的扩展表明,英伟达的总可寻址市场(TAM)将增长得更快。在二月的财报电话会议上,管理层说了,生成式AI会让全球数据中心的基础设施数量翻倍,那意味着每年会多出几千亿美元的销售额。

生成式AI已经启动了一个全新的投资周期,用于建设下一代价值万亿美元的AI生成工厂基础设施。

我们认为,这两个趋势将在未来五年内推动全球数据中心基础设施已安装基础翻倍,并将带来数百亿美元的年度市场机会。

在这种情况下,我们计算得出该公司数据中心半导体的TAM将从今年的2500亿美元增长到5年后的5000亿美元,其中2500亿美元主要来自AI,这代表了巨大的市场增长。从最新的投资者关系介绍来看,英伟达的胃口似乎越来越大,该公司看到了长期内约1万亿美元的TAM,这一数字在当前可能显得相当惊人

另外黄仁勋显然正在尝试把不理性的狂飙变成可持续的增长,所以也就支撑了现在的高估值。

在近期的一次公开声明中,黄仁勋明确表示将推出一款定价接近5万美元的高端芯片,并计划进一步推出更为昂贵的超级计算机。这些产品无疑定位于高端市场,并非面向大众消费者。与iPhone等广泛适用于各类消费者的电子产品不同,这些高端芯片和超级计算机的潜在买家在市场上的选择空间相对有限,这进一步凸显了其在特定领域内的独特价值和不可替代性。

维持英伟达当前高股价的前提

在这场AI盛宴中,我们暂且不讨论未来谁将登顶,我们再聚焦于一个关键问题:维持英伟达当前的高股价,究竟需要哪些前提条件?

前提一:AI需创造超越互联网与移动互联网的增量

要维持英伟达当前的股价,AI必须在未来创造比互联网对PC、移动互联网对PC互联网更高的增量。从长期来看,这一观点似乎获得了广泛共识,但具体需要多长时间才能实现这一增量,仍是一个存在争议的问题。尽管AI新闻和技术进展日新月异,但从实际市场渗透率来看,AI的发展速度可能比预期的要慢。

回顾1999年,产业界一致认为互联网将席卷全球,导致思科股票被疯狂追捧。然而,即使互联网的预期成真,思科的股价至今未能重返历史高点。类似地,卖铲人理论在许多行业中成立,但其应用具有很大差异。例如,英特尔作为PC时代的卖铲人,其长期价值未能持续;高通作为移动时代的卖铲人,其市盈率也远低于当前的英伟达。Unity和Unreal作为游戏行业的卖铲人,其市场价值也备受质疑。即使是石油和电力这样的行业支柱,其公允价值也需回归均值。

前提二:英伟达需保持接近垄断的算力地位

英伟达需要在未来的竞争中持续保持其在算力方面接近垄断的地位。芯片行业的历史显示出市场领导地位的脆弱性:英特尔曾被AMD后来居上,高通也曾被苹果逆袭。英伟达是否会重蹈覆辙,仍是未知数。

要维持英伟达的当前股价,以上两个前提条件缺一不可。然而,这两个前提都存在显著的不确定性。从这个角度来看,市场在乐观情绪推动下对英伟达的押注,存在被高估的较大可能性。

AI行情会暂时熄火吗?

这是一个悬在我们头顶的疑问。目前来看,这场技术革命仍处在资本狂热投入的阶段。科技巨头们,包括证府和军方,对高端芯片的需求非常强烈,让英伟达赚得盆满钵满。巨头科技公司的现金流都很充裕,这为他们进一步加大资本支出提供了强有力的支撑。

但问题在于,AI技术革命带来的全要素生产率提升还不明显。根据最新季度的财报显示,下游公司的盈利能力依然偏负面。如果这种状况不改变,大型科技公司的资本投入不可能一直持续,英伟达“一枝独秀”的状态肯定无法长久维持。如果有一天,AI被验证为“不如人们预期中能改变人类生产力”,股价就会很难看。

近期,黄仁勋的一系列表态显示出,英伟达正在积极推动AI场景的落地,绝不甘心只做一个算力卡供应商。他们期望实现产业链的闭环,让AI无处不在,做大整个产业蛋糕。黄仁勋为戴尔站台,着力推广AI PC;同时高赞特斯拉的FSD,期望能在智能汽车和智能电脑市场上分得一杯羹。

对英伟达来说,产业做大的同时,也必须确保自身无处不在。虽然目前在AI芯片领域,英伟达还没有像样的竞争对手,但科技巨头们正在结盟,试图打破英伟达的垄断。

英伟达最大风险垄断

周四英伟达盘中闪崩6%,基本面上的一个最大因素是美国监管机构正在发起一场浩浩荡荡的AI反垄断行动,英伟达、微软、OpenAI三巨头都被盯上了!

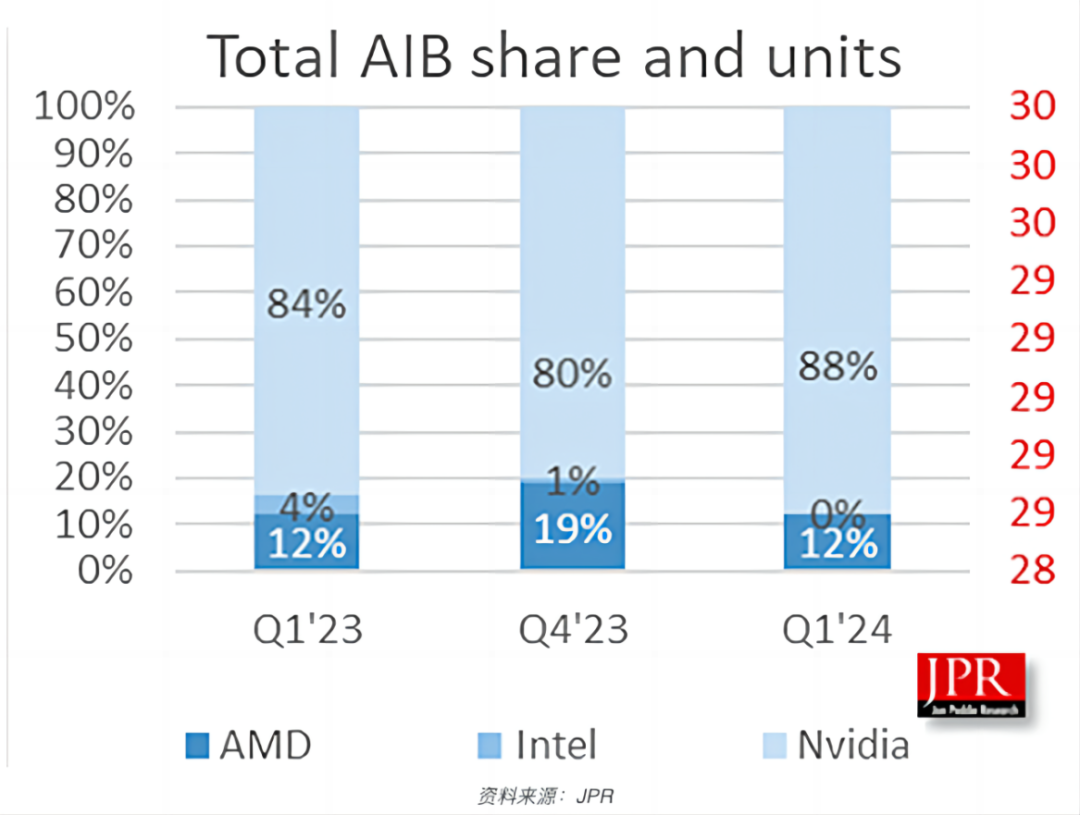

据美国市场研究机构JPR报告,英伟达在GPU领域的市场占有率已显著提升至88%,相比之下,AMD仅占据12%的份额,而英特尔的份额则几乎可以忽略不计。

当前美股科技龙头占标普500市值的25%以上,超过互联网泡沫时期。Al无疑是最重要的催化剂,但强劲的盈利基本面也为之保驾护航,更高的利润占比支撑起了更高的市值占比,正如桥水基金的达利欧所说,考虑到当前和预期的盈利,七巨头有些泡沫,但并未处于完全泡沫状态。

然而市值和利润的过于集中也带来了风险,监管就是其中最大的风险项之一。

19世纪末,美国反垄断浪潮席卷工业巨头,包括卡内基领导的钢铁业和洛克菲勒主导的石油业。这导致了第一部反垄断法案《谢尔曼反托拉斯法》的出台。

1904年,标准石油公司控制了美国91%的石油产量和85%的最终销售,这使得该公司每年获利3500万美元。到1911年,该公司成为历史上首家市值超过10亿美元的公司,占美国所有股票交易市值的6%。

20世纪初,针对标准石油的垄断诉讼不断增加,最终1911年美国最高法院裁定标准石油公司构成垄断,并判决其在6个月内将其拆分成34家公司。

如果按照通胀计算,1900年代的3500万美元相当于2000年的7.2亿美元和2022年的12.6亿美元。

2022年,苹果的净利润达到标准石油公司分拆时的近80倍,微软和谷歌也分别接近60倍和50倍。以2000年的思科为例,其利润是标准石油公司分拆时的4倍。

如今,科技巨头在各自领域的控制力,可以媲美标准石油公司在鼎盛时期对石油生产的控制力。而对比赚钱能力,科技巨头的统治力更为突出。

基于2022财年的数据,七巨头的营收占标普500指数总营收的比重约为10%,净利润占比约为16.5%。

根据德意志银行的测算,过去十二个月,七巨头的利润基本相当于整个日本股票市场的利润,是英国市场的1.7倍,仅苹果一家的利润就超过了韩国市场所有上市公司的总利润。

就市值和利润而言,七巨头的规模已经超过了整个美国经济的一部分,这也解释了为何它们面临着反垄断调查的压力。

英伟达最大的风险垄断

首先,英伟达在AI芯片市场占据着举足轻重的地位,其芯片产品广泛应用于各种人工智能应用和数据中心。如果被认定存在垄断行为,不仅可能面临巨额罚款,还可能被要求采取拆分或业务调整等措施,这将直接影响其市场地位和业务运营。

其次,反垄断调查的消息会引发投资者的恐慌情绪,尤其是在科技股普遍面临高估值的情况下。市场担心监管压力会导致英伟达未来增长预期下调,进而引发抛售潮。此外,反垄断调查还可能拖累公司的研发进度和市场扩展计划,增加不确定性。

再次,此次反垄断行动不仅限于英伟达,还涉及微软和OpenAI,这表明监管机构对整个AI行业的关注度在提升。这种广泛的行业监管势必会引起市场的广泛担忧,进一步加剧了英伟达股价的波动。

当然反垄断也会利好AMD和ARM

AMD: 作为英伟达在CPU和GPU市场的主要竞争对手,AMD将直接受益于英伟达的监管风险。AMD可以借此机会扩大市场份额,并提升其在高性能芯片市场的影响力。

ARM: 作为开源架构的芯片设计公司,ARM的业务模式与英伟达不同。但ARM的合作伙伴,例如高通、三星等,可能会因为英伟达的监管风险而加大对ARM架构的采用,从而间接利好ARM的业务发展。

不过需要注意的方面有两点

监管行动的结果尚不明朗:最终对英伟达的影响程度取决于具体措施和执行情况,AMD和ARM能否真正受益也需要视情况而定。

市场竞争激烈: 即使英伟达受到一定限制,其在AI芯片市场的领先地位仍难以撼动,AMD和ARM要想真正取得突破,还需要持续提升自身的竞争力。

英伟达拆股后表现

6月10日的英伟达拆股就要拆股,在这个关键的节点,市场似乎已经形成了一种共识:拆股前股价上涨,拆股后则可能出现回调。然而,英伟达的走势似乎也在默默地遵循这一市场剧本。

本周S3 Partners的数据显示,英伟达的空头头寸名义价值升至344亿美元,约占该公司总市值的1%。这意味着相当数量的资金押注英伟达再拆股后因为利好兑现而下跌。然而,当预期成为一致预期时,往往存在巨大的变数,这也是市场历史规律。

但是我们要知道的是,英伟达并非一般的公司。其拆股决定是经过深思熟虑和充分沟通的,得到了市场的广泛认可。坐市商和认购方都对此表示乐观,他们看到了英伟达未来的巨大潜力。对于机构投资者而言,他们更不希望在拆股后股价较低时与散户争抢筹码,因此他们可能会选择提前增持,静待分股。

更值得一提的是,拆股后的两周内,市场将迎来重要的CPI数据更新以及英伟达是否纳入道琼斯指数的决策。这两大事件无疑将对市场产生深远影响。如果CPI数据保持平稳,科技巨头将继续成为资金追逐的焦点。而一旦英伟达成功纳入道指,那将意味着机构必须对其进行强制配置,这将为股价提供强大的支撑。

买入正股的决定应该基于公司的基本面和长期投资价值,而非短期的股价波动。英伟达在AI芯片市场的地位、强大的研发实力以及不断推出的新产品,都为其提供了巨大的增长潜力。在这个新时代刚刚开启的节点上,坚定持有英伟达一定是明智选择。多年以后,那些做空的人一定会后悔。他们会感叹自己没有抓住眼前的财富。如果他们能回到现在,一定会毫不犹豫地买入并持有。

毕竟在这个动荡的市场上,一个财报如此亮丽,还明着告诉你Q4要出新品且是大家追捧的新品,市占率将近9成成的公司,一点小风小浪就把各位未来的小股东给忽悠出局了,岂不是太委屈了点。毕竟市场上就俩看着稳如泰山的公司,你手上没有里亚尔去买沙特阿美,就别错过眼前的好机会。

本文转载自微信公众号“ 美股投资网”,作者:前纽约证券Ken;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP