IDC:2023下半年中国金融云市场规模达到47.2亿美元 同比增长2.1%

智通财经APP获悉,IDC最新发布的《中国金融云市场(2023下半年)跟踪》报告显示,2023下半年,中国金融云市场规模达到47.2亿美元,同比增长2.1%(按人民币统计为340.6亿元,同比增长5.6%)。市场大盘同比增速相比往期下降较多,主要原因是基础设施市场增长不及预期,市场增速趋缓。金融云市场未来5年预测数据也在本期做了相应调整。

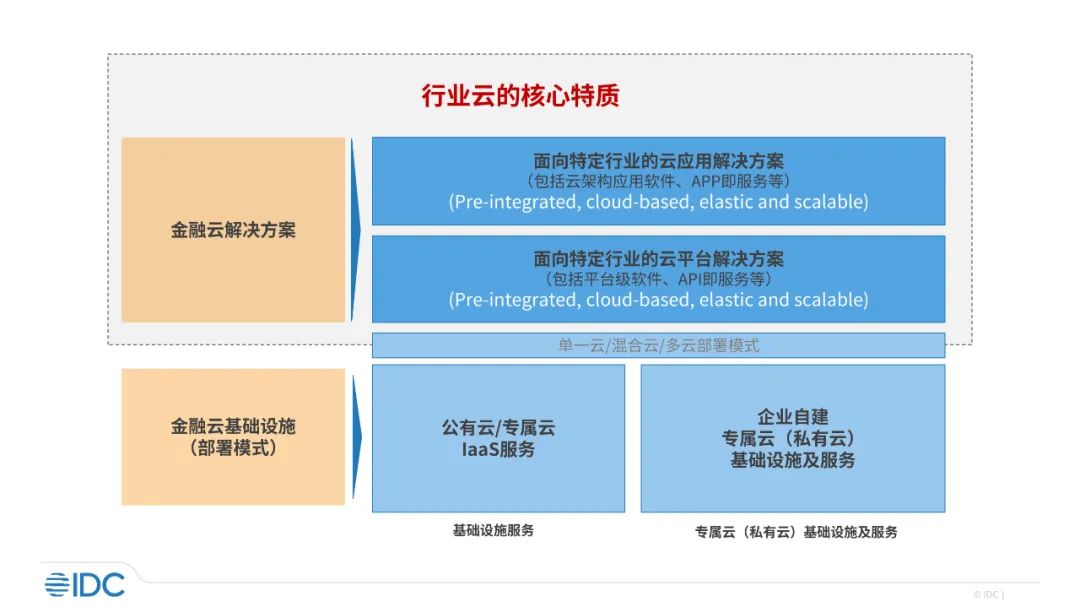

IDC金融云市场研究范围覆盖了为金融行业提供的基础设施服务、专属云/私有云基础设施,以及面向金融行业的云平台、云应用解决方案。市场调研范围定义如下:

金融云基础设施市场分析

2023年下半年,金融云基础设施市场规模为31.0亿美元,同比增速-1.3%(按人民币统计为223.6亿元,同比增长2.1%)。这也是金融云市场调研中,美元同比增长首次为负。其中,公有云基础设施服务市场规模11.0亿美元,同比增速2.5%(按人民币统计为79.4亿元,同比增长6.1%)。企业自建专属云(私有云)基础设施市场营收20.0亿美元,同比增速-3.3%,环比增速21.0%(按人民币统计为144.1亿元,同比持平,环比增长26.1%)。

从数据上可以看出,企业自建基础设施市场增速不及预期,市场供货环境的不确定性是影响营收增长的主要原因。金融云头部用户对软硬件产品的需求依然旺盛,但降本增效的呼声和不稳定的国内国际政策,使得其在线下基础设施建设过程中,不断进行建设方向和时间节奏的微调,预算缩减或者是流转至2024年的情况也屡见不鲜。随着金融用户自建需求的不断释放、自主研发产品产能的不断攀升和政策的逐步稳定,金融云基础设施市场有望在2024年恢复快速增长的节奏,带动整体金融云市场良性发展。

金融云解决方案市场分析

2023年下半年,金融云解决方案整体市场规模为16.2亿美元,同比增长9.2%(按人民币统计为117.0亿元,同比增长13.0%)。其中,平台解决方案市场营收为7.3亿美元,同比增长10.3%(按人民币统计为52.7亿元,同比增长14.1 %);应用解决方案市场营收为8.9亿美元,同比增长8.4%(按人民币统计为64.3亿元,同比增长12.2 %)。金融云解决方案市场同样受到整体云计算市场大环境影响,增速较以往有所下降,但市场整体总量保持稳定增长态势。

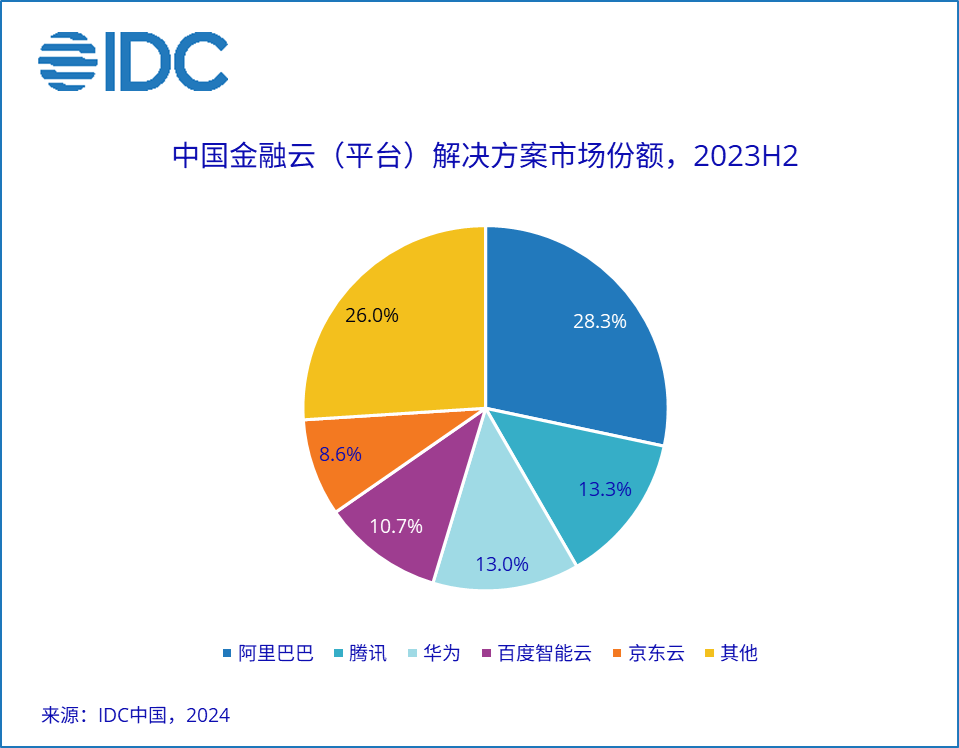

平台解决方案市场分析

金融云平台解决方案市场增速在所有子市场中排名第一,前五市场份额总和为74.0%,市场集中度同比下降6.4个百分点。ISV服务商在平台层解决方案市场的厚积薄发是市场集中度下降的主要原因,但云厂商依然在产品研发、技术创新等领域占据市场主导地位。

阿里云在金融行业率先贯彻“AI驱动”理念,回归“公共云优先”战略,坚定“云原生”为未来云技术的引领方向,开拓自身金融云发展新气象;腾讯云持续深耕金融行业智慧化场景,依托金融“混元大模型”,在国产分布式数据库、金融风控、智能客服等综合领域发力明显;华为云从金融用户实际需求出发,发挥自身大数据领域的行业优势,以平台层解决方案作为承上启下的核心节点,将“云+应用”理念与智慧运营相结合,实现整体金融解决方案的综合能力提升;百度智能云加强AI大模型在金融行业的场景投射,以平台综合能力为基础,努力打通金融用户智慧化场景的“最后一公里”,并重视对金融行业整体AI生态环境的打造;京东云结合自身电商优势,以“数智”能力为驱动,为金融用户提供全渠道、全流程的一体化金融解决方案。

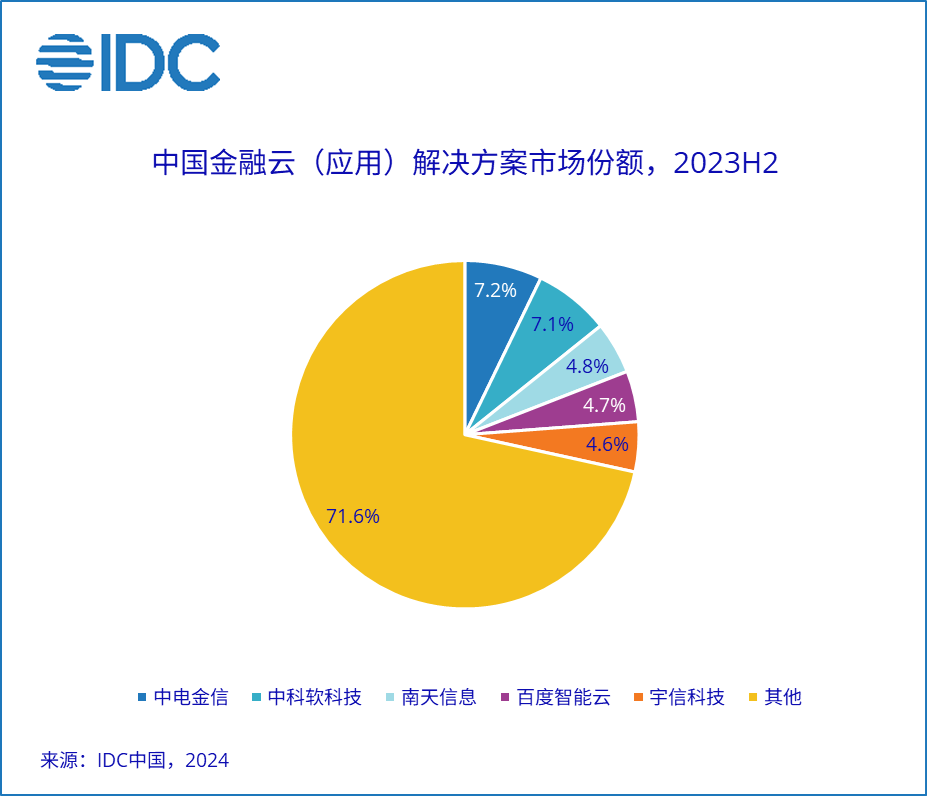

应用解决方案市场分析

2023年下半年,金融云应用解决方案市场同比增速在金融云子市场中排名第二,前五市场份额总和为28.4%,同比上升1.4个百分点,市场集中度提升。在经济整体上行压力较大的情况下,头部应用解决方案服务商依托多年积累的客户信任度和对行业动态的把控能力,对应用市场需求的捕获能力增强,提升了市场份额。

中电金信在2023年持续加强自身研发投入,以“源启”金融数字底座为抓手,实现金融场景在应用、平台和基础设施管理等层级的垂直贯穿,并在银行核心系统转型等领域发挥越来越强的技术引领作用;中科软科技持续深耕保险行业,在保险和AI相结合的领域加强研发投入,与保险用户共创共成长;南天信息紧跟金融用户需求,以传统金融服务为基本盘,云化比例不断攀升;百度智能云充分发挥自身应用层和平台层联动的技术优势,将AI大模型能力带入金融用户业务场景中,并重视智能化实践的效果反馈;宇信科技在大数据等领域与金融用户加强合作,助力客户进行全方位的“数智化”转型。

IDC中国企业研究部研究经理崔婷婷表示,2023年下半年,受整体经济复苏大环境影响,云计算市场增速变缓,金融用户受到业绩增速不佳、预算紧缩等因素影响,对IT的投入更趋谨慎。然而值得注意的是,随着产业界自研能力不断提升、云原生生态不断成熟和AI大模型相关应用创新场景的不断落地,IDC依旧对2024年金融云市场保持相对乐观的期待。

2024年作为数据资产元年,数据要素流转和数据治理能力建设将成为IT市场资本投入新热点,金融行业作为具有多年数据技术积累的行业,将成为数据类解决方案的试水前沿阵地,以自身快速迭代带动社会整体数据体系的综合发展。金融云做为数据类解决方案的有力支撑模块,将在未来几年内迎来新的增长高峰期。

扫码下载智通APP

扫码下载智通APP