中银策略:A股高低切换仍是杠铃策略

智通财经APP获悉,中银证券发布A股策略报告表示,高低切换及“科特估”预期催化,杠铃策略仍在延续。建议关注高质量出海新趋势下,中国企业加速出海步伐。

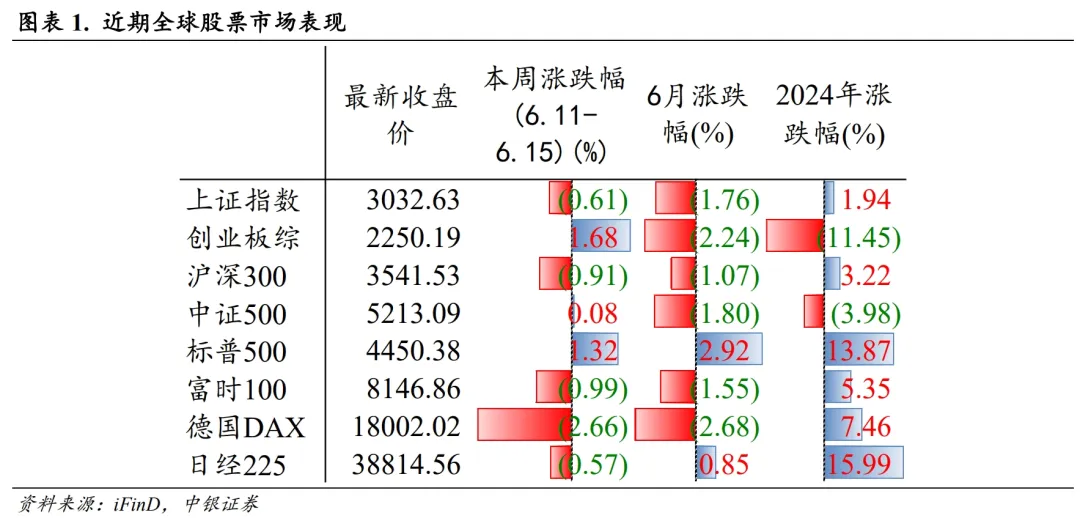

01大势与风格

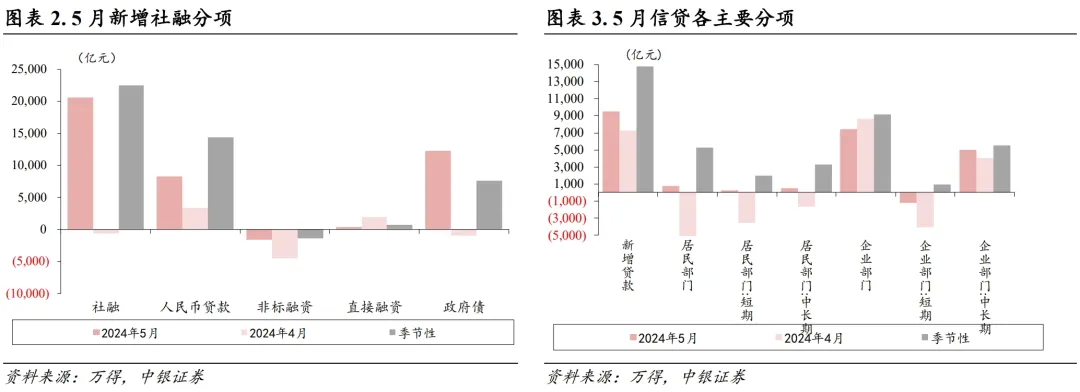

实体需求仍有待政策进一步提振。备受关注的5月新增社融绝对值及同比较4月均出现一定程度的改善,政府债券发行提速是5月社融的主要支撑。5月新增社融2.1万亿,其中政府债券1.2万亿,各主要分项相较4月均有修复但除了政府债券外其他分项均弱于季节性均值水平。信贷方面,5月新增信贷9500亿元,其中企业部门新增7400亿元,企业中长贷占比最高,居民中长贷及短贷均转正,提前还贷现象有所缓解;但整体来看,信贷增量中枢依然偏弱。5月M1、M2增速持续下行, 虽然受禁止“手工补息”、M1口径等因素影响,但整体来看,当前企业部门资金活化程度依然偏弱,融资需求有待进一步改善。整体来看,5月金融数据有所修复,但整体中枢依然偏弱,实体预期仍有待政策进一步提振。

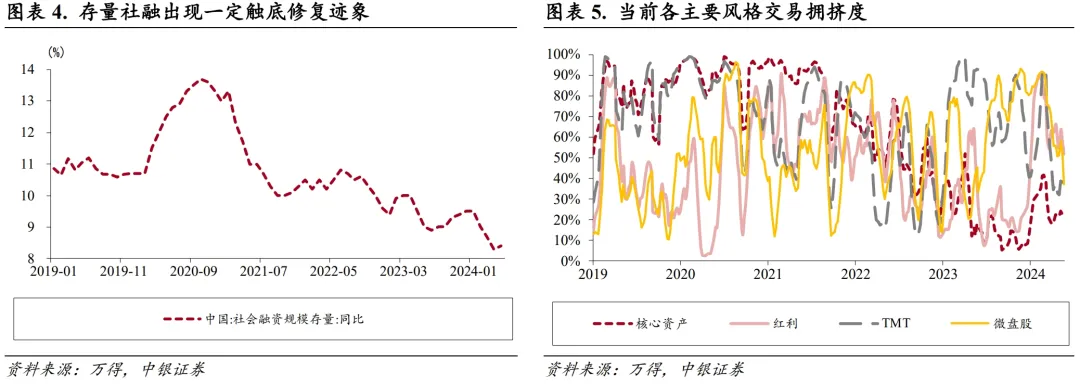

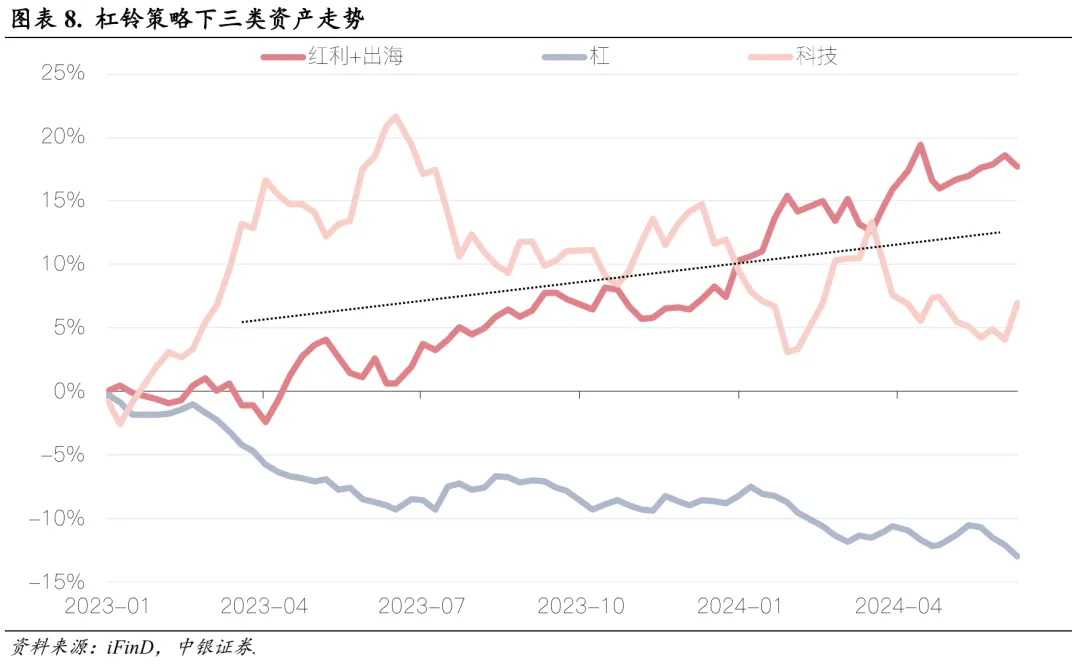

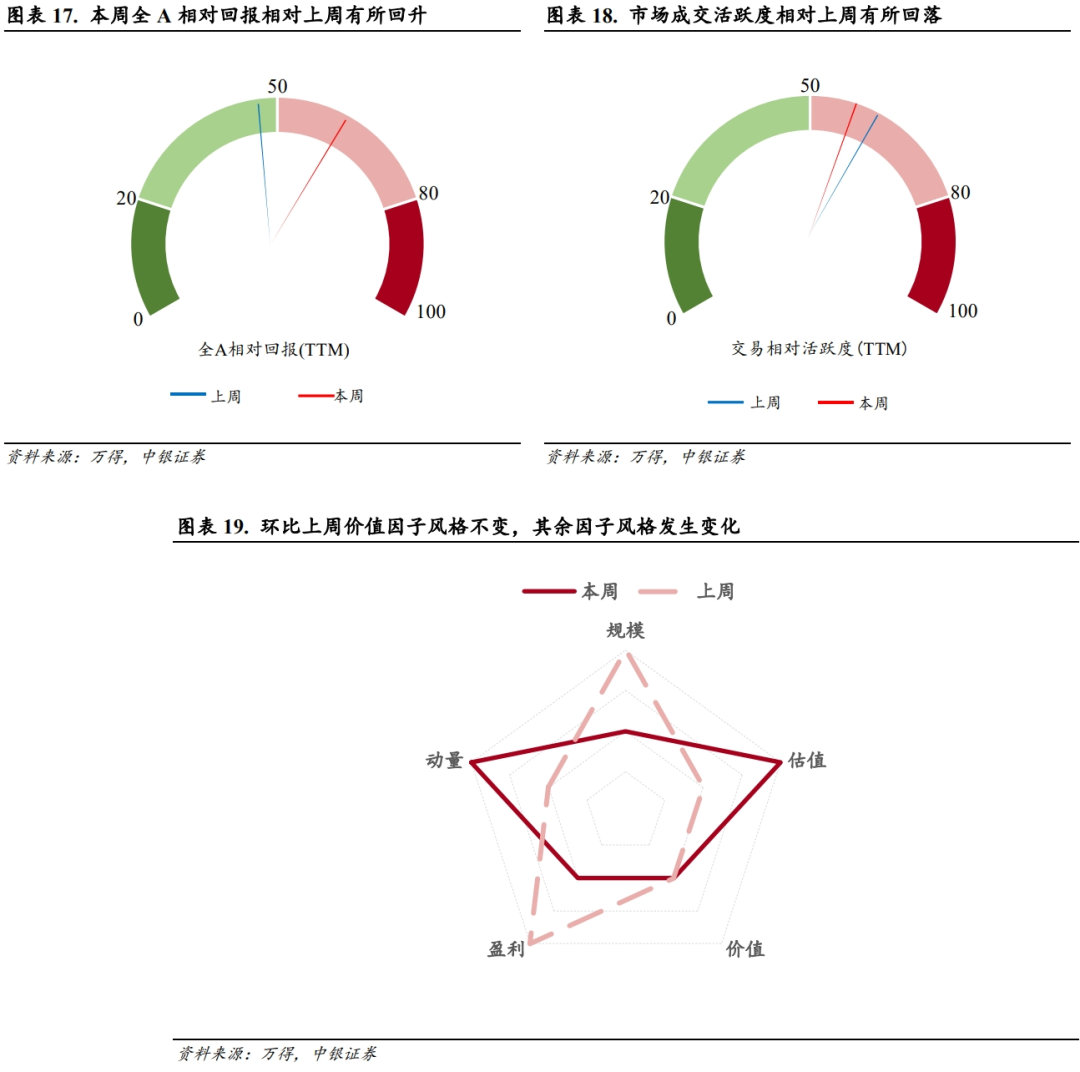

杠铃策略有望延续。短期来看市场依然具有一定的支撑。分子端,中报盈利增速大概率回升。分母端,海外降息预期下修,7月前市场政策预期升温:联储6月再度维持目标利率区间不变,但点阵图显示年内降息预期大幅走弱。当前来看年内降息一次甚至不降为市场主流观点。虽然联储对于“首降”时点较为谨慎,但关键指标核心通胀及就业均处于边际走弱的态势,对于A股而言,“首降”时点来临之前,市场整体上均处于降息预期交易过程之中,利于全球配置资金的流入。7月三中全会之前,改革预期或将迎来边际升温,市场风险偏好或有支撑。6月以来,红利资产及微盘股交易拥挤度出现一定程度的下行,市场出现了杠铃扩散的阶段性交易行情,当前来看,各类主要资产交易拥挤度已从高位回落,红利资产长期逻辑仍未打破,“科特估”政策预期催化下,杠铃策略有望延续。

02中观行业与景气

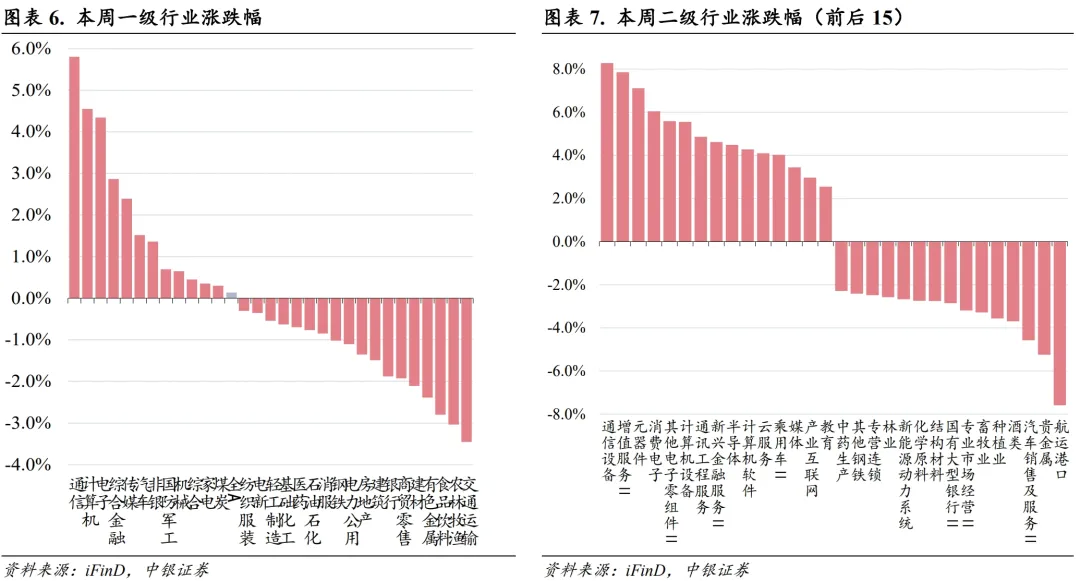

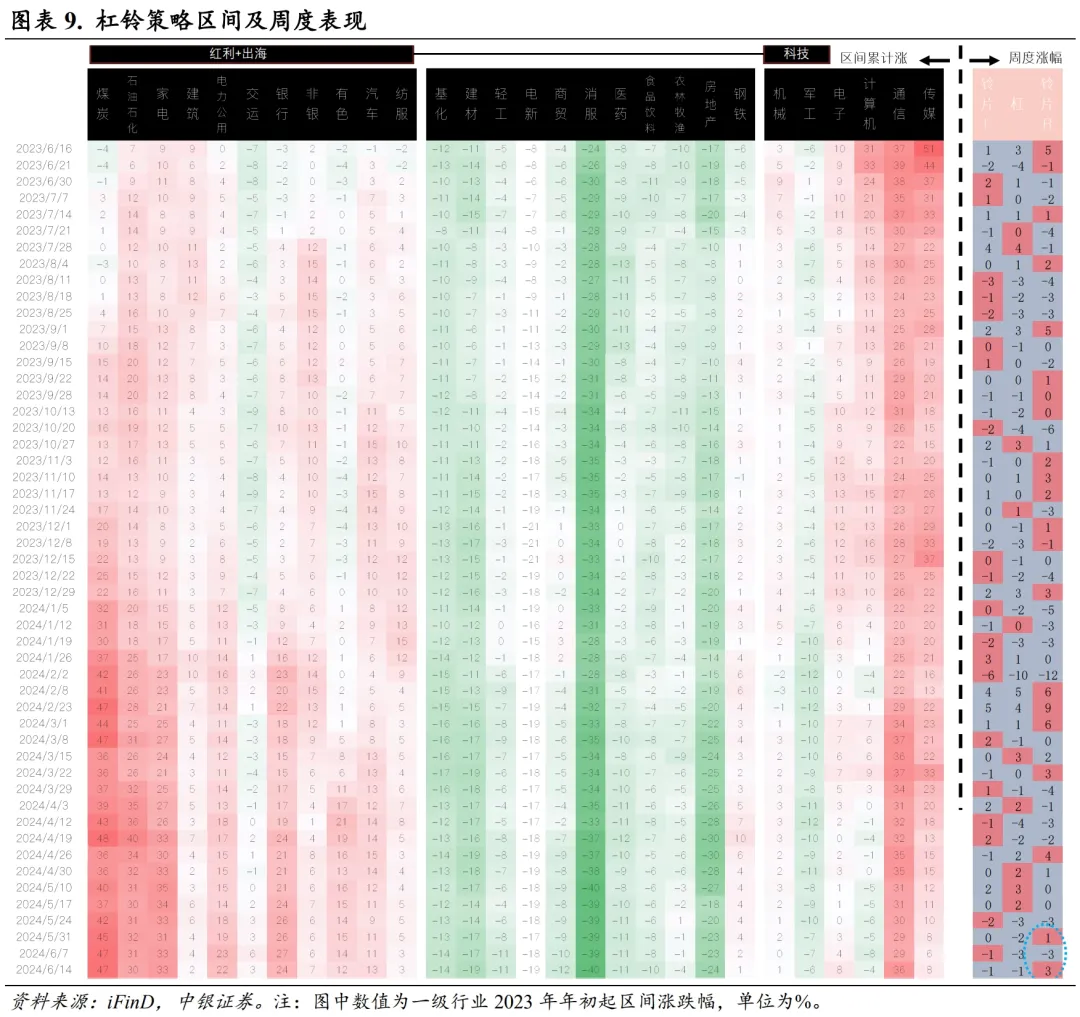

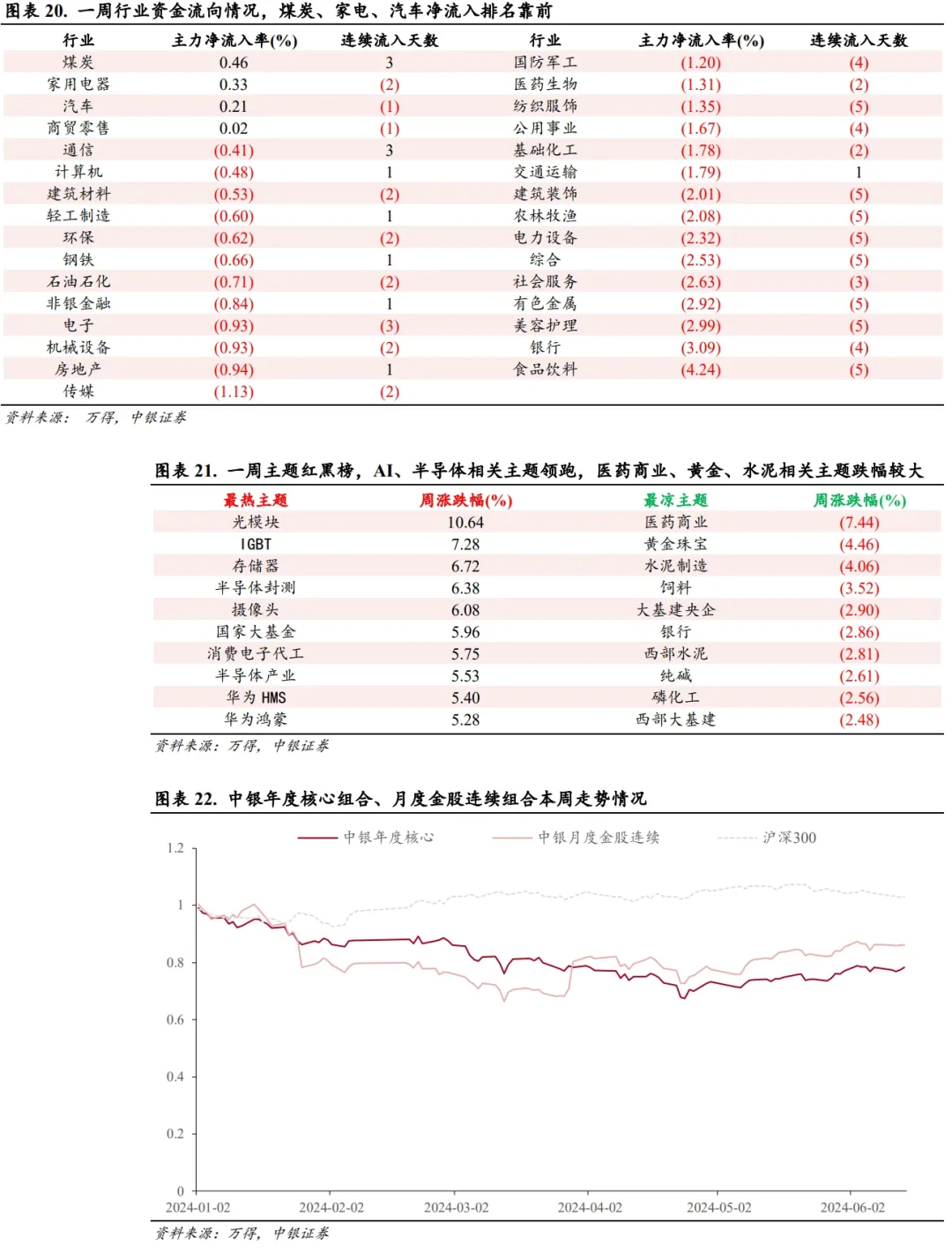

多重因素助力科技重归。本周市场整体呈现震荡走势,受益于微盘股超跌反弹,全A等权指数有所修复,但整体赚钱效应仍偏弱。从结构上看,本周主要特征为高低切换,无论是小微盘还是科技股,超跌方向成为市场青睐的主要线索,这构成了科技行业反弹的第一个要素。催化方面,本周苹果AI手机落地及科创板开板五周年事宜亦构成提振要素。最后,大基金三期及美股AI领域动态也提升了科技方向景气预期。本周,欧洲对中国乘用车加征关税事宜落地,税率幅度好于预期,汽车行业周度涨幅居前。本周,高端白酒批价大幅下跌,食品饮料行业跌幅靠前。高低切换影响下,运价上涨背景下交运行业仍收跌,整体表现垫底。

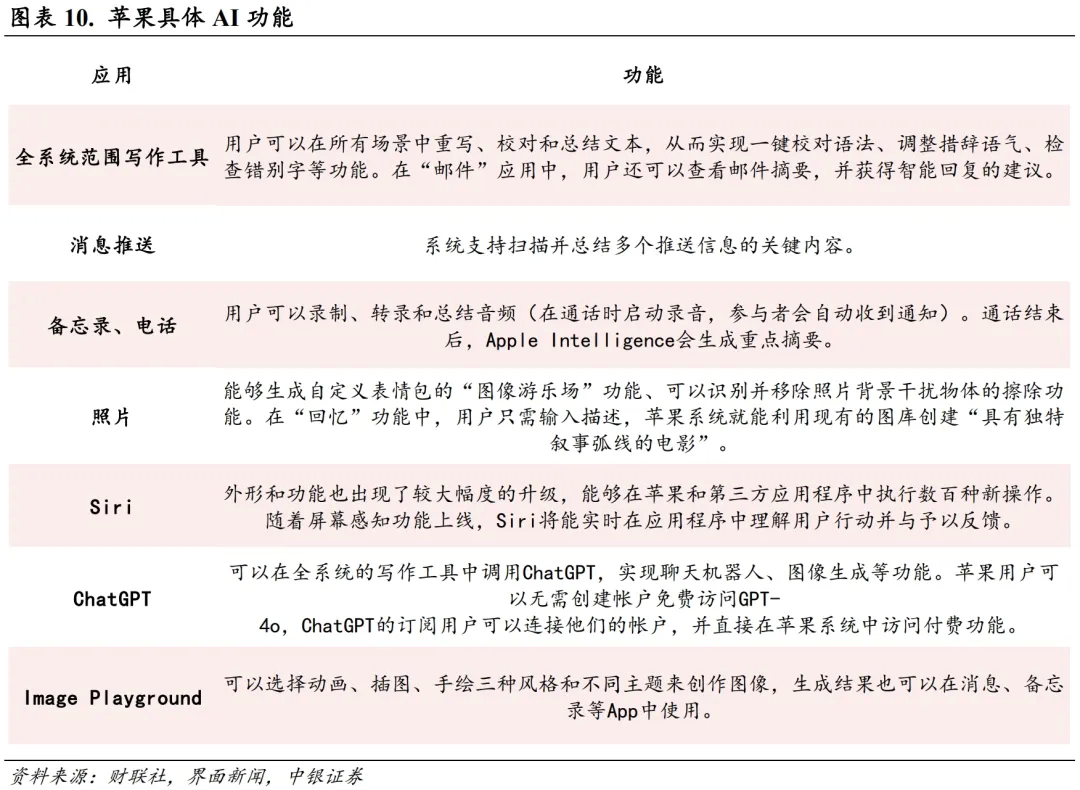

WWDC2024(苹果全球开发者大会)召开,Apple Intelligence上线,主流手机逐步开启AI时代,AI端侧设备有望迎来渗透率高速提升。2024年6月11日凌晨,苹果于加州总部拉开WWDC2024(苹果全球开发者大会)的帷幕,苹果在大会上发布了最新系统ios18、iPadOS、MacOS等操作系统,另外还首次更新了visionOS。除了例行的系统更新外,苹果公司还发布了Apple Intelligence,并宣布已经和OpenAI达成合作,即将为苹果设备接入ChatGPT,使用GPT-4o模型,受发布会影响,苹果公司当日股价涨幅超7%,创先历史新高,总市值逼近3.2万亿美元。

苹果推出的Apple Intelligence是对行业AI战略的全面回应,其以混合式AI模型部署、重点发展开发者社区,以及通过隐私功能和Siri功能实现差异化作为亮点,它能基于苹果内置的大语言模型,通过理解自然语言来执行用户的语音或文字指令。Apple Intelligence定义为iPhone、iPad和Mac的个人智能系统,利用苹果芯片的能力来理解和创建语言和图像,以及跨应用采取行动。但值得注意的是,Apple Intelligence有着设备端的限制,目前手机端只有iPhone 15 Pro和iPhone 15 Pro Max可以运行。苹果公司同时表示目前Apple Intelligence仅支持英语,Siri和设备语言都需设置为英语(美国)。公司将在未来一年里陆续更新WWDC2024发布的功能,并支持更多的语言和设备。

苹果最新的AI能力几乎覆盖了所有重要的原生应用,包括相机、照片、备忘录、语音备忘录、提醒事项、邮件、Safari、Keynote等等。除此以外,苹果还推出了两大全新应用,分别是书写工具Writing Tools和图片工具Image Playground。这些应用的功能之间彼此关联,打破原有壁垒,可以做到联合工作,大大提高系统工作效率。主流手机逐步开启AI时代,AI端侧设备有望迎来渗透率高速提升。

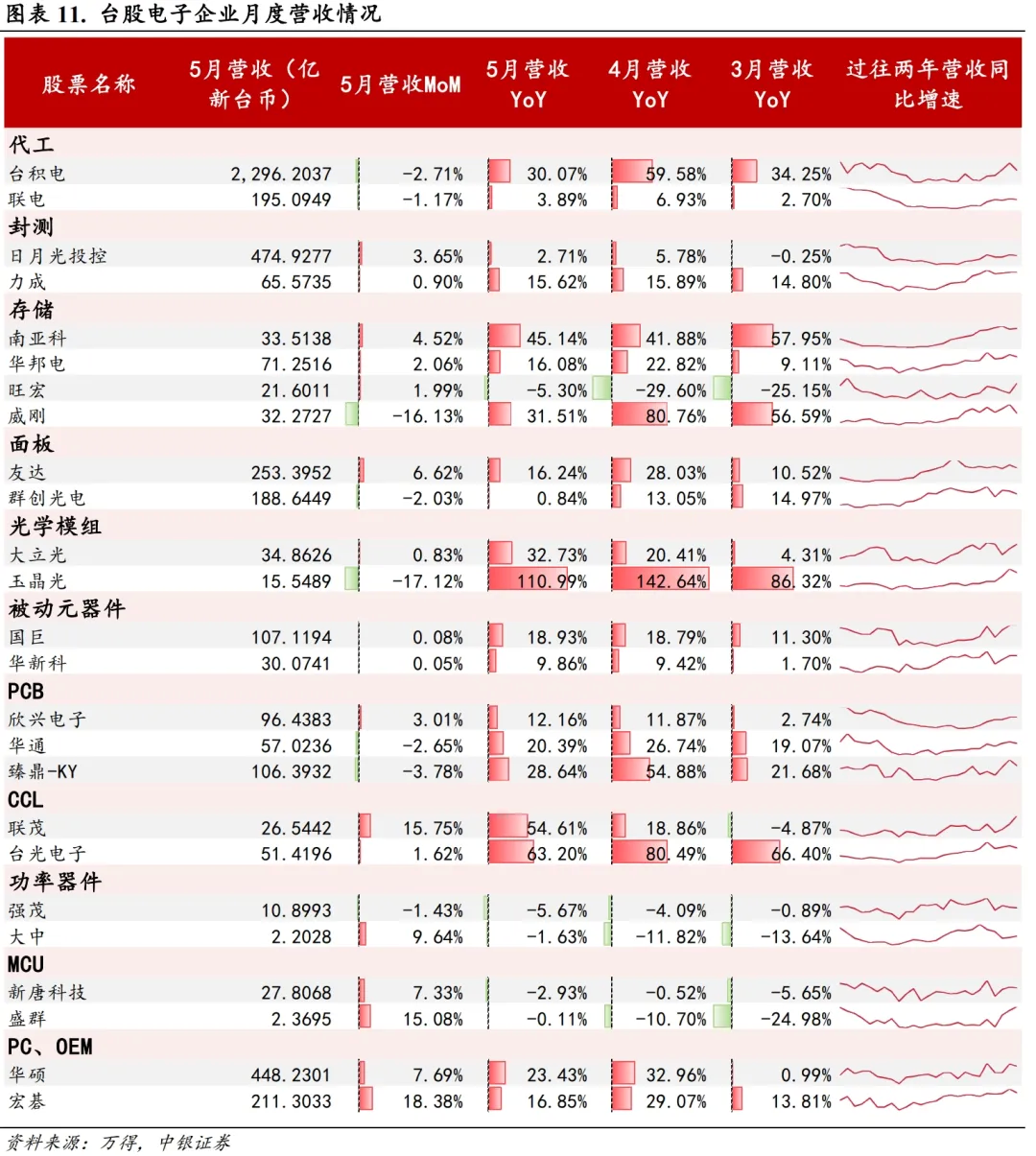

台股电子公司5月营收数据公布,整体市场表现良好,存储、光学模组、PCB、CCL等赛道表现亮眼,相关产业链值得关注。5月台股电子公司营收数据来看,存储、光学模组、PCB、CCL等赛道表现亮眼,存储方面,制造巨头南亚科5月实现33.51亿新台币收入,同比增速为45.14%;光学模组方面,主要制造商大立光、玉晶光5月营收同比分别达到32.73%、110.99%,PCB方面,臻鼎、欣兴等头部公司同比上延续回暖态势,CCL龙头联茂5月营收同比则有明确回升。相关产业链值得关注。

03一周市场总览、组合表现及热点追踪

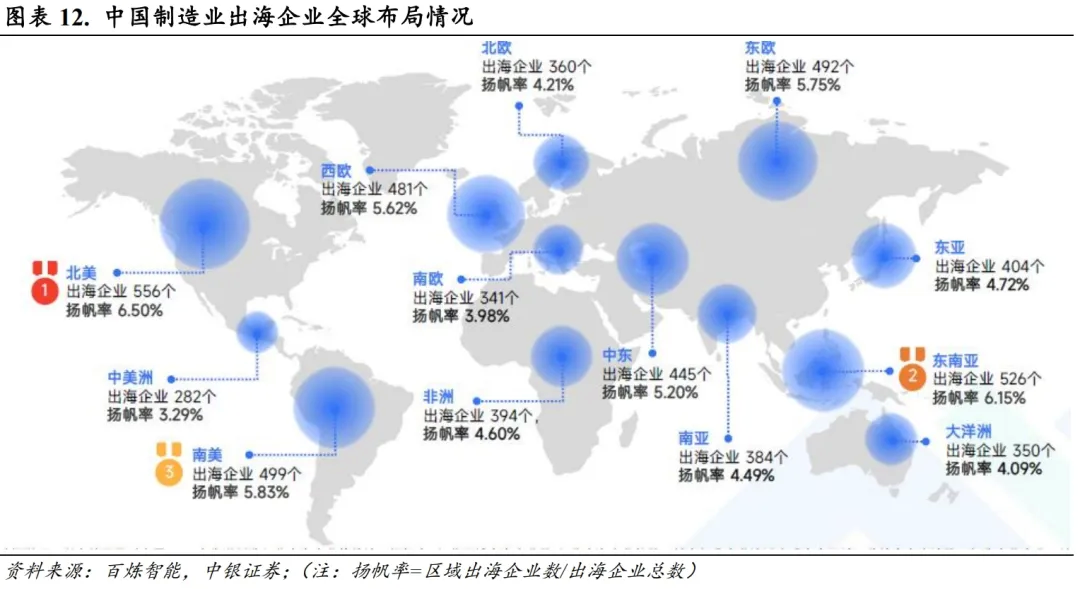

中国企业加速出海步伐。2024年1至4月,我国对外非金融类直接投资3434.7亿元人民币,同比增长18.7%,其中在“一带一路”协议国家非金融类直接投资777.7亿元人民币,同比增长20.4%。数据表明越来越多中国企业正加速全球化发展布局,探索新的增长点,中国企业出海正从成本驱动转向成本、技术双驱动,高质量出海将成今年中企向外探索新趋势。而从存量上看,根据商务部《2022年度中国对外直接投资统计公报》,截至2022年末,我国2.9万家境内投资者在国(境)外共设立对外直接投资企业4.7万家,分布在全球190个国家(地区),对外直接投资累计净额达到2.75万亿美元,雇佣员工超过410万人。区域上北美、东南亚、南美为中国制造业的三大核心布局区域,制造业企业杨帆率达到6.50%、6.15%、5.83%,显著高于其他区域。

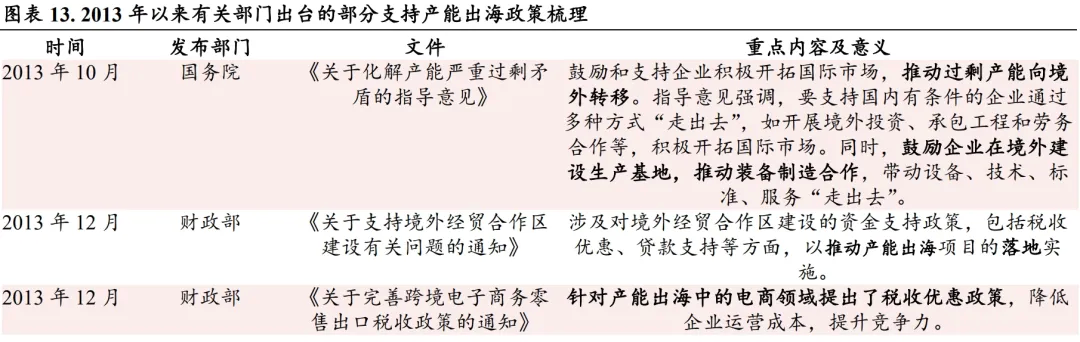

政策打造“一带一路”下产能合作体系,产能出海已存在成熟机制。2013年国务院发布的《关于化解产能严重过剩矛盾的指导意见》指出,“完善‘走出去’投融资服务体系,支持产能向境外转移”;2015年国务院发布《关于推进国际产能和装备制造合作的指导意见》进一步强调推进国际产能和装备制造合作,促进我国优势产能的对外投资与合作,覆盖钢铁、有色金属、建材、铁路、电力、化工、轻纺、汽车、通信、工程机械、航空航天、船舶和海洋工程等12 大重点行业;2018年政府工作报告中五次提及“一带一路”,强调以“一带一路”为契机,扩大国际产能合作,带动中国制造和中国服务走出去。当前中国在“一带一路”沿线开展国际产能合作的产业,既有以轻工、家电、纺织服装为主的传统优势产业,也有以钢铁、电解铝、水泥、平板玻璃为主的富余产能优势产业,又有以电力设备、工程机械、通信设备、高铁和轨道交通为主的装备制造优势产业。

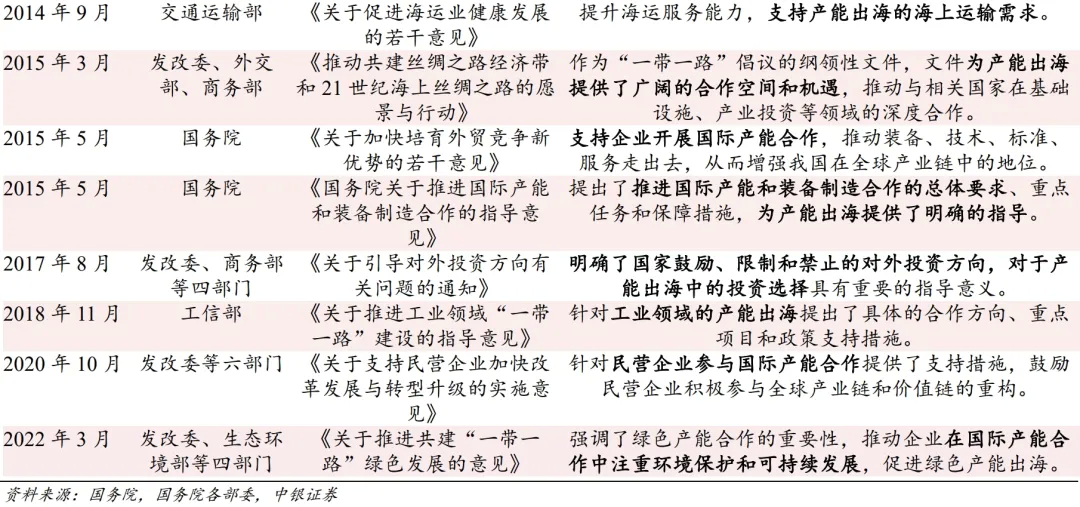

制造业绿地投资数据:2023年电子元件、可再生能源、汽车OEM领先。从fDI Markets统计的2023年中国制造业对外绿地投资金额看,分行业汇总,电子元器件、可再生能源、汽车OEM、生物技术、汽车零部件、半导体、化工行业对外绿地投资金额领先,分布达到176.15 、60.78 、42.87 、15.09 、11.18 、8.99 、7.00亿美元,新兴行业规模较高。区域上看目的地为非洲、东欧、北美、东南亚的对外绿地投资金额最多,分别达到94.41 、91.37、82.35、72.22亿美元。

个股层面:我们汇总了国际化程度高,行业前景好,企业有实际产能出海的制造业公司,海外产能来自于企业本身的绿地投资,这代表着企业更高水准的经营能力、管理能力;企业收入的国际化程度高,侧面代表公司在海外有成熟的销售渠道。最后我们用海外子公司制造业属性、公司海外资产占比、海外子公司收入占比以及企业收入的国际化程度等指标交叉验证,剔除房地产、贸易服务类的公司,同时也剔除注册地在香港、百慕大等地区的功能性子公司,最终筛选出35家公司。

风险提示

逆周期政策不及预期,宏观经济波动超预期。

本文来源于中银证券发布的研究报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP