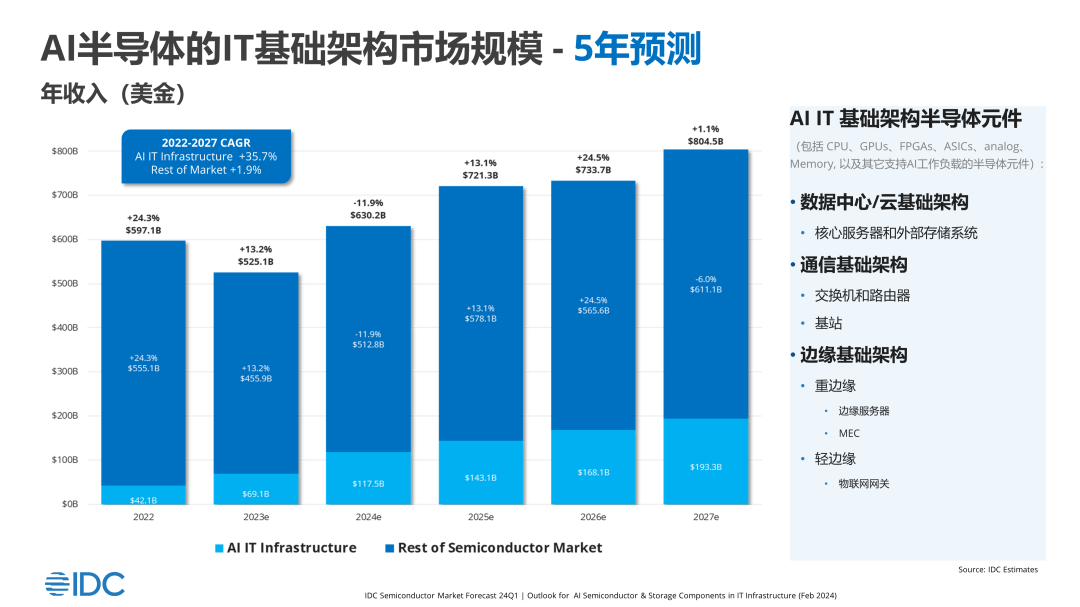

IDC:预测到2027年底AI半导体的IT基础架构市场规模将达到1933亿美元

智通财经APP获悉,IDC发文称,迄今为止,投资者的大部分注意力都集中在AI价值链中涉及的半导体公司上,这是有充分理由的。2022年,AI半导体的IT基础架构市场规模仅为421亿美元。IDC估算,到2023年,这一市场规模已增长64%,达到691亿美元。到2024年,IDC预计市场增速将进一步提升至70%,市场规模达到1175亿美元。到2027年底,IDC预测AI半导体的IT基础架构市场规模将达到1933亿美元,五年复合增长率(CAGR)为35.7%。

注:上图仅显示IT基础架构中的半导体相关市场,不包括手机或PC等终端设备涉及的芯片。

迄今为止,虽然AI训练端的增长主要发生在数据中心内,但随着网络的不断虚拟化以及AI融入网络基础架构工作负载,我们预计下一波增长即将到来。之后,边缘侧将成为下一个重大机遇。因为到预测期结束时,数十亿台边缘连接设备数量将翻倍,生成驱动AI推理的大部分数据。

服务器中的AI

纵观整个服务器市场,目前存在两种截然不同的趋势。

2023年,受宏观经济压力持续影响,企业投资放缓,全球服务器出货量下降了19.4%,至1200万台。然而,同期内,由于超大规模企业和大型云服务提供商纷纷扩大GPU部署,GPU服务器的增长迅猛,这在很大程度上是由AI需求推动的,因此平均售价(ASP)也上涨了37.1%,达到11,376美元。ASP的上涨抵消了销量下降的影响,推动整体市场规模增长10.5%,达到1360亿美元。

具体到AI服务器市场,IDC估计,2023年AI服务器占整个服务器市场约23%,并且未来这一比例将持续上升。到2027年,我们预计AI服务器市场的收入将达到491亿美元,其中一个关键假设是GPU加速服务器在所有加速类型中的收入份额将持续增加。

AI在终端设备中的应用

虽然目前大部分AI工作负载都发生在云和数据中心,但在PC和智能手机等设备上本地运行AI也有充分的理由。这主要基于以下三个原因:

隐私和安全:担心将敏感数据上传到公有云的企业可能会选择将数据存储在本地设备上,以保留更多控制权。

节省成本:在设备的整个生命周期内,本地运行AI工作负载可以限制对昂贵的云订阅或资源的访问需求,从而在成本上更具效益。

性能和延迟:在设备上运行AI可以消除工作负载在云和网络之间传输的延迟。

AI PC市场

虽然市场尚处于萌芽阶段,但IDC预计AI PC的出货量将在2024年开始大幅上升,并在2027年普及。据初步预测,2024年AI PC的出货量将接近5420万台,约占整个PC市场的21%。到2028年,我们预计这一比例将增至近60%,即AI PC的出货量将达到1.664亿台。

预计2024年中国整体PC市场AIPC占比将达到55%,而2027年将达到85%。其中,由于轻量级IT部署及云端需求,AIPC在中小企业市场将发展最快,2024年将超过60%;消费市场受到游戏场景和学习创作等场景的带动也将有较快的发展,2024年将达到55.4%;大型企业受到安全等因素的影响,初期部署相对较慢,但预期在2027年,AIPC在大客户市场的占比将达到76.8%。

不同于国外,中国厂商AIPC的竞争更突出在每个厂商的个人智能体能力、大模型平台及相关生态上。这使得每个厂商提供给用户的模型算力、相关软件以及相关的智能硬件设备间的配合就变得至关重要。随着端侧需求的提升,本地算力的要求也将进一步提升,从2024年下半年开始,算力在40 Tops以上的NPU芯片逐一发布,其中除了Intel、AMD、苹果外,高通也发布具有较高NPU算力的处理器和相关产品,未来将可能有更多的厂商进入到芯片竞争当中,同时市场对于NPU算力的需求也将进一步增长。

AI 智能手机市场

如今,市面上绝大多数智能手机已经集成了某种程度的AI功能,尤其是在摄影方面。IDC 定义的“下一代AI手机”是指配备片上系统(SoC)的设备,其内置的神经处理单元(NPU)性能高达每秒30万亿次操作(TOPS)或以上,能够更高效地在设备上运行生成式AI模型。

据我们初步估计,到2024年,将有1.7亿部AI手机出货,约占全球智能手机总销量的15%,这一数字较2023年增长了3倍以上。随着更多具体应用场景的出现,我们预计AI智能手机的占比将持续上升。

在中国市场,IDC预测,随着新的芯片和用户使用场景的快速迭代,新一代 AI 手机在中国市场所占份额将在 2024 年后迅速攀升——2027年达到 1.5 亿台,超过50%的手机预计将成为新一代AI手机,这一转变仅用了4年时间。客观地说,传统智能手机花了8年时间才达到同样的里程碑。回顾智能手机时代,在微信、移动支付和共享经济等创新浪潮的推动下,智能手机的普及率用了5年时间才达到10%,又用了3年时间达到59%。

展望未来:用例与变现

随着行业的持续演进,人工智能将在不同媒介和部署环境中变得无处不在。尽管大部分繁重的训练工作将继续在云端进行,但可以预见的是,更多的推理工作将在设备和边缘侧完成。因此,对于投资者来说,跟踪人工智能在整个价值链中的扩散方式和速度变得尤为重要。

重要的是,为了维持资本市场已经出现的增长势头,必须做到以下两点:

人工智能的用例必须兑现提高生产力和效率的承诺。尽管硬件越来越快速和强大,但这些新功能解锁了哪些新解决方案,及带来了哪些“杀手级应用”才是最重要的。

变现途径需要清晰明了,并以投资者认为可接受的速度实现。尽管投资者到目前为止基本上接受了不断飙升的资本支出,但随着股东们以高增长的收入预期来评估投资回报率,他们对这方面的审查可能会越来越严格。

扫码下载智通APP

扫码下载智通APP