兴业证券策略:今年哪两个行业有贝塔?

一、今年哪两个行业有贝塔?

我们一直强调今年市场呈现出”行业弱beta、风格强beta“的特征:通通常情况下,若一个行业有较强的beta机会,往往是整体性的上涨,而且小票更具弹性。而今年,绝大多数行业内部分化极其显著,龙头表现显著占优。

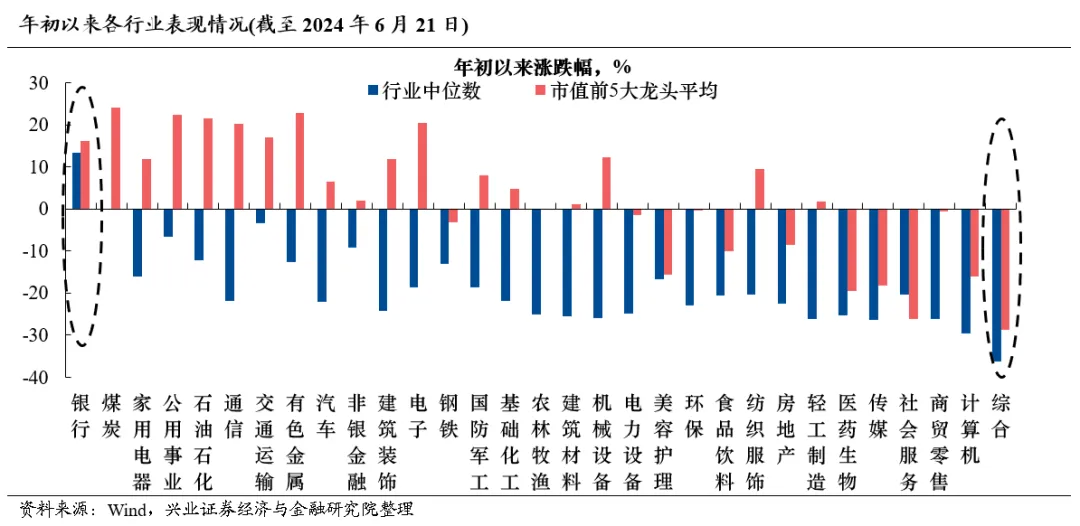

即便表现居前的几个强势行业,如家电、有色等,其涨幅基本由龙头贡献,而行业涨幅中位数分别仅有为-16.12%和-12.65%。因此也难归为行业性的beta。

不过,在申万一级行业中,我们也看到很有意思的两个特例,即银行和综合,一个存在明显的行业正贝塔,而另一个存在明显的行业负贝塔:银行前5大龙头平均涨跌幅为16.15%,行业涨跌幅中位数为13.25%;综合前5大龙头平均涨跌幅为-28.82%,行业涨跌幅中位数为-36.25%。

为何会出现这样的特例?为何这两个行业有整体性beta?其实一句话就可总结:银行板块中,最小的几家银行市值也不小;综合板块中,最大的几家市值也不大。

这更加验证了市值因子、大盘龙头风格是今年市场最重要的风格特征之一。

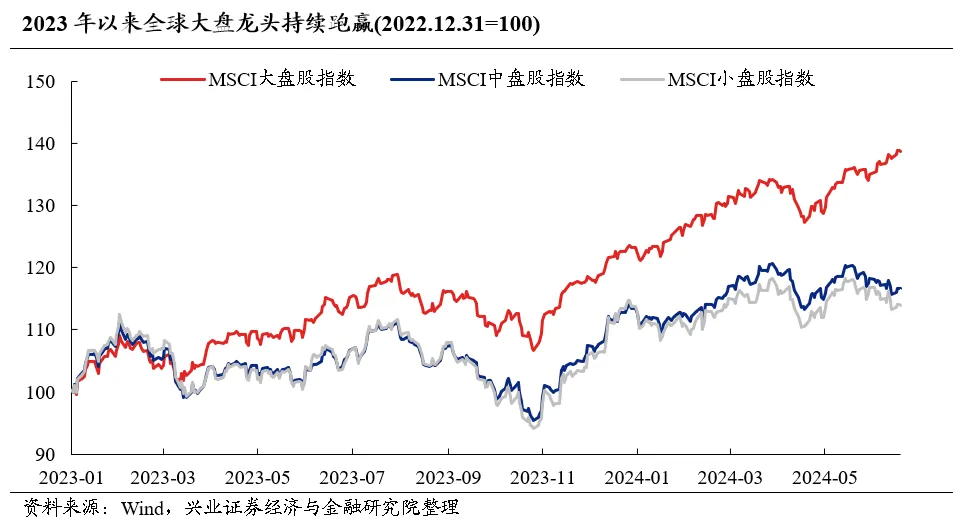

并且我们看到,不仅仅是A股,放眼全球,都是大盘龙头跑赢。以MSCI指数为参考,2023年以来截至2024年6月20日,MSCI大盘股指数累计上涨38.73%,远高于同期中盘、小盘股指数16.60%和13.96%的涨幅。

二、为什么今年市场会是大盘风格?能持续吗?

为何市场会呈现出这样的分化?大盘龙头为何呈现显著超额收益?我们认为主要有三点:

首先,在全球经济、政策和地缘政治风险不确定性加大的时代背景下,高胜率投资、对确定性的追求已经成为共识。这其中,大盘龙头作为天然的高胜率资产,也因此成为市场聚焦的方向。

其次,全球较为疲弱的宏观环境下,龙头企业基本面优势不断扩大。

此外,还有一个十分重要但容易被忽视的因素,就是资金面上,增量主力的变化,也在强化大盘龙头风格。

2.1、经济疲软、地缘动荡,高胜率成为全球的共识,而大盘龙头是天然的高胜率资产

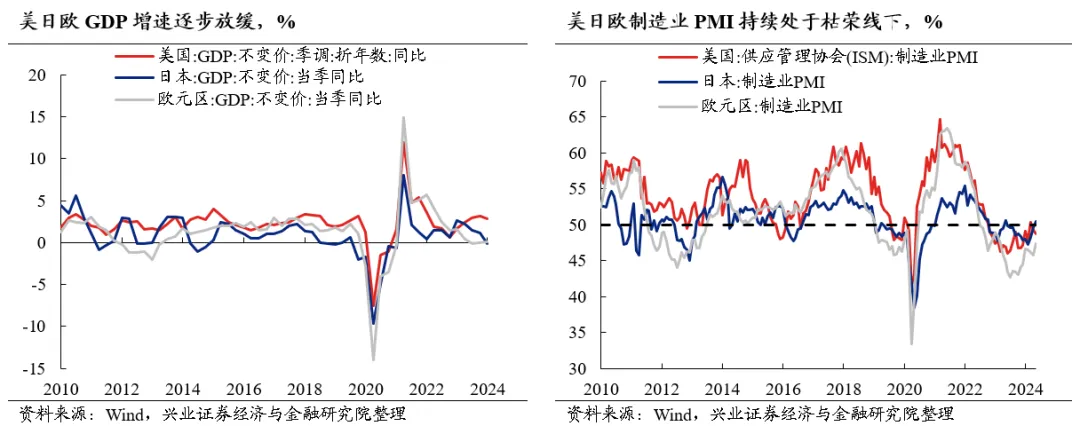

海外经济疲态已在逐步显现。美国2024年一季度实际GDP年化季环比初值为1.6%,此后又下修至1.3%,较前值3.4%显著回落。经济疲态逐步显现。与此同时,欧元区更已为呵护经济降息。

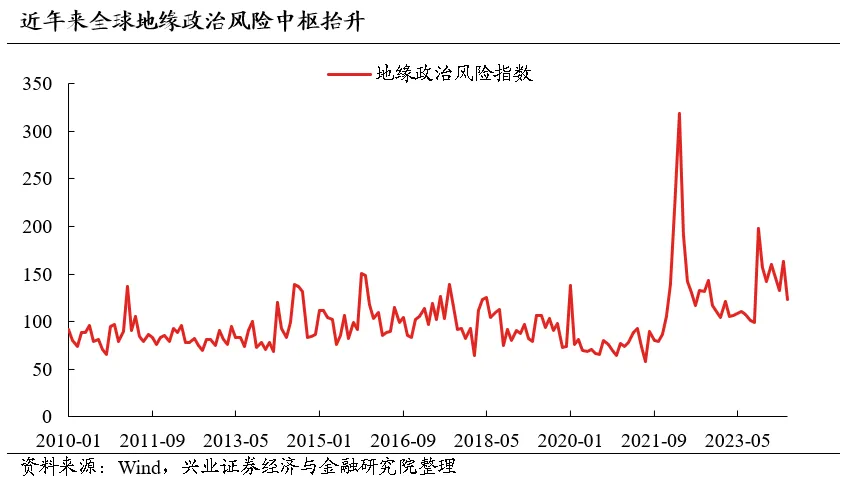

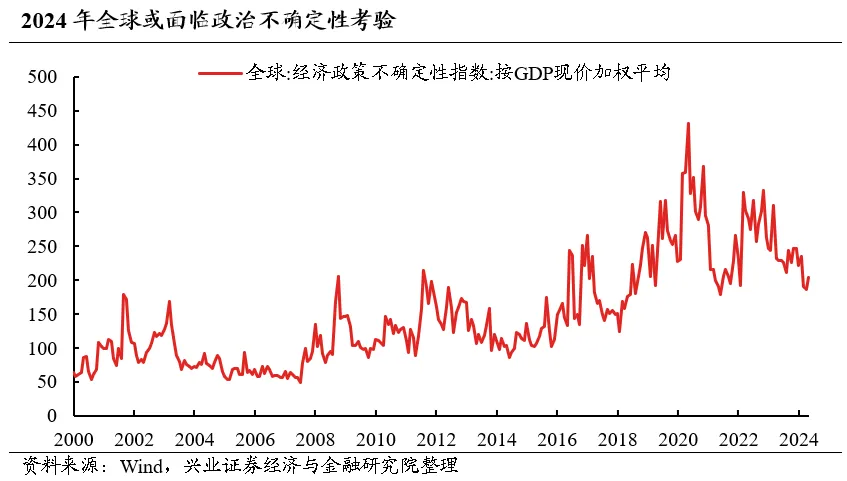

与此同时,全球地缘、政治局势动荡,市场不确定性系统性抬升。近几年,随着俄乌冲突、巴以冲突爆发,全球地缘政治格局日益复杂化,地缘政治风险中枢上移。并且,后疫情时代下的全球经济增速放缓、债务激增、极右翼和极端民族主义抬头甚至上台等背景下,政治层面也面临不确定性考验。

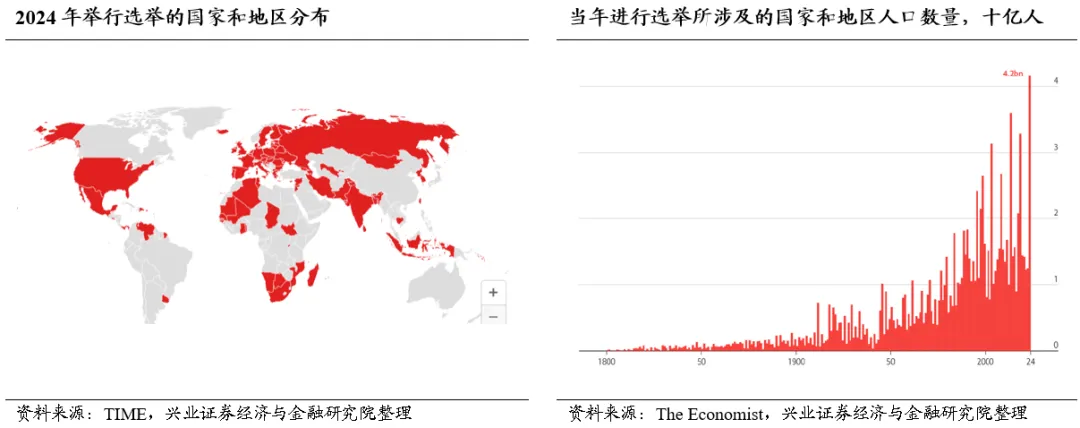

尤其是今年,更是全球“超级选举年”。据统计,2024年预计将有78个国家和地区举行总计83场选举,涉及人口数量达42亿人,占全球人口的60%。其中,40个国家和地区将举行以领导人选举为代表的政府选举,或以议会、国会选举为代表的立法机构选举,占世界总人口的41%,GDP规模的42%。

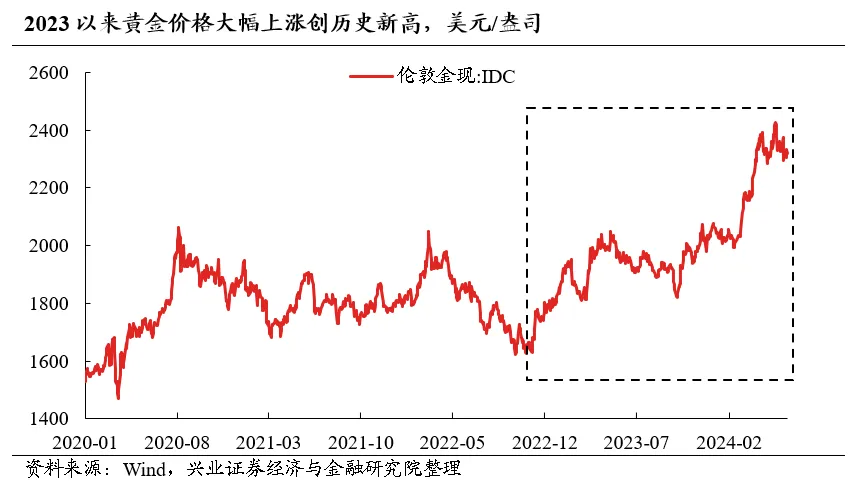

经济疲软、地缘动荡,不确定性加大的时代背景下,对确定性的追求、高胜率投资因此成为全球的共识。我们看到,不仅仅是在权益资产内部,2023年以来表现靠前的资产大都具备现金流充沛、经营稳健、盈利质量高、成长性高等特征。包括黄金等高胜率资产也同样表现强势。

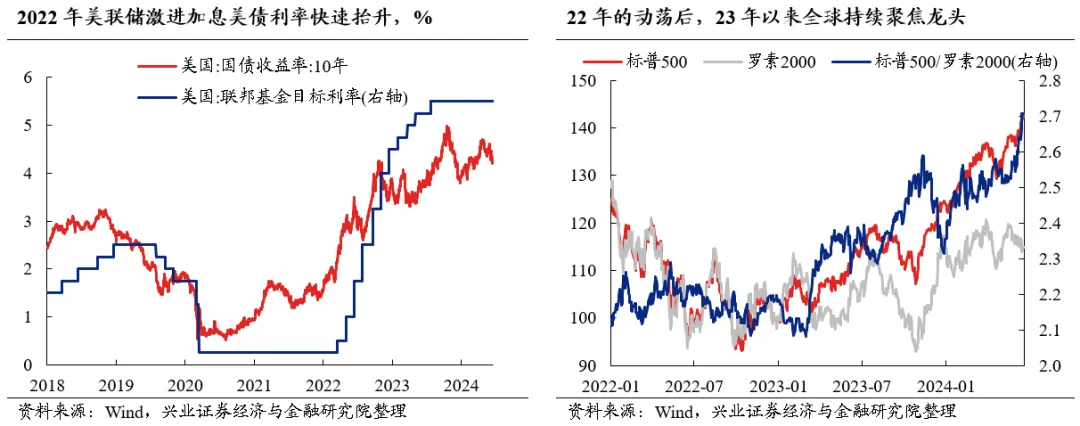

此外,高胜率投资也是大波动后的共识。海外市场在经历2022年的动荡后,2023年以来快速进入到高胜率投资的模式。2022年以美联储为首的全球央行激进加息,导致无风险利率快速抬升,全球市场大幅波动,加速主线聚焦以龙头为代表的高胜率资产。

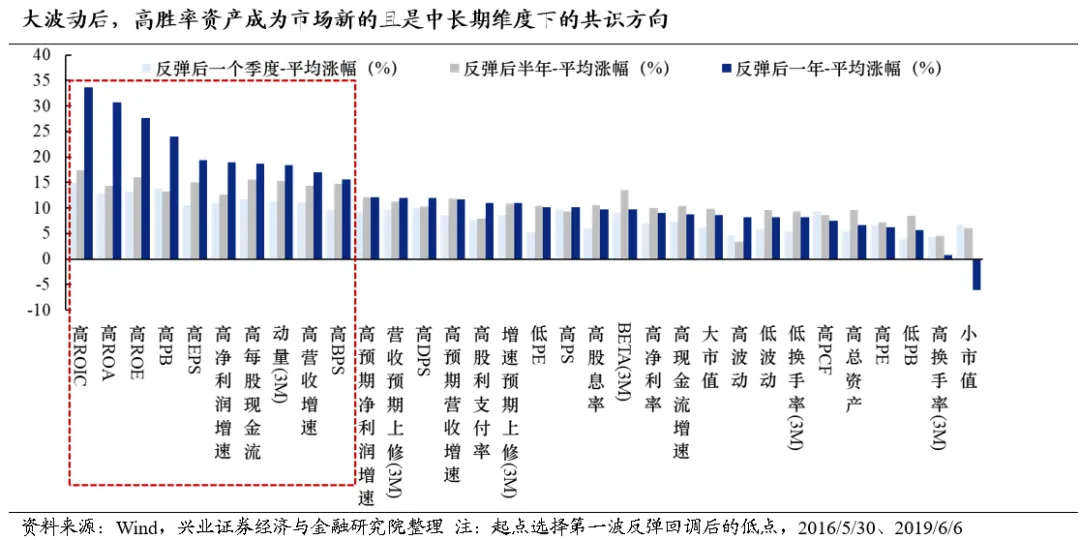

对于A股,经历2021年以来市场持续动荡后,市场同样凝聚起对高胜率资产的共识。并且,参考历史经验,2015年和2018年大波动后,以高ROE/ROA/ROIC、高现金流、高净利润增速/营收增速等为特征的高胜率资产最终脱颖而出,成为市场新的中长期维度下的共识方向。

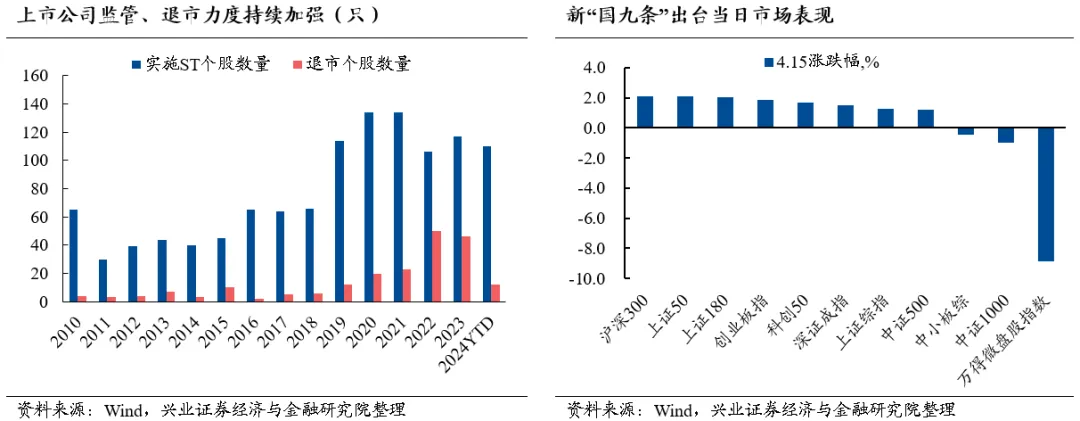

尤其是,当前的资本市场环境,也进一步强化市场对于高胜率资产、高质量龙头的追求。新“国九条”要求“严把发行上市准入关”、“严格上市公司持续监管”、“加大退市监管力度”、“加强证券基金机构监管”、“加强交易监管”,小盘股、“壳价值”的炒作受到抑制,带动市场进一步聚焦高质量龙头。

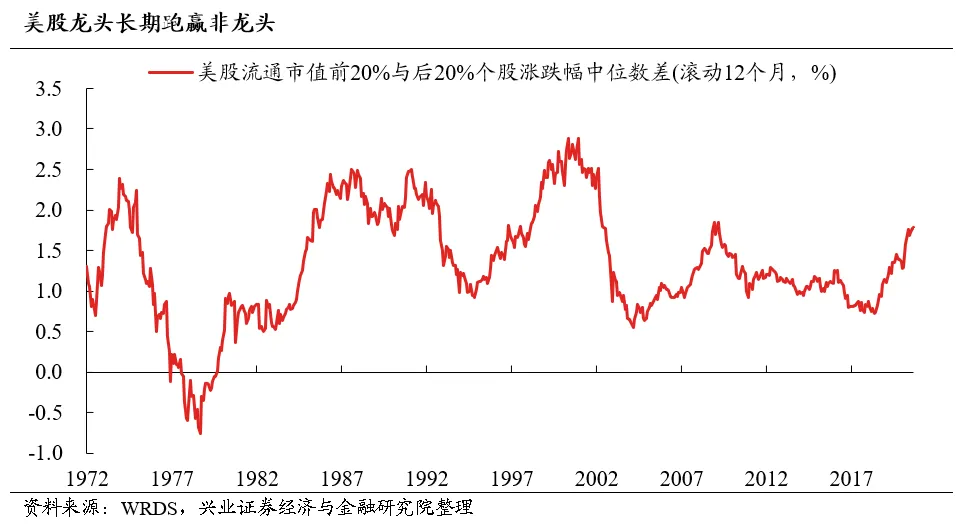

高胜率投资模式下,龙头作为天然的高胜率资产,也因此被全资金拥抱。以美国为例,美股流通市值前20%的个股涨跌幅中位数,长期高于流通市值后20%的个股,指向龙头长期跑赢非龙头,是经得起时间检验的高胜率资产。

2.2、全球较为疲弱的宏观环境下,龙头企业基本面优势不断扩大

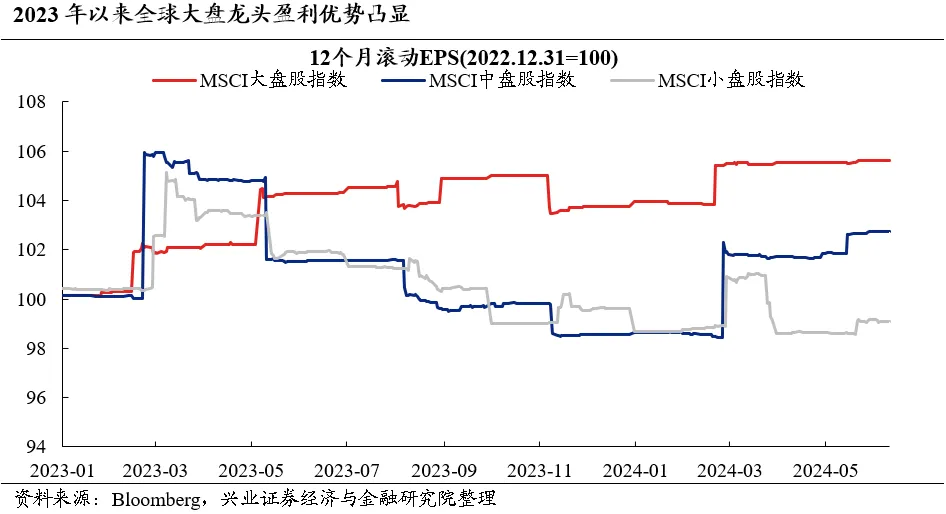

龙头强势表现的背后,也离不开其强劲基本面的支撑。我们看到2023年以来MSCI大盘股指数的EPS持续上行,成为其强势表现的重要驱动。背后是全球经济疲软的宏观环境中,龙头企业凭借垄断的市场地位或者出海等方式,使其业绩持续保持稳定的增长,相对其他股票盈利能力的优势不断扩大。

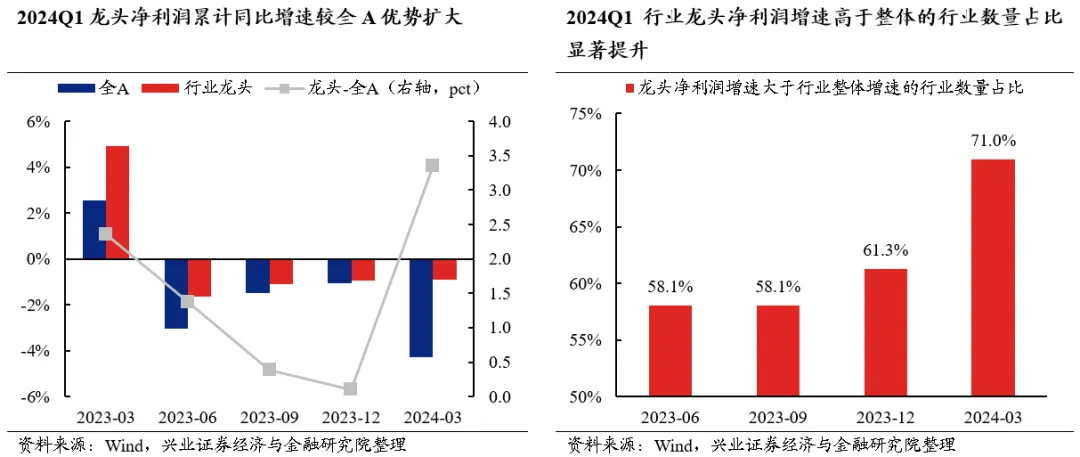

与海外市场类似,当前A股龙头的盈利优势也正在逐步凸显。一方面,截至2024Q1,龙头整体净利润增速为-0.91%,增速高于全部A股3.35个百分点,领先幅度较2023年的0.10个百分点明显扩大;另一方面,2024Q1龙头业绩增速占优的行业数量占比从2023年的61.29%显著提高到70.97%。

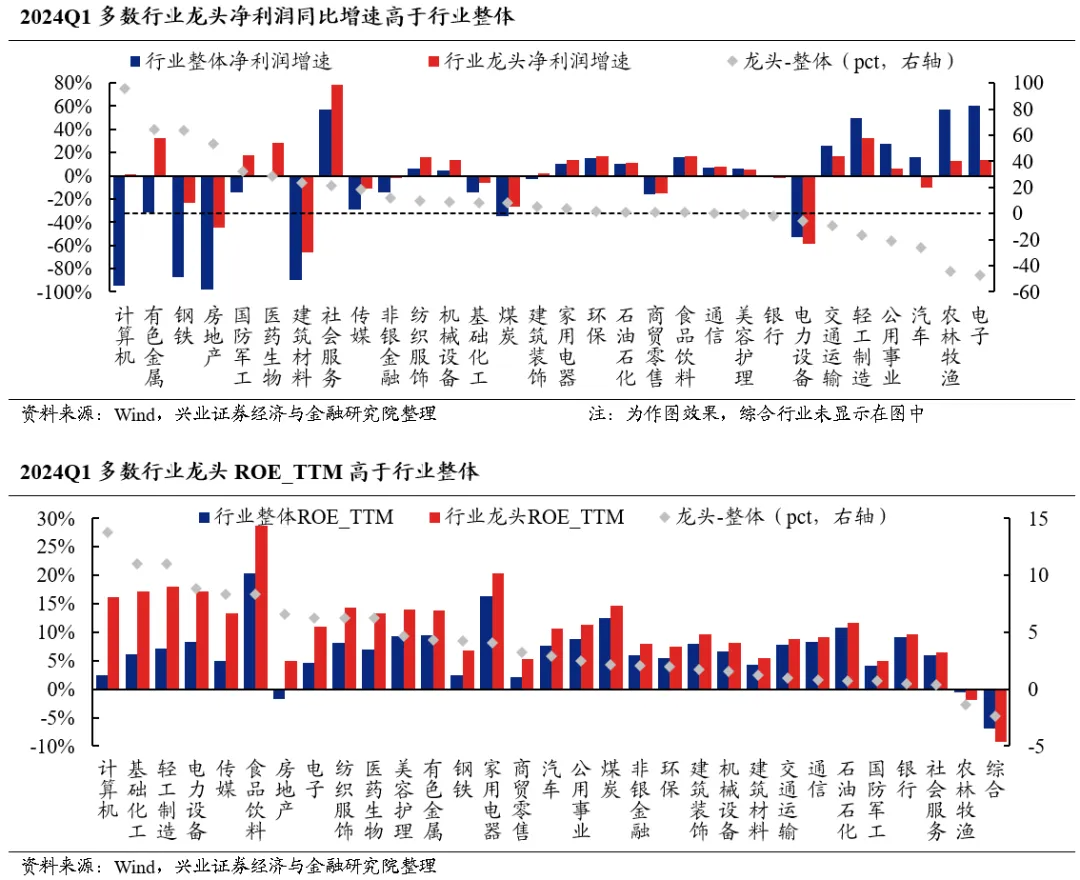

分行业的情况来看,多数行业的龙头净利润同比增速和ROE水平高于行业整体。截至2024Q1,31个一级行业中共有22个行业龙头净利润增速高于行业整体,除农林牧渔和综合外的所有行业龙头ROE_TTM均高于行业整体水平。

2.3、资金面上,增量主力变化,大盘龙头、核心资产统一战线重塑

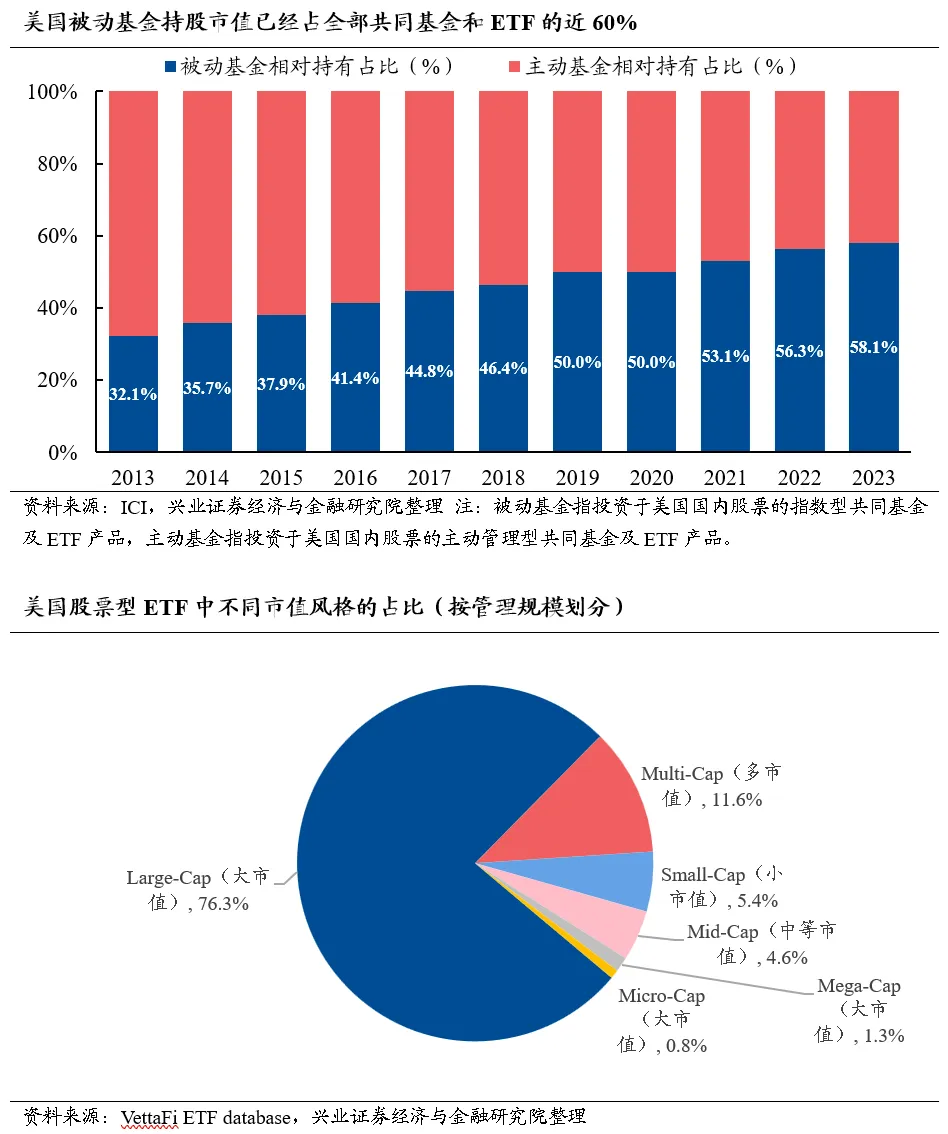

全球被动投资发展,成为大盘龙头跑赢背后的重要驱动。参考美国,过去十几年间被动基金加速扩容。2010年至2023年,投资美国国内的被动指数型基金合计获得了超过2万亿美元规模的资金净流入。至2023年底,美国被动基金持股市值已经占全部基金持仓的近60%。

而这其中,大盘指数被动基金是扩容的主力。以美国股票型ETF为参考,从市值风格来看,其中聚焦大市值风格的ETF占比达到了76%。从产品层面来看,规模排名前三的ETF均跟踪标普500指数、其规模占比已经超过20%。聚焦大市值股票、高集中度、持续扩容是美国被动基金市场的三大主要特征,其扩容对大盘龙头长期跑赢起到了重要推动作用。

对于A股,ETF和险资是今年重要的边际增量资金,同样带动市场聚焦大盘龙头。

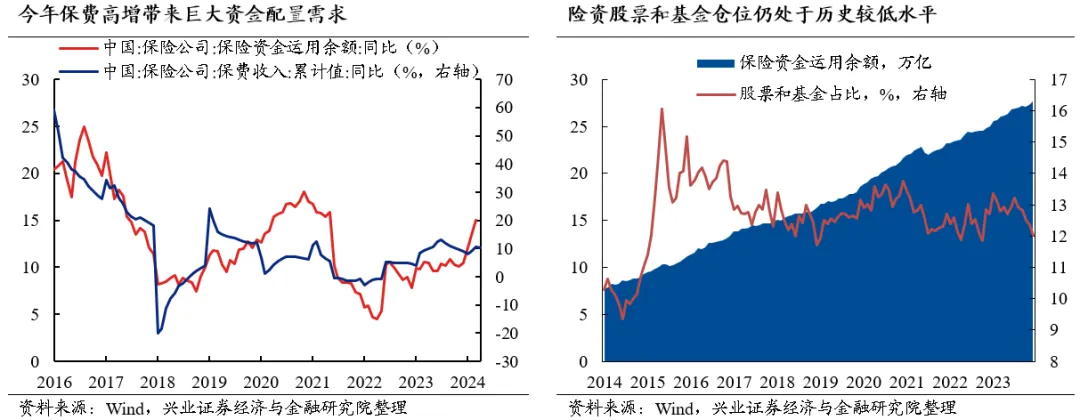

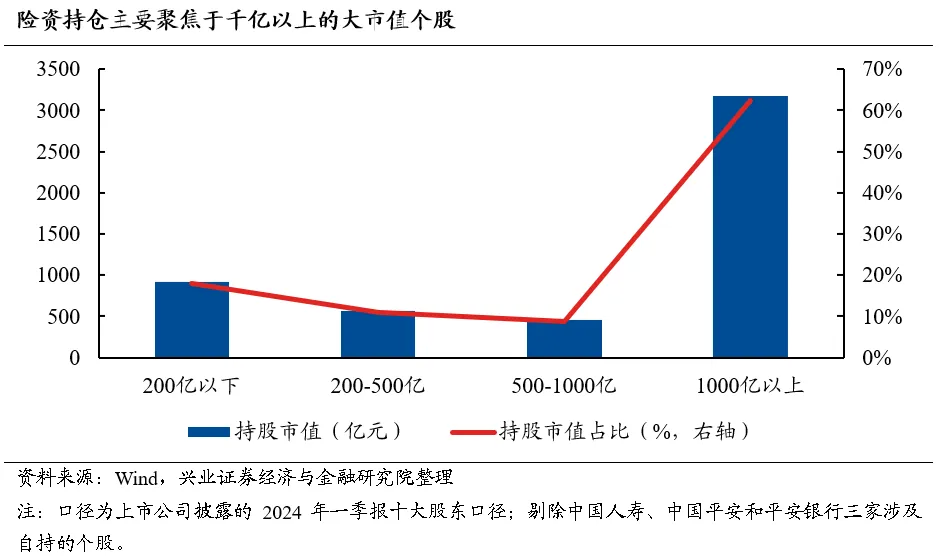

1、保费高增带动险资大幅流入,聚焦大市值龙头。年初以来,保险公司保费收入维持两位数增长,支撑险资运用余额同比高增。与此同时,险资权益仓位仍处于历史低位,截至2023年底股票和基金合计占比仅12.02%。随着市场修复,其加仓意愿有望抬升。而由于险资持仓素来偏好大市值个股,其扩容将为龙头带来大量资金配置需求。

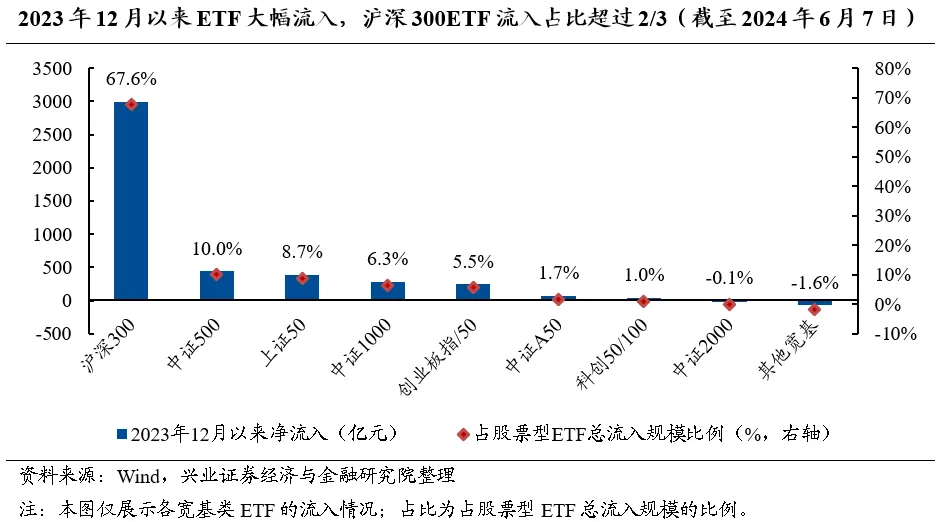

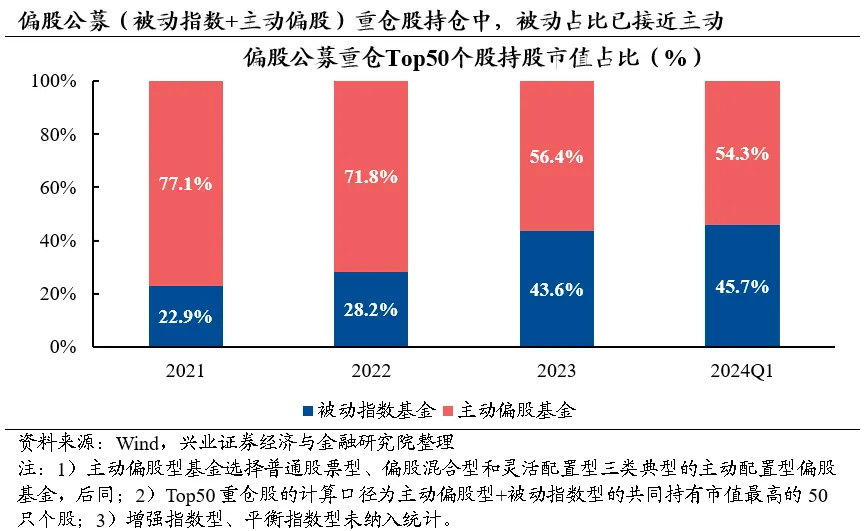

2、被动基金成为今年市场重要的边际增量,并主要集中在以沪深300为代表的大盘宽基类ETF。2023年12月以来,股票型ETF共计流入近4418亿元,且主要流向大盘宽基类ETF。拆分来看,仅跟踪沪深300指数的ETF就净流入2986亿元,占全部流入规模的2/3以上,同样为权重龙头股带来资金增量。并且,我们看到随着被动基金的持股占比持续抬升,其对市场风格的影响也更为显著。至2024Q1末,偏股公募基金(被动指数+主动偏股)的Top50重仓股中,被动基金的持股占比已经跃升至45.7%,较2021年末的22.9%几乎翻倍。

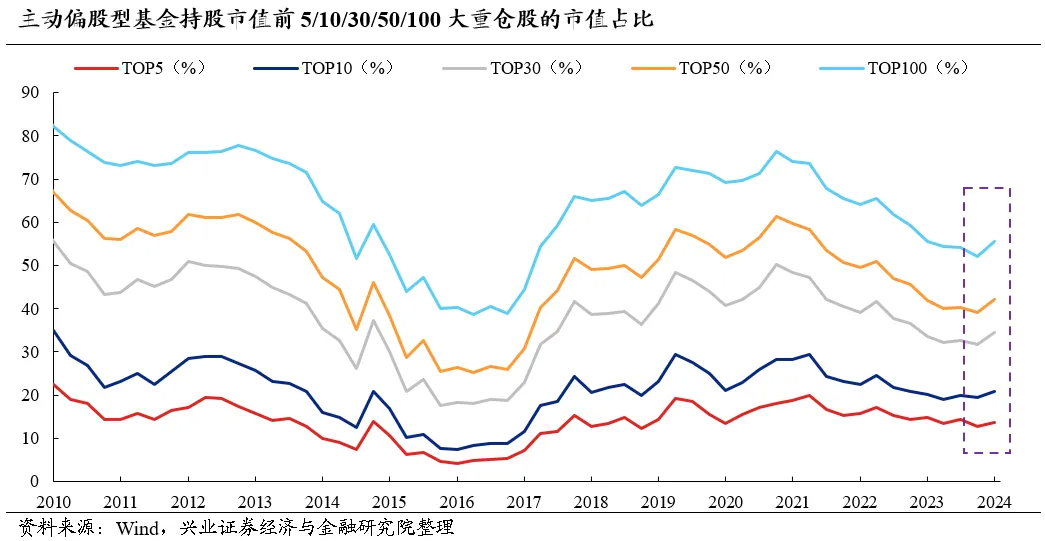

3、被动基金之外,主动基金持仓“分久必合”,重新聚焦大盘龙头。参考历史经验,基金持仓的集中度大概每3~4年出现一次趋势性的变化。本轮公募基金的仓位集中度从2020年底见顶以来,至2023年底已连续回落3年。而当前,根据最新的2024年一季度基金季报数据,我们观察到,主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比重分别较上一季度提升1.12 pct、1.42 pct、2.91 pct、3.06 pct、3.40pct。新一轮持仓从“分散”到“集中”、从市值下沉到聚焦龙头、核心资产的转折点或已出现。

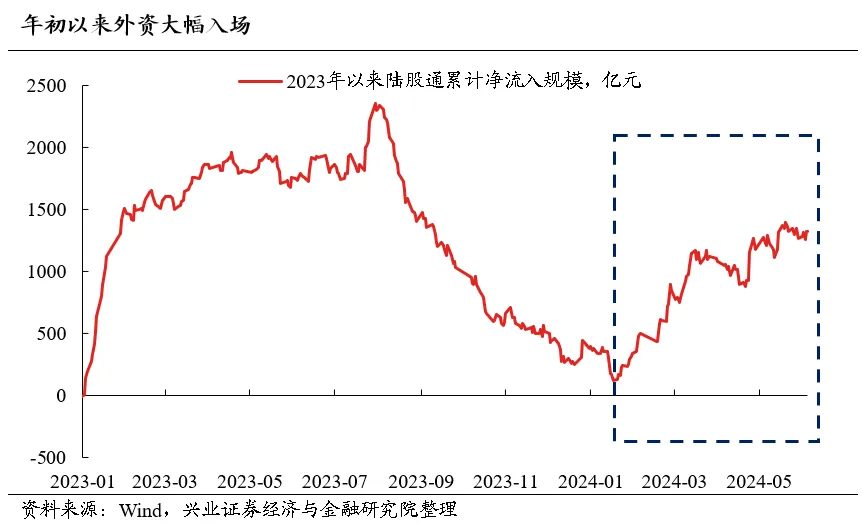

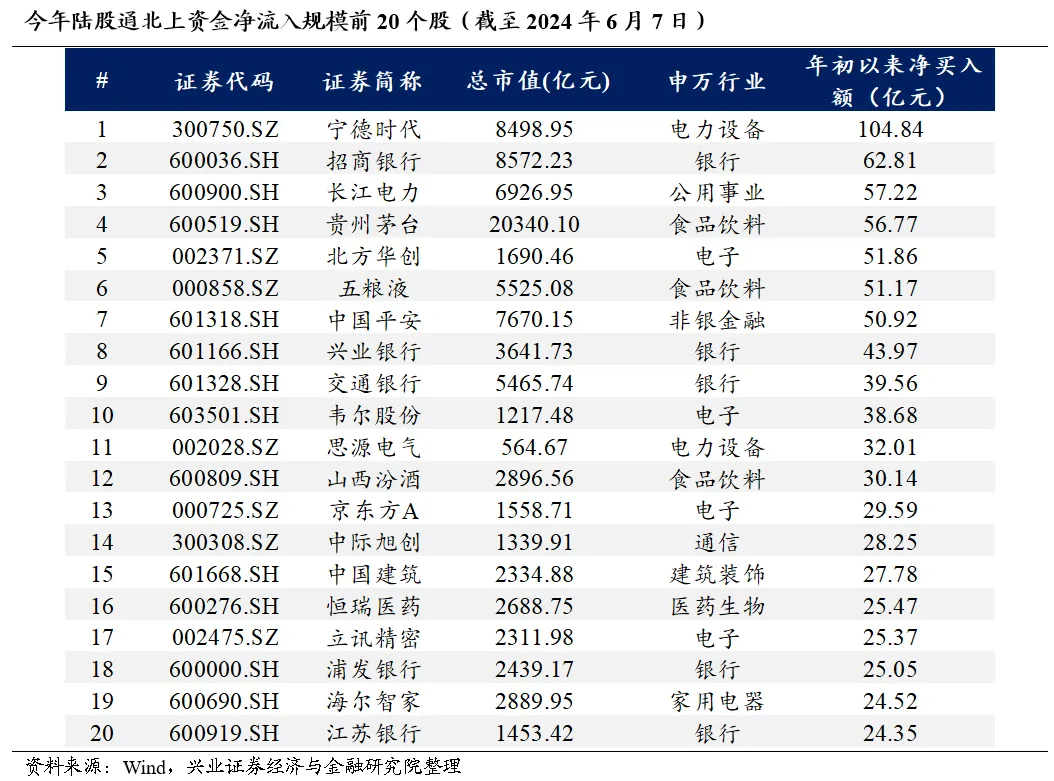

4、此外,今年外资也大幅入场,并依然聚焦大盘龙头,与国内各类机构形成共振。行业层面上,北上资金主要加仓银行、食品饮料、电子、有色金属等板块。个股层面,加仓也集中在宁德时代、招商银行、长江电力、贵州茅台等龙头白马。

2.4、小结及展望:大盘龙头风格会持续吗?

综上,年初以来全球包括A股,都是大盘、龙头风格占优。这背后,一方面是全球乱局下,高胜率投资成为共识,而龙头正是天然的高胜率资产。另一方面,则是龙头企业基本面优势不断扩大。此外,资金面上,增量主力以大盘指数被动基金、保险资金为主,也进一步强化市场龙头风格。

那么往后看,大盘、龙头风格这一真正的贝塔能持续吗?我们甚至认为才刚刚开始。

第一,从风险偏好的角度,全球都是高胜率投资。而国内市场在经历过去几年的大波动洗礼,以及当前资本市场环境对于投资理念的重塑,对于高胜率资产、高质量龙头的共识已在凝聚。

第二,从盈利的角度,龙头优势或仍将延续。当前经济底部已逐步明朗,但经济修复的路径或较为温和,而非“V” 形反转。在此背景下,大盘龙头作为各行业中具备竞争优势的标杆,在未来一个阶段其超额收益或仍将持续。

第三,从资金面的角度,大盘龙头、核心资产统一战线的重塑刚刚开始。当前的资本市场环境下,一方面ETF、险资等成为市场重要的增量资金来源,另一方面小盘股、“壳价值”的炒作受到抑制,共同推动市场向大盘龙头聚焦,高胜率投资正逐步成为全市场各路资金的共识。

因此,随着经济温和修复、龙头盈利优势凸显,在高胜率投资理念、统一战线的加持下,今年纷乱的市场中,大盘龙头风格仍将是超额收益的重要源头。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等。

本文转载自微信公众号“尧望后势”,作者:兴证策略团队;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP