中国银河证券:AI催化数字基建新周期 把握云到端机遇

智通财经APP获悉,中国银河证券发布研报认为,计算机产业趋势不变,全球基础大模型持续迭代,第一轮价格战拉开帷幕,推动AI 应用加速落地。本轮AI催化全球数字基建新周期,AI催化下,海外巨头在资本开支方面持续维持高增长。未来通用大模型趋于收敛,端侧部署加速,重点关注AI手机、AIPC、自动驾驶等端侧产业链以及边缘算力相关投资机会。

计算机行业上半年行情回顾:2024年以来,受多重因素影响,计算机行业跑输沪深300,一方面由于下游需求相对不振,另一方面本轮人工智能技术变革目前仍在高端算力供不应求阶段从而并未真正传导到应用端,此外,市场趋向于高股息板块以及政策力度较大、筹码结构阻力较小的方向,行业整体走势承压。2月计算机指数跌幅触底。2~3月,行业指数小幅反弹;4月年报季过后至今,行业指数继续回调,持续底部区间徘徊。

产业趋势不变,全球基础大模型持续迭代,第一轮价格战拉开帷幕,推动AI 应用加速落地:从文本到多模态,从通用到垂直,各家AI公司的主流大模型不断进化,正从技术竞赛阶段过渡到应用普及阶段。在GPT-4o的发布会前后,国内外基础大模型厂商第一轮价格战拉开帷幕。伴随大模型价格战进入白热化阶段,推理成本的下降将持续推动 AI 应用加速落地,重点关注AI+医疗、教育、金融、工业领域投资机会。

本轮AI催化全球数字基建新周期:受AI催化,海外巨头在资本开支方面持续维持高增长。AI 2.0时代,需要新一代的基础设施来支撑大模型的训练与推理、生成式AI应用的规模化落地,其核心要素,如计算、存储、网络以及数据服务均面临新一轮市场扩容,相关投资机会主要体现在AI服务器及芯片、HBM、光模块、液冷服务器等领域。

未来通用大模型趋于收敛,端侧部署加速,重点关注AI手机、AIPC、自动驾驶等端侧产业链以及边缘算力相关投资机会:随着大模型向端侧迁移,端侧AI的渗透率提升将推动智能手机和PC等设备的新一轮更新换代周期。苹果M4制程升级,微软宣布接入Copilot AI助手的Copilot Plus PC由高通Snapdragon X Elite驱动,高通发布搭载骁龙8Gen3芯片模型Stable Diffusion及核心插件,可在终端运行,头部巨头相关动作均促进端侧部署加快。此外,端侧AI的实施推广也将有利于边缘计算相关企业。

投资建议

在新“国九条”政策引领下,资本市场将迎来改革深化,下半年政策预期较强,推动科技股“乘势而上”。建议布局兼具高成长性和确定性的投资机会,包括如技术出海、AI服务器、视频显控算法龙头、优质顺周期工业软件、边缘算力等龙头企业。

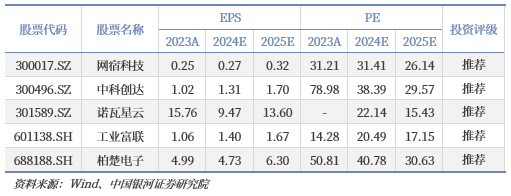

重点公司盈利预测与估值

风险提示

技术研发进度不及预期风险;供应链风险;政策推进不及预期风险;消费需求不及预期风险;行业竞争加剧风险。

扫码下载智通APP

扫码下载智通APP