海通宏观:美国近期经济怎么看?

概要

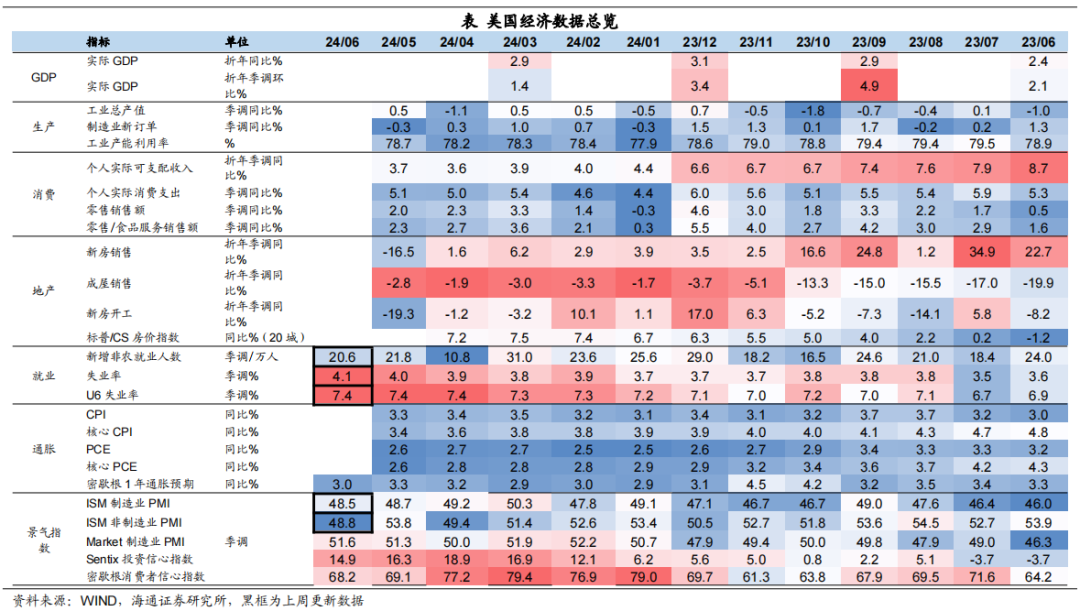

经济:美国方面,当前美国经济处于持续放缓的趋势。近期美国消费增速、就业水平、PMI景气指数均有所走弱;并且亚特兰大联储也将美国二季度GDP环比折年率明显下调。不过,目前美国居民收支增速仍相对稳定,需求端或仍有一定支撑;并且就业中职位缺口并未明显恶化。短期内美国经济失速的概率或相对较低。美联储仍有时间窗口观察通胀回落情况,降息或仍需等待。

市场仍预期9月降息。截至7月5日,市场预期美联储大概率降息时点仍维持在9月,年内预期降息次数维持在2次,全年降息幅度为50BP。10年期美债名义收益率回落至4.28%,主要受实际利率回落影响。欧洲方面,6月欧元区通胀有所回落,5月欧元区失业率继续维持低位,零售增速小幅回落。

政策:美联储半年度货币政策报告与货币政策会议纪要均显示,美联储官员认为需要更多数据来确认降息的信心;欧央行下一步降息仍待观察,部分官员认为2024年或仍将再降息两次。

风险提示:海外货币政策调整超预期

美国:经济明显放缓了吗?

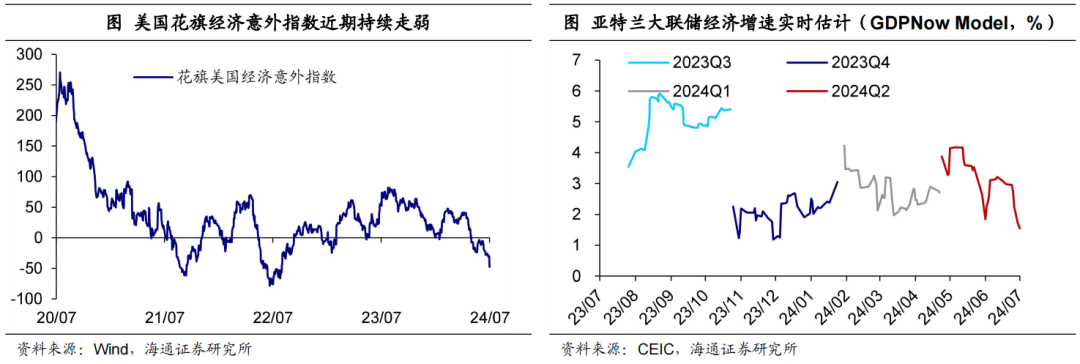

美国经济近况如何?6月以来,花旗美国经济意外指数持续回落,截止7月4日,经济意外指数已由6月3日的-8.9回落至-47.3。此外,近期亚特兰大联储GDPNow模型对美国二季度GDP环比折年率的估计也有明显下调,7月3日的最新估计为1.6%,较6月中旬的高点明显回落了近1.7个百分点(6月13日为3.2%)。

美国经济是否出现了明显的放缓?近期美国有较多数据均低于市场预期。例如,从消费来看,4月与5月美国零售环比增速均低于市场预期,一季度美国个人消费支出年化环比增速终值也由2%下修至1.5%,不及市场预期的2%。

从房地产来看,在美联储降息预期一再推迟,住房抵押贷款利率仍然高企的压力下,房地产市场持续承压,新房与成屋销售、已开工新建住房等数据也持续低于预期。

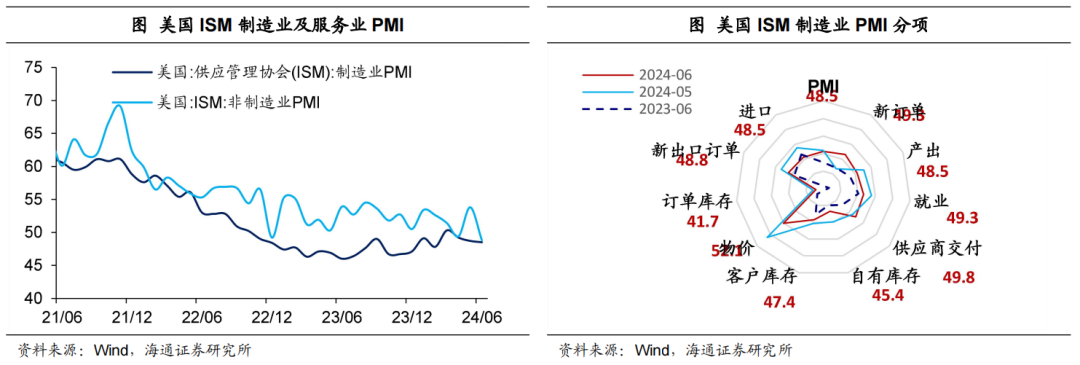

此外,ISM制造业PMI也持续超预期回落。6月美国ISM制造业PMI较5月回落0.2至48.5,低于市场预期的49.1,已连续3个月回落。非制造业PMI跌至荣枯线之下,较5月明显回落5.0至48.8,同样低于市场预期(52.6)。

不过我们认为或不用过于担心ISM制造业PMI的走弱。从结构来看,6月ISM制造业PMI的回落或主要受物价分项的拖累。6月ISM 制造业PMI物价分项较5月明显回落4.9,反映出当前美国通胀压力有一定缓解,新订单分项则有明显回升,需求端或仍有一定支撑。

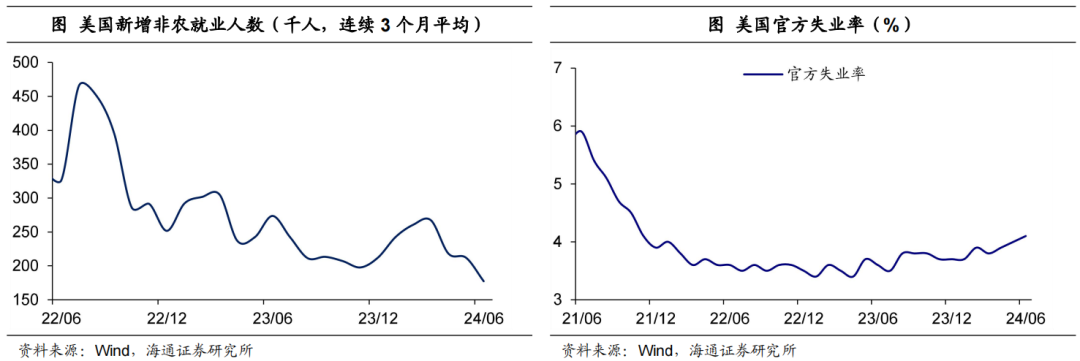

美国就业市场也呈持续放缓趋势。6月美国新增非农就业20.6万人,与5月数据接近,不过4月和5月数据共大幅下修了近11万人。当前,连续3个月平均新增就业人数下降至17.7万人。但高于鲍威尔认为的合意新增就业人数,即每个月10万人左右。失业率超预期上升。

6月失业率为4.1%,较5月上行0.1个百分点,为2021年11月以来高点,超出市场预期的4%。其中,成年男子失业率持平5月,青少年失业率下行0.2个百分点,反而是成年女子失业率上行0.3个百分点至3.7%,为2022年2月以来高点。

整体来看,我们认为当前美国经济仍处于持续放缓的趋势。不过,短期内美国经济失速的概率或相对较低。一方面,目前美国居民收支增速仍相对稳定,需求端或仍有一定支撑。另一方面,就业市场来看,当前职位缺口并未明显恶化。非农就业数据即便连续下修,但仍高于鲍威尔认为的合意水平,4%的失业率仍处于美联储可接受的范围,就业市场或仍处于有序放缓状态。

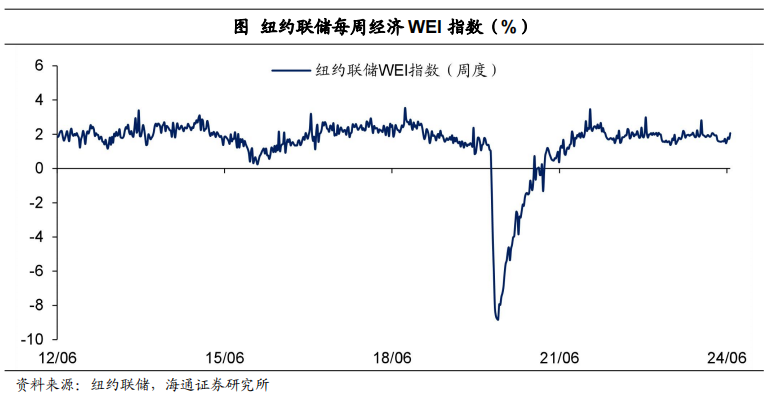

除此之外,纽约联储公布的周度经济指数(WEI)也反映出美国当前经济情况或仍较为稳定。因此,在就业市场并未明显恶化之前,美联储或仍有时间窗口观察通胀回落的情况,美联储降息或仍需等待。

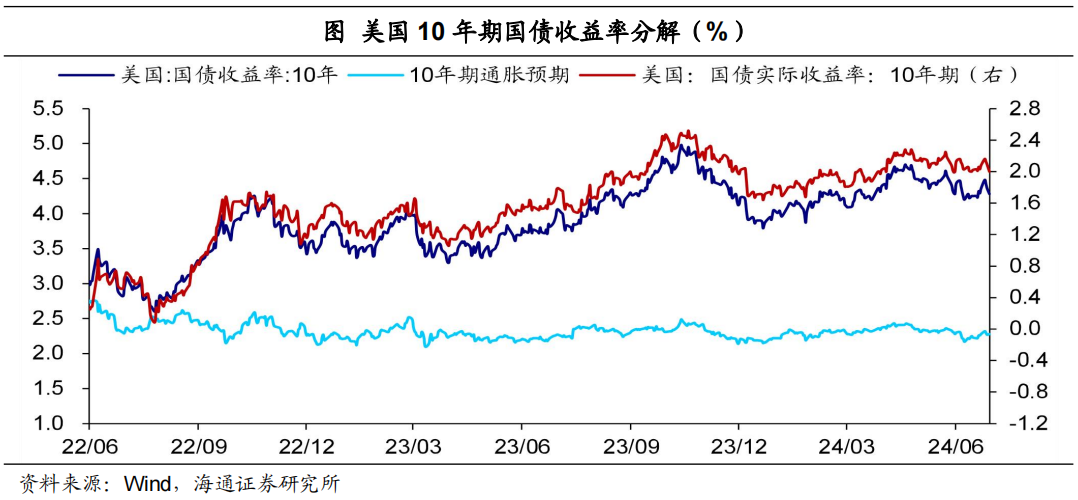

降息预期维持稳定。截至7月5日,市场预期美联储大概率降息时点仍维持在9月,年内预期降息次数维持在2次,全年降息幅度为50BP。美债收益率回落至4.28%。截至7月5日,10年期美债名义收益率为4.28%,较上一周回落8BP,或主要受非农数据放缓的情况下,市场降息预期有所升温影响。其中,10年期美债实际收益率较上一周回落8BP至2.00%,10年期通胀预期维持2.28%不变。

欧洲:劳动力市场仍稳

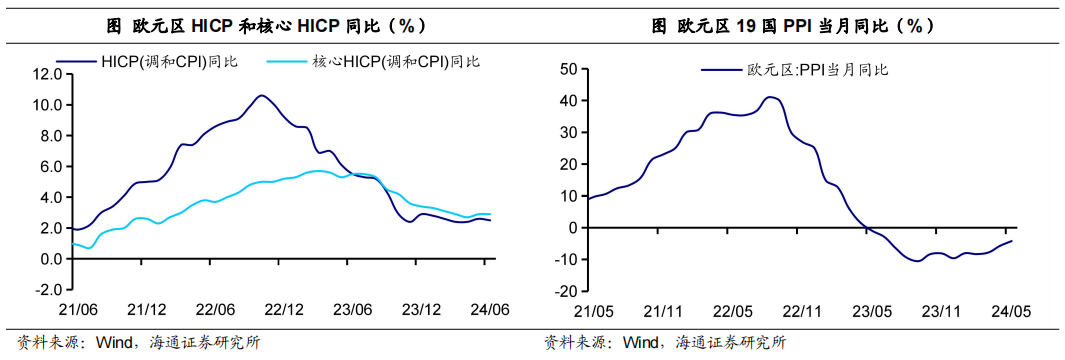

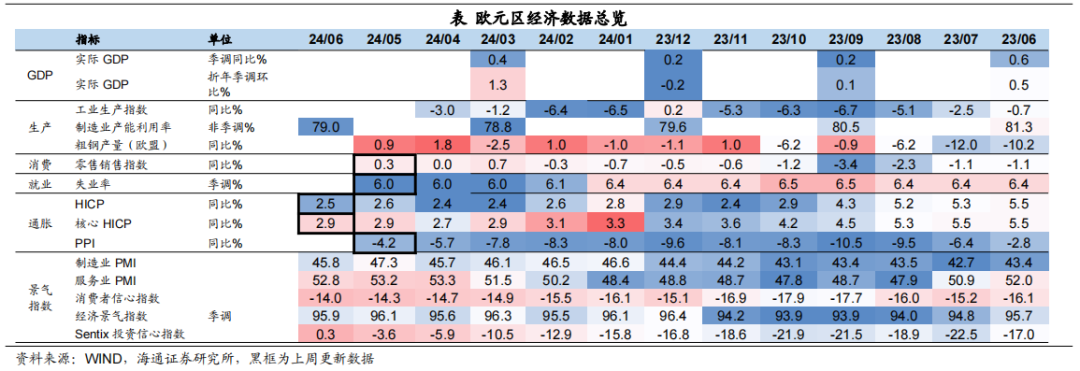

通胀继续回落。6月欧元区HICP同比增速回落0.1个百分点至2.5%,符合市场预期。不过,核心HICP同比回落陷入停滞,仍维持在2.9%,高于市场预期的2.8%。5月欧元区PPI同比增速较4月回升1.5个百分点至-4.2%,从2023年下半年起便呈现回升趋势,但目前尚处于负增长区间。

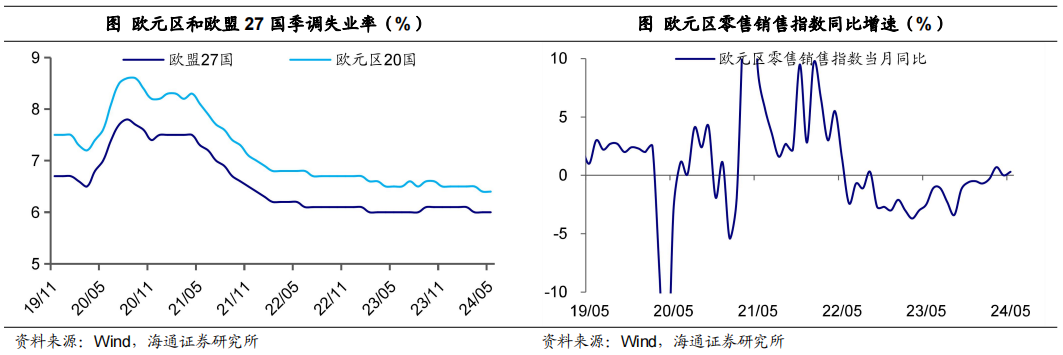

失业率仍维持低位。5月欧盟27国失业率为6.0%,欧元区20国失业率为6.4%,均与4月持平,并且持续处于历史低位。整体来看,欧元区就业市场仍较稳定,也为欧央行观测通胀回落进展提供了时间窗口。零售增速小幅回落。5月欧元区零售销售同比增速较4月回落0.3个百分点至0.3%,仍处于正增长区间。

政策:美欧降息仍待观察

美联储降息仍需等待。美联储半年度货币政策报告指出,今年通胀取得了适度进展,但在进行降息之前仍需要更大的信心。美联储会议纪要也显示,美联储官员正在等待更多显示通胀降温的证据来确认关于降息的信心。不过,当前美联储官员对于高利率应该持续多长时间存在不同的意见。部分官员强调维持耐心的必要性,也有官员担心如果需求疲软,失业率可能会上升。美联储主席鲍威尔表示,今后一年内预计美国通胀将处于2%-3%区间的中下端,4%的失业率仍然很低。不过,芝加哥联储主席Goolsbee表示,决策者应为降息做好准备,如果美国通胀继续朝着2%的目标回落,决策者应该降息,维持利率不变实际上在收紧政策。

欧央行下一步降息仍待观察。欧央行行长拉加德表示,欧央行还需时间权衡通胀不确定性,当前劳动力市场强劲,允许央行收集更多数据,央行抗通胀工作尚未完成,必须保持警惕。欧央行管委Simkus认为,7月降息依据已经消失。

在降息次数方面,Simkus认为,如果数据符合预期,欧央行可能还将在2024年降息两次,降息行动不应局限于欧央行发布预测的会议。欧央行管委Stournaras也认为,欧央行今年再降息两次是合理的,即便再降息两次,利率仍处于限制性水平。不过,欧央行管委Wunsch表示,头两次降息相对容易,需要有让人信服的理由才能让欧央行在2024年降息超过两次。欧央行管委Makhlouf认为,预计欧央行2024年还将降息一次,年内降息两次的预期或不太现实。

风险提示:海外货币政策调整超预期

本文选自:微信公众号“海通宏观研究”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP