克而瑞:供求规模周期性回落 土拍热度重回低位

智通财经APP获悉,克而瑞地产研究发布的数据显示,7月1日-7月7日,土地市场供求周期性回落、环比下降超过四成。重点监测城市供应建面380万平方米;成交建面466万平方米,成交总金额204亿元。市场热度方面,随着优质入市地块数量减少,溢价率再度回落至低位。从属性来看,含宅地块成交面积占比接近八成,依旧处于高位。

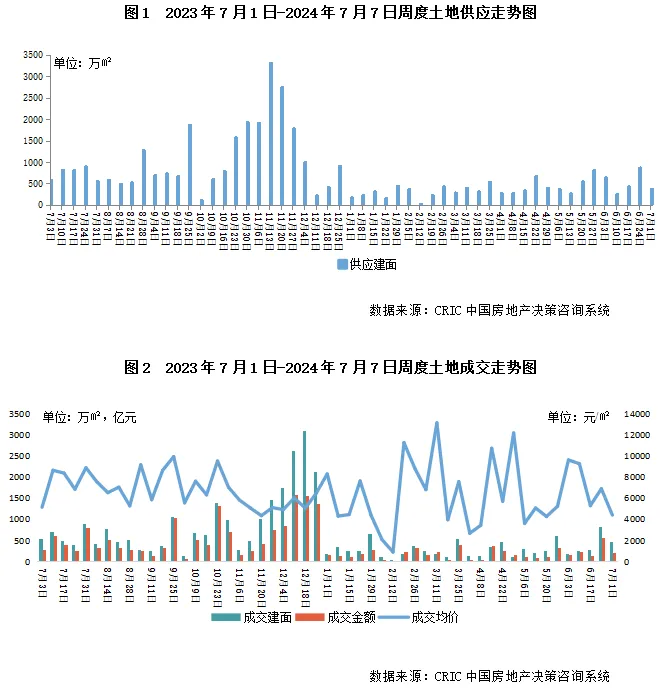

供应:总建面380万平方米,季度性回落。本周重点城市供应62宗地块,环比下降近半,含宅地块的面积占比达到七成,份额持续高位。一线城市仅广州、深圳各有一宗商办用地入市。二线城市挂牌24宗地,建面132万平方米,其中有14宗含宅地块,含宅地块主要分布于成都、昆明、南京、苏州等城市,其中南京供地量最多,达到6宗,且均为容积率低于2.0的低密地块,为挽回市场热度,近期以来一二线城市明显加强了优质低密地块的供应力度,如7月中旬苏州即将有多宗低密地块入市;三四线城市共挂牌37宗地,总建面244万平方米,涉宅用地面积占比达64%,含宅地块主要分布于温州、昆山、丽水等长三角城市。

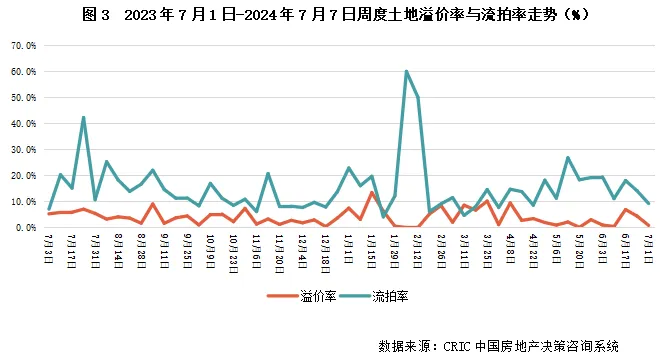

成交:总建面466万平方米,二线成交规模占比升至七成。本周重点城市成交69宗地块,环比减少近半,总金额下降64%至204亿元,成交均价环比下降15%至4380元/平方米,重新回到近一年低位。一线城市共成交4宗地块,其中北京3宗含宅用地,广州一宗商办用地,北京土拍冷热明显分化,2宗底价成交,另一宗金鱼池袖珍地块溢价率高达25%,最终摇号成交,该地块住宅体量仅1700平方米,预计为大平层产品;二线城市共成交36宗地,总成交建面323万平方米,其中商办用地12宗,含宅用地24宗。含宅用地主要位于西安、长沙、福州、合肥等城市,值得注意的是,由于土地区位和本身控规条件一般,本周二线城市含宅用地均为底价成交;三四线城市成交29宗地块,总建面107万平方米,其中含宅地块8宗,除衢州江山市一宗低密度的小体量宅地溢价成交之外,其余地块均为底价或低溢价成交,热度较上周明显回落。

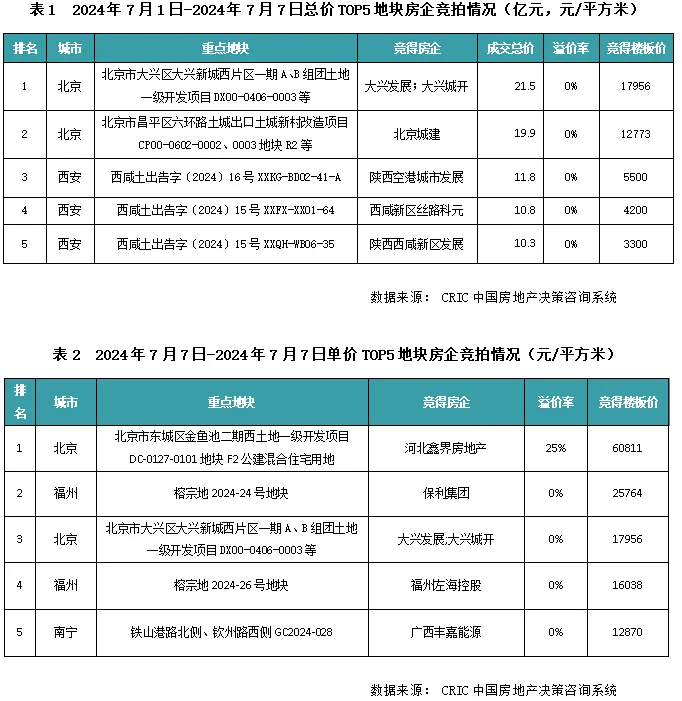

热度:平均溢价率0.8%,绝大多数地块均为底价成交。本周重点一二线城市中,仅北京有一宗高溢价宅地成交,其余地块均为底价成交。本周西安、合肥成交地块均多为远郊县市或城市新城地块,底价成交在情理之中。本周流拍率环比上周进一步下降至9.2%,重点城市中仅有6宗涉宅地块流拍,分别位于长春、丽水、西安的远郊区县。虽然流拍率进一步下滑,但是结合溢价率的下滑来看,土拍热度仍在持续降温,结合重点地块的拿地企业表现来看,本周高总价地块仍多由地方城投或国企底价竞得。

扫码下载智通APP

扫码下载智通APP