兴证策略:2024H1各板块业绩预告情况如何?

前言:截至2024年7月14日,上市公司2024年半年度业绩预告披露完成,我们对各板块与行业的业绩情况进行了梳理。

整体情况:约三成上市公司披露中报业绩预告或快报

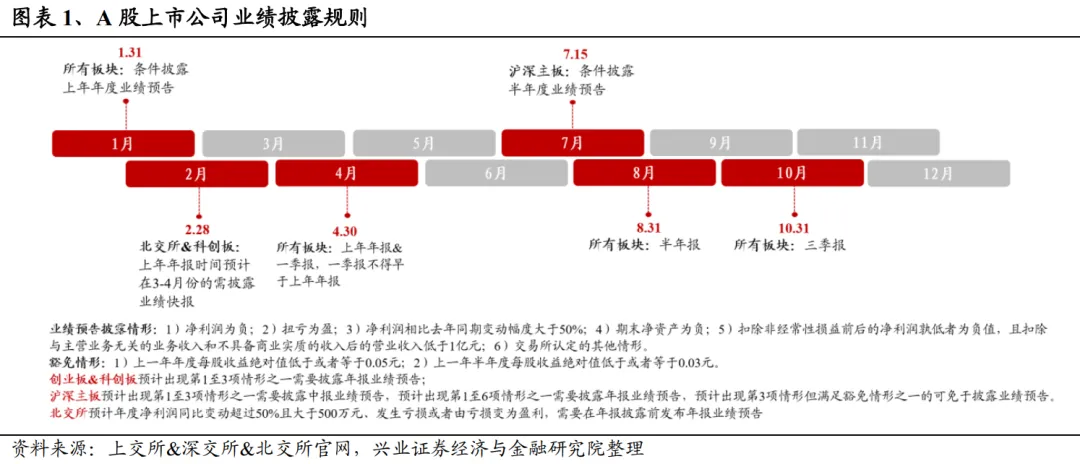

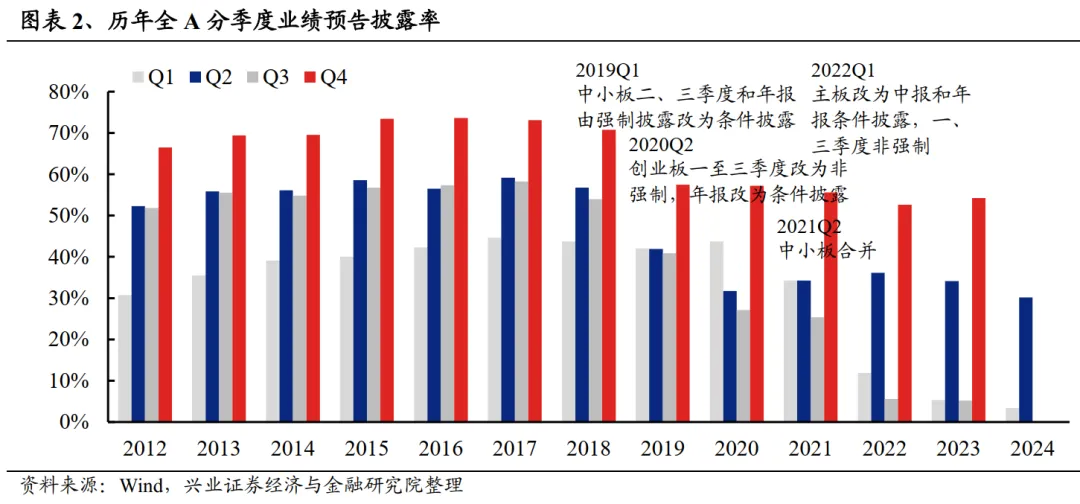

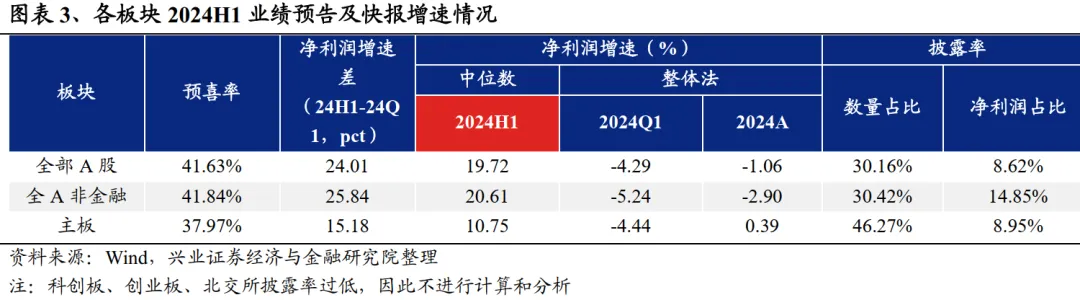

根据交易所最新关于业绩预告的披露规则,目前沪深主板上市公司有条件披露半年度业绩预告,其余板块均自愿披露。截至2024年7月14日,A股整体5179家上市公司中(剔除上市一年之内的公司,下同),共1562家上市公司发布了2024年中报业绩预告或快报,实际披露率(数量占比)为30.16%。其中主板3160家上市公司有1462家披露,披露率为46.27%;创业板1275家上市公司有51家披露完毕,披露率4.00%;科创板540家公司有46家披露,披露率为8.52%;北交所204家公司仅3家披露,披露率为1.47%。

已披露业绩预告的公司中,预喜率为41.63%。我们按照业绩预告的类型,将已披露业绩预告公司分为预盈(包含略增、扭亏、续盈、预增)、预亏(略减、首亏、续亏、预减)两组,预喜率为预盈公司数量的占比。在已披露业绩预告类型的上市公司中,共639家预盈、896家预亏,预喜率为41.63%,与2022、2023年水平相近;其中全A非金融/主板的预喜率分别为41.84%/37.97%。

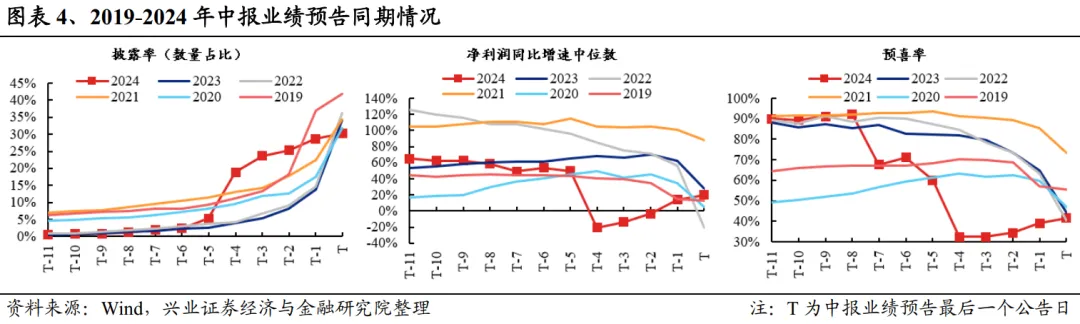

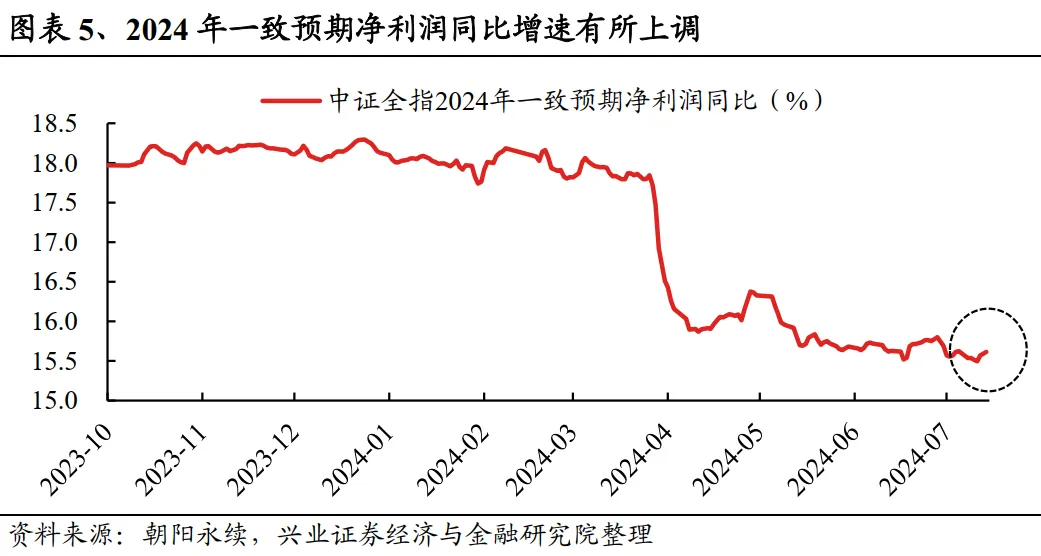

过去几年随着业绩预告截止日临近,全部A股预告净利润同比增速中位数和预喜率整体呈现下行趋势,2024年中报业绩预告最后5个公告日(T-4开始)则呈现边际改善趋势。另外近期朝阳永续2024年一致预期盈利增速也有所上调。

行业情况:电子、资源品、汽车、公用、交运等景气较高

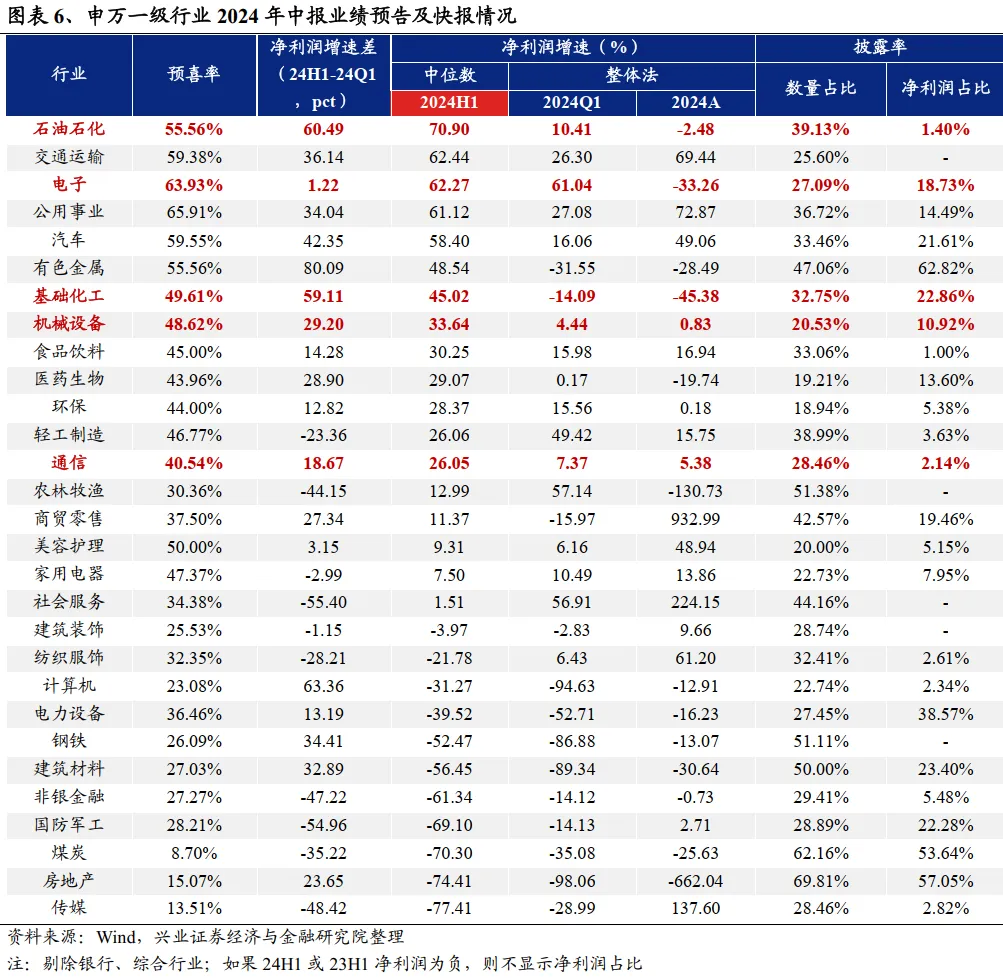

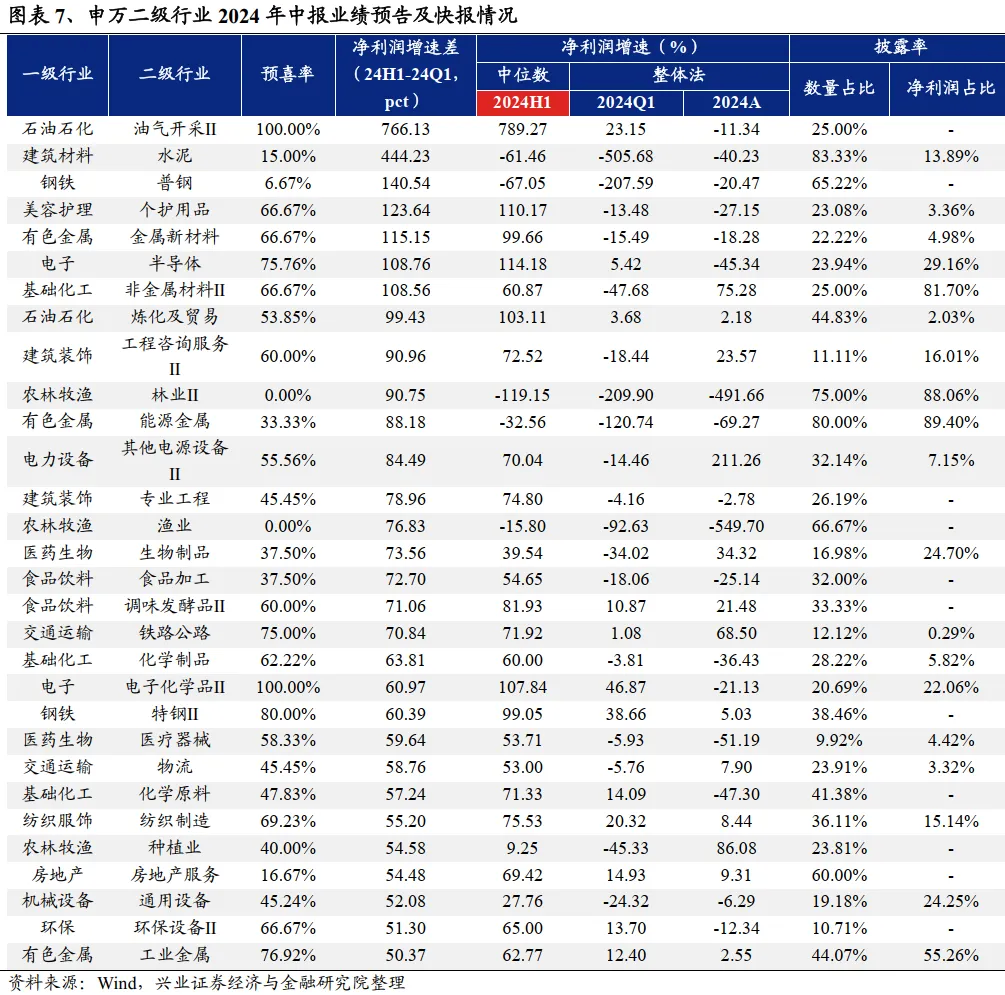

从24H1业绩预告同比增速中位数来看,29个申万一级行业中(剔除银行和综合,下同)共有18个行业净利润同比增长,其中石油石化(70.90%)、交通运输(62.44%)、电子(62.27%)、公用事业(61.12%)和汽车(58.40%)等行业增速居前;油气开采、航海装备、体育、半导体、个护用品、电子化学品、航空机场、炼化及贸易、金属新材料和特钢等细分行业增速居前且披露率高于20%。

从24H1相比24Q1业绩增速变化情况来看,19个一级行业实现业绩增速改善,其中有色金属(80.09pct)、计算机(63.36pct)、石油石化(60.49pct)、基础化工(59.11pct)和汽车(42.35pct)等行业改善幅度居前;石油石化、电子、基础化工、机械设备和通信行业24H1净利润增速为正、连续两期增速改善且披露率高于20%。油气开采、水泥、普钢、个护用品、金属新材料、半导体、非金属材料、炼化及贸易、林业、能源金属等细分行业改善幅度居前且披露率高于20%。24H1净利润增速为正、连续两期增速改善且披露率高于20%的主要细分方向包括:电子(半导体、电子化学品、元件)、基础化工(化学纤维、化学原料、化学制品、塑料、橡胶)、有色金属(工业金属、金属新材料)、石油石化(炼化及贸易、油气开采)、通信设备、计算机设备、专用设备、纺织制造、特钢、养殖业、汽车零部件、食品加工等。

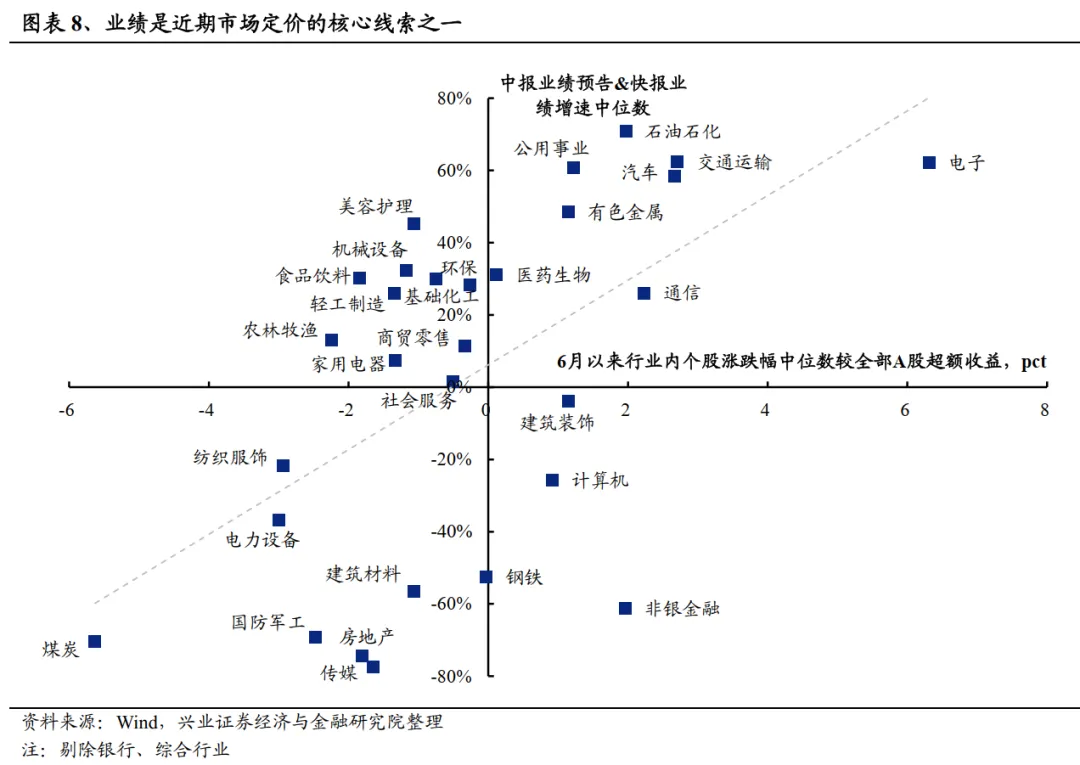

从近期市场表现来看,业绩已成为影响收益的主要矛盾之一。我们统计了6月以来各行业内个股涨跌幅中位数相对全部A股的超额收益,可以看到各行业表现与其中报业绩增速中位数高度相关。而这其中,电子、资源品中报业绩领先,有望成为市场关注的方向。

风险提示

业绩预告披露率较低、预告增速与实际增速差距过大等。

本文编选自微信公众号“尧望后势”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP