克而瑞研究:预计代建企业将加速扩张 三四线城市有望迎来代建高峰

智通财经APP获悉,克而瑞研究发文称,自城投拿地成为土地市场的中流砥柱后,以低风险、低成本轻资产运营,输出品牌和管理的代建模式成为房企新阶段“突围”的重要赛道。未来在代建渗透率持续增加的预期下,目前已经进入代建行业的企业预计将加速代建的布局扩张,尤其加速进入三四线和二线城市。

01重点城市在售住宅项目代建比例约1.67% 2023年以来加速发展

通过对29个重点城市、近万个在售的商品住宅项目的梳理,克而瑞地产研究发现目前在核心城市商业代建比例仍然较低,但正逐年提升。

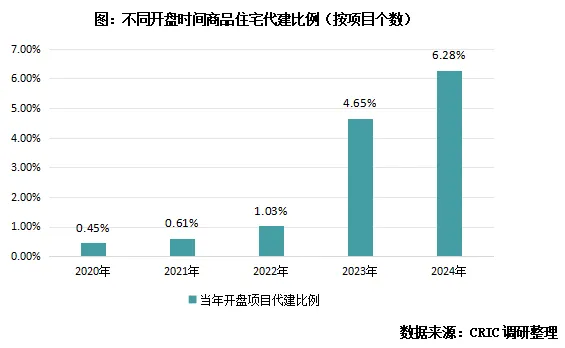

按项目开盘时间来看,重点城市代建比例逐年提升。2020年、2021年开盘的项目中代建的比例不足0.7%,2023年是分水岭,29个重点城市代建比例达到4.65%,比2022年增加3.62个百分点,而2024年比例进一步增长至6.28%。

由此可见,部分城投在集中供地所拿土地在近两年寻找了品牌房企进行全过程代建。这一点从目前在售的代建项目中有76%开盘时间为2021年以后也可见一斑。

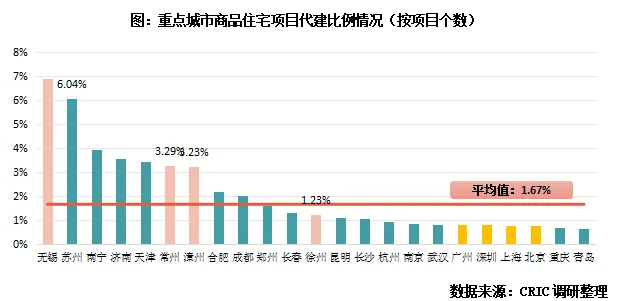

综合而言,目前在核心城市商业代建比例仍然较低,在近1万个在售项目中,代建比例(按项目个数)仅有1.67%,与发达国家较高的代建渗透率相比,未来还大有可提升空间。

02三四线在售代建比例2.6% 苏、锡代建发展相对领先

按不同能级城市的统计结果看,一线城市代建比例低至0.8%,二线城市为1.6%,三四线城市则为2.6%,低能级城市商品住宅的代建比例明显更高。

这样的现象与企业的拿地策略转向有很大的关联,“三道红线”以后房企普遍面临很大的资金压力,拿地收缩、聚焦于一二线城市,而对于低能级城市则倾向于转为代建、管理等轻资产运营模式,在高能级城市则更倾向于传统的重资产模式。

具体到不同城市的代建比例情况可见,四个一线城市商品住宅代建比例都不到1%,在样本城市中位列倒数;二线城市中苏州的代建比例达到6.04%,仅次于无锡,其次南宁、济南和天津都超过3%;而三四线城市中无锡、常州、漳州代建比例分别为6.87%、3.29%和3.23%,仅徐州代建比例1.23%,未达到平均水平。

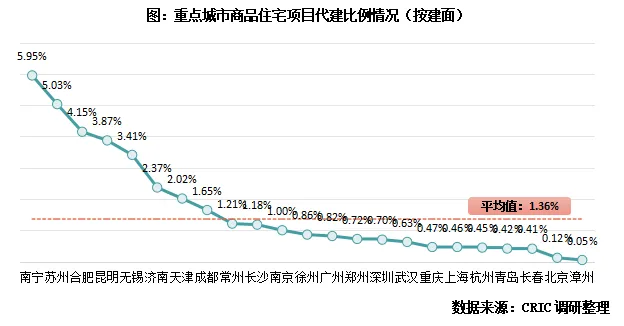

从建面角度来看,代建项目的建面占总建面的1.36%,南宁和苏州的代建项目建面占比最高,超过5%,其次合肥、昆明、无锡也超过3%。以此来看代建的商品项目的体量相对偏小,大体量项目或许由于区位、项目周期等因素,代建的比例不高。

03长沙、重庆城投托底高、代建比例低 潜在代建空间仍存

商品住宅项目的代建中,城投公司在集中供地托底拿地的项目是主要来源,由于城投公司自身在开发运营、成本控制等方面能力不如专业的开发商,因此在城投托底拿地后由专业开发商进行全过程代建代销服务,实现双赢。

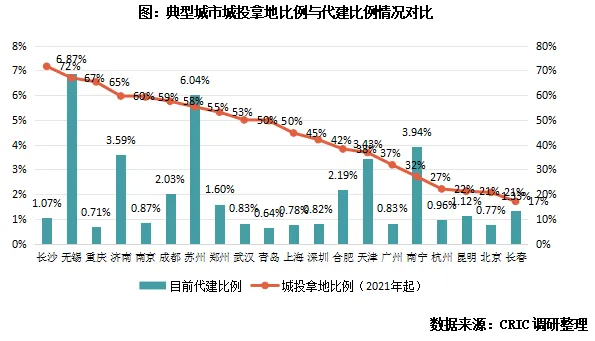

结合2021年以来重点城市城投公司拿地的情况来看,显然城投公司拿地比例高、但目前代建比例还较低的城市,其背后还存在着很大的潜在空间:

典型城市如长沙和重庆,长沙2021年以来城投拿地(按幅数统计含宅地块)的比例达到72%,但目前代建比例仅有1.07%;重庆城投拿地比例为65%,当前代建比例为0.71%,两者还未达到平均水平1.67%。

但值得注意的是,进一步关注长沙和重庆城投公司拿地的区位可以看出,这两个城市城投拿地大部分都位于郊区,位于市区的比例仅有10.2%和13.6%(按项目数量),郊区项目寻求代建的难度相较于市区会更高。

与长沙、重庆城投拿地比例相近的无锡、苏州作为代建发展较快的城市,两地的代建比例已经超过6%,高出长沙和重庆5个百分点。因此长期来看,长沙和重庆未来代建需求有较大的增长潜力。同样南京、成都、郑州等城投拿地比例高,但目前代建渗透率相对较低的城市,未来也有较大的增长空间。

04代建项目六成位于市区 地段优势成为重要考量要素

从代建项目的分布情况来看,以位于市区的项目居多。29个重点城市的代建项目中有61%位于市区范围,另外39%位于郊区范围。房企在选择代建项目的时候,区位也是重要考虑因素之一,主要是由于商品住宅一般以全过程代建代销为主,考虑到销售需求则位于市区的项目有较大的优势。

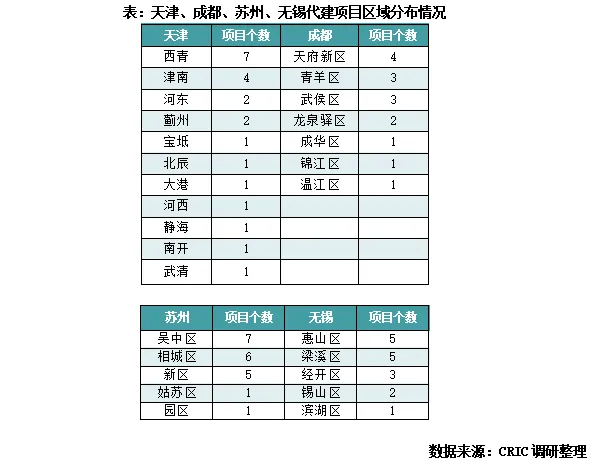

以4个代建项目最多的城市天津、苏州、无锡和成都项目分布为例:仅有天津的代建项目以位于郊区为主,22个代建项目中位于市区范围内的仅有4个;反之苏州的代建项目则全部位于市区范围,与天津形成鲜明对比,成都、无锡也以位于市区的项目为主,成都的天府新区、青羊区和武侯区代建项目数量领先,无锡的梁溪区、经开区、滨湖区代建项目数量也较多,滨湖区位于太湖之滨的豪宅项目奥体潮鸣也由绿管代建。

05代建企业选择各不相同 绿管、金地管理布局广、蓝城、朗诗更聚焦

从代建企业的角度看,29个重点城市商品住宅项目代建企业主要包括绿城管理、金地管理、蓝城集团、朗诗地产和龙湖建管等。这些企业同时也是目前代建行业中市场份额占比较大的房企,其中绿城管理、蓝城集团、金地集团都位列上半年代建新增规模TOP5。

这些典型企业在29个城市中代建项目的分布情况有所不同:

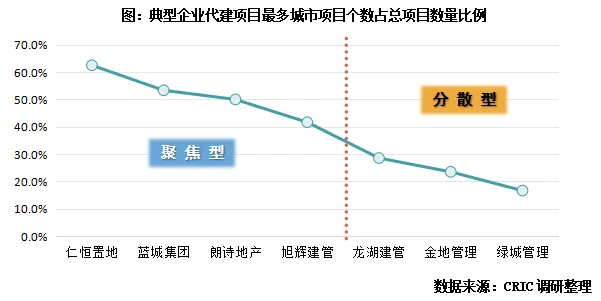

以绿城管理这样在代建中领先的房企来看,其进军城市较多、布局较为分散:绿城管理在29个重点城市中布局了18个城市,代建项目最多的城市为杭州,杭州共有7个代建项目,占绿管在29城总项目的15%,其次绿城管理在济南、宁波、长沙、成都、无锡等多个城市都有3个及以上的代建项目。

另一类企业项目分布相对聚焦,以蓝城集团、朗诗地产等为代表,蓝城和朗诗在29个重点城市中也都有10个以上的代建项目,但是较为聚焦在个别城市:例如蓝城集团共有15个代建项目,其中8个位于徐州,3个位于无锡,其他城市则仅有1-2个项目;朗诗地产更是完全聚焦于无锡和苏州,所有代建项目均位于这两个城市。

总体来看,商品住宅代建作为代建项目的最主要来源,在重点城市的平均代建比例仅有1.67%,与国外较高的渗透率相比,国内商品住宅代建仍处于蓝海阶段,且在各城市的渗透率有明显差异,无锡、苏州代建市场发展相对领先,而长沙、重庆后期具备较大的增长空间。

从企业层面来看,规模领先的房企如绿城管理、金地管理等目前布局的城市相对广泛,而仁恒置地、朗诗集团则更聚焦于个别城市,未来在代建渗透率持续增加的预期下,目前已经进入代建行业的企业预计将加速代建的布局扩张,尤其加速进入三四线和二线城市。

扫码下载智通APP

扫码下载智通APP